茅台倒了?~贵州茅台2026Q1财报

周五晚上,一季度财报出来后,简讯看了一眼,净利润微增1.47%(利润增速完全跟不上营收增速6.54%),有点不及预期……

仅看数字,确实是不如意,低于期望值;给大家一种没信心的体验,大消费还有很长的路要走,难呐

周一股价确实也是这么反应的,年报出来股价跌了3.8%贵州茅台2025年财报学习(3),季报出来又一个3.8%……打掉了所有持股人的信心

接下来详细看一下数据披露情况,看看怎么回事?(季报相对简单,也不用审计)

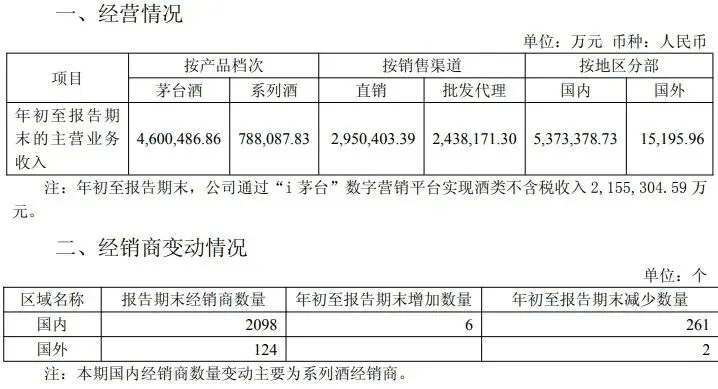

2026年第一季度公司实现主营业务收入538.86亿元。

其中:

茅台酒收入460.05亿元,占比85.37%;系列酒收入78.81亿元;

直销渠道收入295.04亿元,占比54.75%;批发代理渠道收入243.82亿元;

其中直销渠道中“i茅台”数字营销平台实现酒类不含税收入215.53亿元,在直销中占比73.05%,在整个营收中占比40%。

国内地区收入537.34亿元,国外地区收入1.52亿元。

经销商变动方面,主要是系列酒经销商,报告期末国内经销商2098家,净减少255家;国外经销商124家,净减少2家。

以上均为当期数据展示,接下来看看一季度同比数据

(1)茅台酒营收460.05亿元,同比+5.6%。年初开始,公司在i茅台上架1499元飞天,季度末取消非标产品分销、推行“代售”模式。伴随“代售”正式开启,飞天提价,相信二季度茅台酒营收会有更明显的增幅(2)系列酒营收78.8亿元,同比+12.2%;在去年同期高基数下,回归至双位数正增长,产品改革效果显著。同时在去年下半年系列酒不理想的情况下,一季度系列酒大幅提升,有看点,看看后续各季度表现。(1)批发代理渠道营收243.8亿元,同比-10.9%(2)直销渠道营收295.0亿元,同比+27.1%;收入占比54.8%,同比提升8.8个百分点。在直销渠道中,i茅台一季度实现销售215.5亿元,同比+267.2%,占直销渠道比重为73.1%,去年同期占比仅25.3%。26年一季度虽业绩不及大家预期的增长幅度,但整个公司的战略规划执行方面还是可圈可点,有很多亮点的。具体就是:一季度开始,不仅在产品端还是渠道端,公司都在执行其规划战略;逐步在重直销轻代理,掌握产品的定价权,同时重视C端触达及服务。整体改革效果显而易见,暂时的问题就是消费回暖的不确定性;针对股价而言的问题则是结构性行情,资金涌向热门板块,消费则持续萎靡……但茅台目前看着还是那个茅台,还是有稳定的赚钱能力。