一场全球供应链危机下的行业分化与转型启示

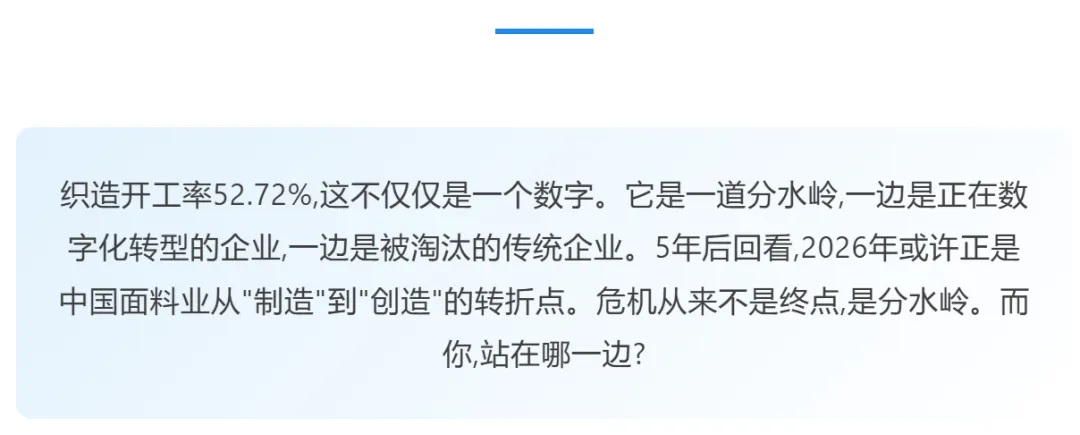

一场停工潮,正在撕开中国面料业的"生死鸿沟"。织造开工率52.72%,这是江浙地区当前的开工数据,较往年同期下滑近一半。但这背后不是简单的"行业不好",而是一场残酷的分化:有人靠数字化工具提前预警,在危机中反而接单量增长;有人还在用Excel追价格,等到发现亏损时订单已经生产过半。

01.

停工潮的真相:不是没订单,是接不起

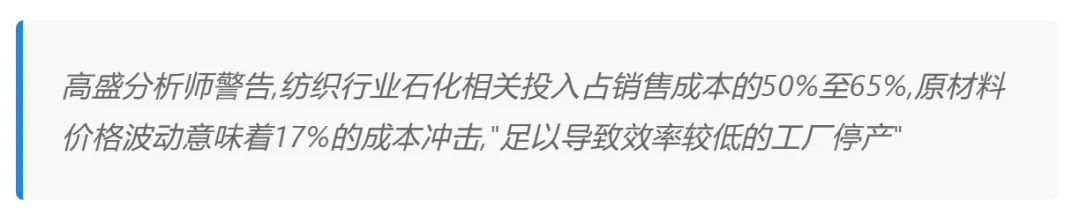

3月的绍兴柯桥,化纤长丝面料类外贸景气指数环比下跌5.15%,窗帘帐幔类更是暴跌21.15%。"不是没有订单,是接不起订单。"一位经营窗帘出口的老板算了笔账:涤纶POY价格从1月的7000元/吨涨至3月的9600元/吨,涨幅近40%,每米面料成本增加1.8元,染厂同步提价0.5元/米,"客户只肯加价5%,接一单亏一单"。

这场成本风暴的源头,是霍尔木兹海峡的地缘政治危机。海峡承担全球约30%海运石油贸易,日均通过船舶从约130艘跌到不足6艘,降幅超95%。布伦特原油价格已冲破112美元/桶,战争险保费从0.2%飙升至7.5%,一艘价值3亿美元的油轮单次航程保费高达750万美元。

印度苏拉特,200家工厂中已有半数停产,约50万名散工失去工作。孟加拉国已有258家工厂关闭,超10万名工人失业。这场停工潮不是中国独有,是全球性的。但全球性的危机,为什么有人还在赚钱?

02.

撕裂的刀锋:同样的危机,不同的结局

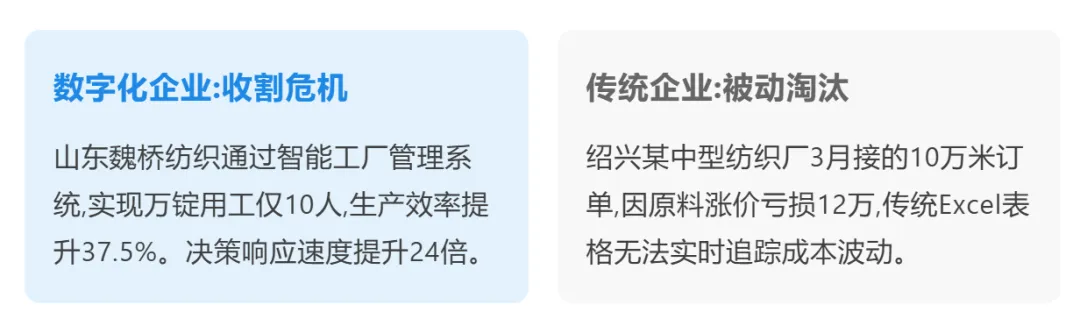

在行业洗牌中,面料业被撕裂成两半。

03.

04.

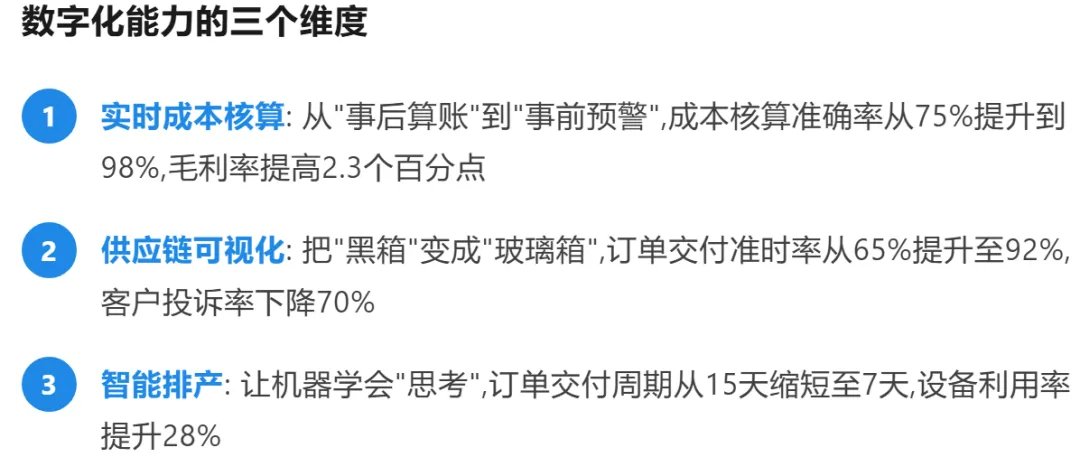

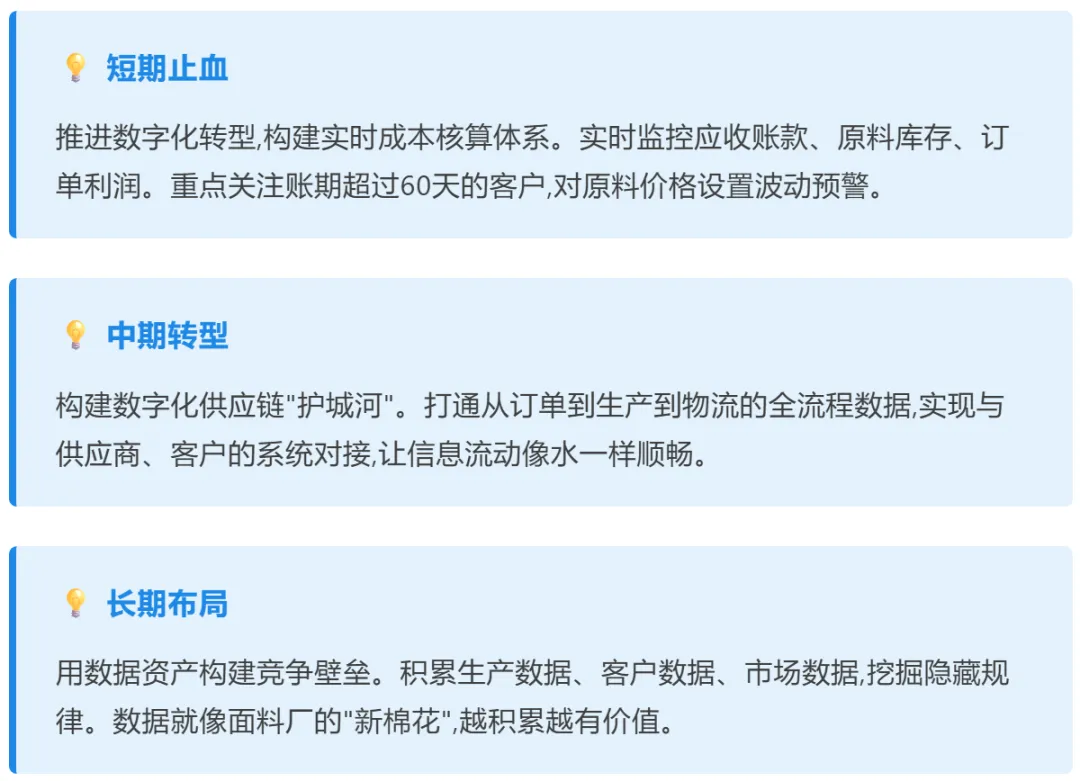

危机中的三个行动锦囊

? 更多面料行业深度分析,关注我们获取最新资讯

? 数据来源:中国·柯桥纺织指数、高盛研报及企业公开信息