报 告 核 心 内 容 介 绍

Science Technology

2026年全球宏观环境将延续“经济弱复苏、政策双宽松”的主基调。在此背景下,大类资产配置应采取“稳中求进、攻守兼备”的策略。权益市场仍是核心进攻方向,但需从普涨转向聚焦结构性机会;债券市场提供稳定票息和防御价值;另类资产(如黄金)则扮演对冲尾部风险的关键角色。对于中国投资者而言,应把握境内A股“慢牛”与境外美股科技变革的双重机遇,同时利用人民币汇率双向波动的窗口,进行全球化、多元化的资产布局。

以下是该白皮书的关键信息总结归纳:

一、 全球宏观展望:弱复苏与双宽松

- 全球经济: 增速放缓,但避免深度衰退。通胀逐级下行,为货币政策宽松提供空间。

- 主要经济体:

- 中国: 内需企稳回升,供需更趋平衡。外需保持韧性,财政托底地产修复。

- 美国: 经济维持潜在增速,“K型”分化延续。降息周期接近尾声,流动性保持宽裕。

- 欧洲: 经济基本面无虞,货币宽松依旧可期。

- 政策环境: 全球财政与货币政策“双宽”有望托底经济,关税等扰动因素趋弱。

二、 大类资产配置策略

1. 权益资产:聚焦结构性机会

- 全球股市: 受益于流动性支撑,仍有上行动能,但波动加大。

- A股(核心推荐) “慢牛”格局基本形成。驱动因素包括政策效果显现、盈利修复、流动性宽松及新质生产力主线。关注科技、消费、先进制造。

- 港股: 中国资产国际化提速,估值重估行情依旧。

- 美股: 聚焦AI等“变革红利”,但需警惕高估值与经济“K型”分化风险,构建防御壁垒。

- 新兴市场: 在全球宽松环境中,结构性上涨行情可期,关注内需驱动型市场。

2. 债券资产:稳守票息,把握波段

- 全球债市: 经济偏弱+货币宽松,整体利好。

- 国内债市: 利率区间震荡,波动收敛。利率债交易性机会为主,信用债精选票息。

- 美债/欧债: 降息周期下,收益率有望震荡下行,具备配置价值。

- 中资美元债: 配置价值延续,关注投资级品种,但需加强汇率风险管理。

3. 另类资产:黄金作为压舱石

- 贵金属: 金银处于主升浪。驱动逻辑包括去美元化、央行持续购金、地缘政治风险及潜在的通胀粘性。是组合中重要的对冲工具。

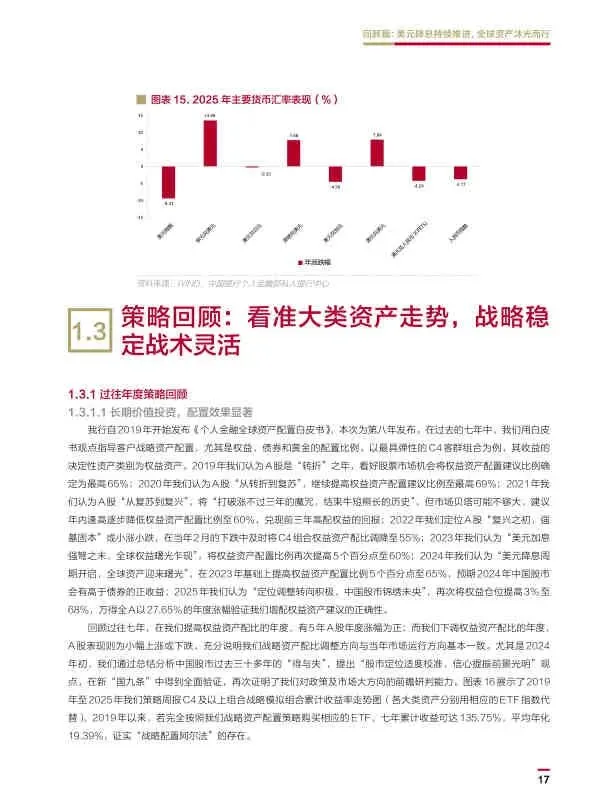

三、 汇率市场展望:非美货币表现分化

- 美元指数: 息差收窄、经济“软着陆”预期及财政赤字压力,或导致美元中枢下移。

- 人民币: 双向波动可期,不宜押注单边行情。中国经济韧性强,人民币有望在合理均衡水平上保持基本稳定。

- 非美货币:

- 欧元: 受益于欧美货币政策分化,偏强格局或将延续。

- 日元: 宽松货币政策与干预组合下,或呈现宽幅区间波动。

四、 对投资者的核心建议

- 战略上保持乐观: 全球宽松环境为风险资产提供支撑,权益资产仍是获取超额收益的主要来源。

- 战术上灵活调整: 从Beta(市场整体)转向Alpha(个股/行业选择),聚焦有明确产业趋势和盈利支撑的领域(如中国的新质生产力、美国的AI)。

- 坚持多元化配置: 通过股、债、商品(黄金)、海内外市场的有效分散,降低组合整体波动。

- 重视汇率管理: 在进行全球资产配置时,主动管理汇率风险,可利用人民币双向波动的机会优化换汇成本。

- 长期主义视角: 避免追涨杀跌,以长期财富稳健增值为目标,耐心持有优质资产。

总结

该白皮书为2026年的个人投资者描绘了一幅清晰的全球资产配置地图。它强调,在一个充满不确定性的世界里,成功的投资不在于预测每一个波动,而在于构建一个能够适应各种环境、攻守兼备且高度多元化的投资组合。核心思路是“境内抓A股慢牛,境外抓美股科技,债市稳守票息,黄金对冲风险,汇率灵活管理”。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。