生益科技2025年财报深度解析:AI“铲王”的黄金时代与成长烦恼

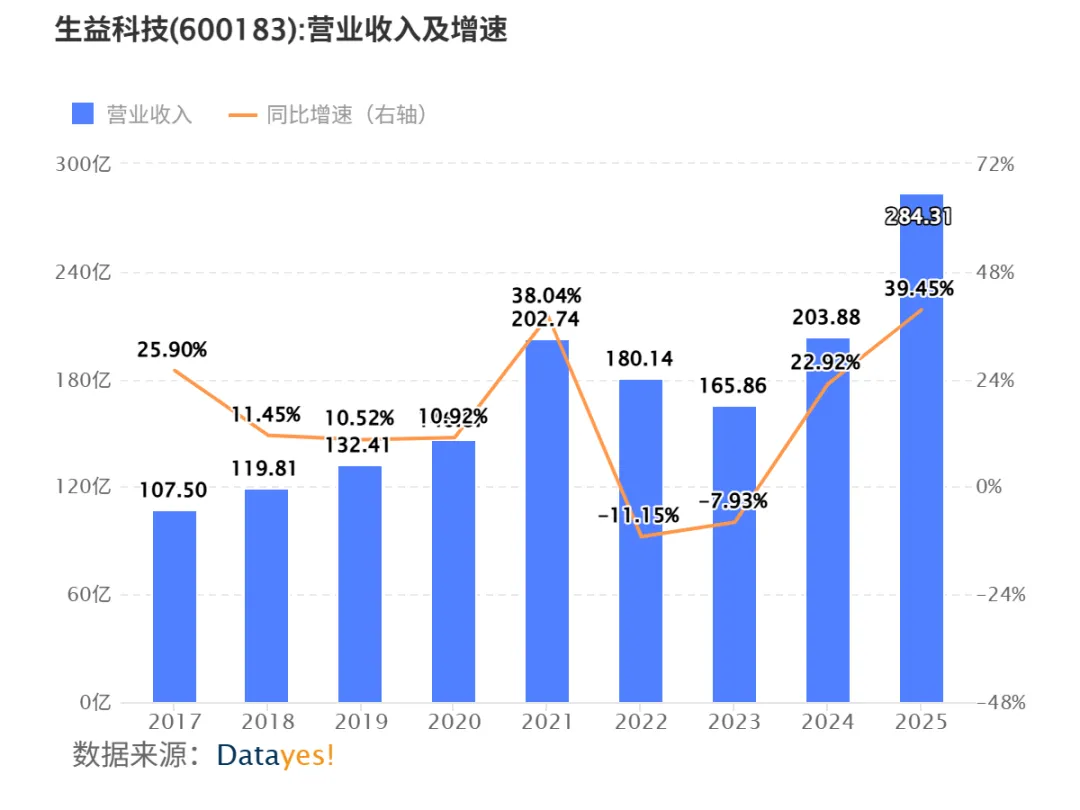

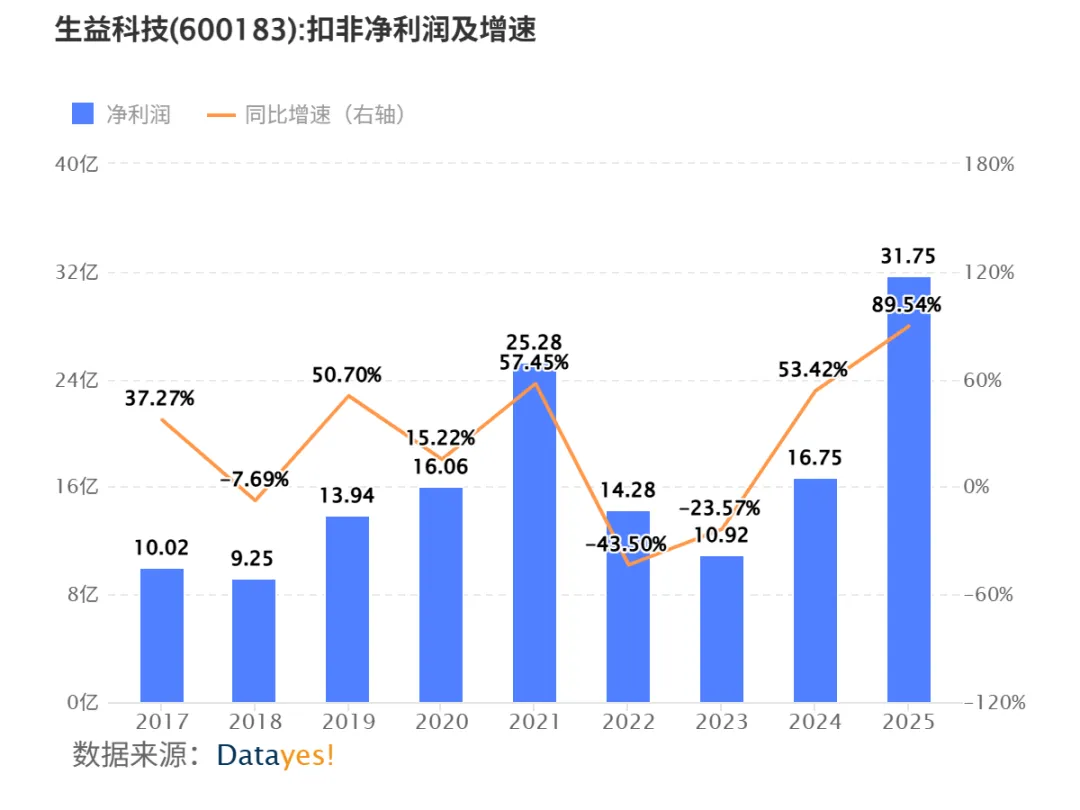

一份净利润同比暴增92%的业绩快报背后,是高速覆铜板出货量翻倍增长与应收账款占利润506%的财务隐忧并存。生益科技2025年交出了一份堪称“炸裂”的成绩单。根据公司发布的业绩快报,全年实现营业总收入284.31亿元,同比增长39.45%;归母净利润达到33.34亿元,同比大幅增长91.76%。这一数据完美兑现了此前业绩预告(32.5-34.5亿元)的预期,验证了其作为AI算力核心供应商的增长逻辑。然而,高增长之下暗藏波动。拆分季度数据看,市场对第四季度(Q4)的业绩表现存在分歧。花旗研报指出,2025年Q4单季净利润为8.86亿元,同比飙升142%,是全年增速最快的季度,但略低于市场预期的9.02亿元中值。另一份分析则明确指出,Q4归母净利润中值9.1亿元,环比第三季度的10.17亿元下滑约10.8%,不及市场预期。公司的收入结构清晰且稳定,覆铜板(CCL)业务是绝对核心。根据2025年年报,覆铜板和粘结片收入为177.74亿元,占总营收的62.52%;印制线路板(PCB)收入为91.44亿元,占比32.16%,主要由子公司生益电子贡献。从地区看,公司深度绑定国内市场,内销收入210.59亿元,占比高达74.07%。真正的增长引擎在于产品结构的“高端化”。传统的“量增”已转变为“价升”,AI服务器、数据中心等需求爆发,带动公司高速、高频等高附加值产品出货量激增。2025年前三季度毛利率达26.74%,同比提升4.72个百分点,Q3单季毛利率更升至28.14%。花旗测算,高毛利的AI-CCL毛利率超过40%,远高于覆铜板业务整体27%的综合毛利率,其销量占比将从2025年的约10%提升至2026年的15%以上,持续拉动整体盈利。生益科技2025年业绩高增,以及市场对其未来的强烈看好,核心源于其在AI算力产业链中不可替代的“铲子”地位。技术突破与客户绑定是两大基石。公司已成为大陆唯一进入英伟达GB300芯片M9级覆铜板供应链的厂商。在英伟达GB300平台中,其高速材料已实现一供地位,这标志着公司从通用材料供应商升级为核心算力芯片的配套材料商,护城河极深。摩根大通报告量化了这种需求跃迁:AI服务器单台PCB价值量从通用服务器的1800元,跃迁至GB300的3.8万元,未来Rubin平台可能达到10-15万元区间。高盛报告进一步指出,英伟达GB300平台对高频高速覆铜板需求同比拉升3.2倍,其中M8级CCL占比在2026年将从8%跃升至31%,而生益科技的M8产品出货量预计同比增4.5倍。除了英伟达,公司也在积极开拓其他云巨头客户,针对亚马逊(AWS)、谷歌、Meta等客户的ASIC(专用集成电路)覆铜板项目预计将在2026年落地贡献业绩。尽管利润表光彩夺目,但资产负债表和现金流量表的一些信号值得警惕,揭示了高增长模式下的“成长烦恼”。最突出的问题是应收账款和存货的持续攀升。2025年上半年,应收账款达88.04亿元,同比增长34.57%,应收账款占营业收入比值连续三期增长至69.43%。有分析尖锐指出,2024年公司净利润17.39亿元,但应收账款高达73.13亿元,存货达51.19亿元,存在“纸面富贵”现象,财报体检工具提示“应收账款/利润已达506.37%”。同时,公司的偿债能力指标趋弱。资产负债率从2023年中的38.13%持续增长至2025年三季度的45.39%,流动比率、速动比率、现金比率均呈下降趋势。这些指标表明,在业务高速扩张、资本开支增加(如在建工程较期初大增149.33%)的同时,公司短期资金压力有所增加,营运资金被大量占用。面对汹涌的AI需求,公司选择了积极扩张。公告拟投资45亿元建设高性能覆铜板项目,这是在手订单饱满、看好未来的直接体现。产能布局清晰:江西新厂已投产,可释放东莞基地产能用于AI-CCL;苏州基地将新增产能;泰国新厂预计2026年一季度投产,聚焦汽车、数据中心服务器等领域。此外,行业涨价潮成为2026年的关键变量。上游原材料(铜、玻纤布)供应紧张,推动CCL行业进入普涨阶段。花旗指出一个独特现象:生益科技的毛利率与铜价存在显著正相关性,2022年以来相关系数达77%。当前铜价处于上涨周期,叠加AI-CCL占比提升,公司2026年毛利率有望持续扩张并创历史新高。这意味着,2025年Q4因原材料成本上涨而被压制的利润,有望在2026年通过产品涨价得到补偿性释放。市场对生益科技的分歧巨大,这直接反映在股价和目标价上。截至2026年4月中旬,股价在66-69元区间宽幅震荡,自年初高点回落,但成交量显著放大,显示资金在此激烈博弈。如花旗给出83元目标价,认为2026年仍有望实现30%以上盈利增长。一份独立分析报告维持“买入”评级,目标价81.18元。如高盛在3月19日给出的目标价仅为40元,但该报告发布后,公司Q1业绩预告大超预期,股价已远超该目标价,市场正在按新口径重估。这种分歧的核心在于,投资者如何权衡其坚实的AI成长逻辑与高企的财务风险(应收账款、股东减持等)。当前股价已部分透支高增长预期,动态市盈率处于相对高位(券商预测2025年PE在37X-44X之间)。生益科技的财报描绘了一幅典型的“黄金时代”画卷:站在AI产业风口,技术突破绑定顶级客户,业绩持续爆发。然而,伴随高增长而来的财务结构变化,如同画卷边缘的墨渍,提醒投资者盛宴之下亦有隐忧。未来,其股价走势将取决于高端产品放量速度与财务健康度改善之间的赛跑。生益科技2025年财报深度解析:AI“铲王”的黄金时代与成长烦恼