茶饮行业观察(4):终局篇(上):一个时代的结束——回归理性

我们在茶饮行业观察(3):产品篇-咖啡、奶茶和鲜果茶—农产品,做难而正确的事中从产品出发,倒推了茶饮企业供应链建设的根本目的与要求——供应链是食品技术的载体,只有与食品技术深度融合才能形成坚实的竞争壁垒。而在本篇,我们将借鉴美、日等先发国家及地区的成熟行业经验,通过与国外-尤其是北美投资回报周期的对标分析,一窥中国现制茶饮行业的终局走向与价值空间。一句话洞察:行业逻辑将从加盟体系暴利驱动转向稳态运营溢价;未来两大增长引擎-现磨咖啡品类扩张与体验大店模式验证。关键词:加盟体系稳态、投资回收周期、现磨咖啡渗透率、单店经济模型、体验式零售适合读者:茶饮创业者、投资人、行业分析师、商业观察者一、暴利时代的终结:以稳态ROI为目标的价值重塑

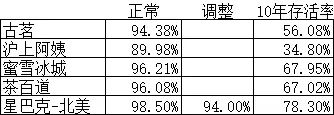

以北美星巴克作为成熟市场参照系:一家典型社区直营门店(的初始资本支出(CAPEX)约100万美元。——2025财年,北美直营店平均单店年收入(AUV)约225万美元,根据近几年约11%的经营净利率,年利润约25万美元,投资回收周期约4年。反观中国市场,主流现制茶饮品牌的加盟商投资回收周期普遍压缩至9-18个月,极端情况下亦鲜有超过24个月。——美国市场亦受30%以上的综合所得税率影响,税率差异并非核心变量。下图揭示了高回报背后的高风险——国内主流茶饮品牌历年闭店率相比之下,星巴克北美直营店在正常年份闭店率仅为1%-2%,即使在战略重组期也仅上升至5%-7%。将时间维度拉长至十年,生存概率的差距进一步拉大:模型推演显示:未来十年,中国茶饮品牌加盟商生存概率预计仅约50%,而星巴克北美门店的同期生存率接近80%。事实上,国内茶饮行业每五年左右经历一次品类风潮迭代——部分品牌生命周期甚至短于单体的加盟店,这在无形中注入了极高的尾部风险。据此可以合理推论:当中国现制茶饮市场演进至如北美般稳态的商业生态时,加盟商可接受4-5年投资回收周期,足以支撑品牌方维持并优化现有门店网络规模——而这必然伴随整个加盟体系从“流量收割”到“价值共创”的深刻范式转移。(关于加盟商及门店体系的思考,我将在本系列的后记里做详细描述)二、现磨咖啡时代:品类扩张的路径依赖与结构性机会

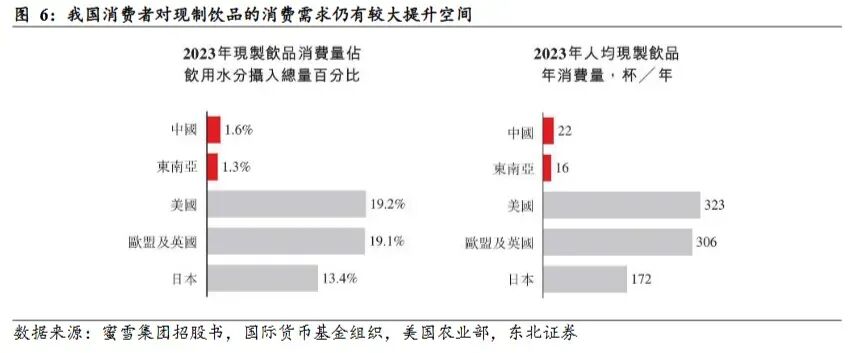

从赛道总潜在市场视角审视,我国现制茶饮无疑是典型的长坡厚雪赛道(Long runway, thick snow)。下图展示了我国与主要发达国家人均现制饮品消费量的对比:在欧美,现磨咖啡是嵌入每日生活节奏的必需品,多数消费者习惯日均饮用量>1杯;日本市场则以便利店(CVS)渠道为核心,罐装饮品消费占比更高。我国现制茶饮的核心消费画像目前集中于40岁以下群体,其对咖啡固有的苦涩风味容忍度偏低。但随着人口老龄化加剧与主流健康观念的演进,消费者对于高糖及高脂肪饮品的内在负担感将持续提升,这恰好为风味更纯净、功能性更明确的咖啡品类预留了结构化增长窗口。参考各大茶饮企业招股书披露的台湾地区人均年茶饮消费超50杯的经验数据,以及美、日市场现制饮品消费总量结构,未来中国“奶茶+果茶”品类与“咖啡+类咖啡”品类的销售占比,预计将长期收敛于1:2至1:5的区间。届时,主流茶饮品牌将不可避免地参与现磨咖啡这一增量市场的正面竞争。相较于当前主流现制茶饮产品,咖啡在商业模式上具备天然优势:其标准化程度更高,且具备生理成瘾性,其味觉疲劳效应远弱于高糖茶饮(因其风味核心偏向苦醇,降低了对糖与脂肪的依赖)——从欧美日的咖啡消费史观察,该品类极易转化为每日高频的刚性需求。1. 配餐习惯是现磨咖啡放量的关键跃迁点

目前中国现制咖啡消费场景仍以单饮为主,更像是奶茶的“平替”。而在欧美,咖啡是经典的搭配餐饮料,尤其早餐与午餐场景,用以解腻。日本市场则呈现出另一典型路径:便利店是现磨咖啡消费的主战场。日本五大便利店(7-11, Lawson, FamilyMart等)年销现磨咖啡约27亿杯,其本质是作为高频“引流品”,与饭团、速食等高毛利熟食形成交叉销售。(注:茶饮品牌可考虑通过开发轻正餐产品线,正面切入便利店熟食的利润腹地——中国便利店核心利润来自烟酒与熟食,从而间接阻击其咖啡业务的扩张。)中国现磨咖啡年人均消费量能否跃升至150-200杯?转折点在于它能否成功嵌入日常佐餐场景。一旦咖啡成为主流正餐搭配饮品,其需求曲线将显著上移,且产品结构会快速向美式、馥芮白等低糖度、咖啡本体风味突出的SKU倾斜。——咖啡作为佐餐饮用的最佳场景是早餐(提神刚需),美国星巴克一杯拿铁加一份三明治(美国人可能午餐也这么吃)的约为10-13美金,按照人均可支配收入-DPI占比计算,和我们的5元钱差不多,而我们茶饮店的早餐至少也要7.9,这明显从价格上是不大匹配的。(详细测算可回溯:茶饮行业观察(2):模型篇-单店的盈利密码——堂食才是爹,外卖只配当小三)——一个需要强调的核心特征是:鲜果茶几乎不可能在家庭里制作。其复杂的操作流程(如果泥打制、特定水果的去皮处理等),即便借助专业设备也远超家庭厨房的可操作范围。而咖啡与奶茶在专用器具辅助下的家庭生产是非常体面的。这种本质差异决定了,果茶消费难以像现磨咖啡在美国或日本那样,被家庭咖啡机或便利店咖啡大规模替代,其线下现制店的消费场景更为稳固。2. 咖啡豆供应链:成本优势有限,重在风味统一与品牌叙事

与茶饮供应链类似,对咖啡供应链的重资产投资,其主要价值并非降本(详见:茶饮行业观察(3):产品篇-咖啡、奶茶和鲜果茶—农产品,做难而正确的事),而在于通过精准的烘焙曲线、标准化的拼配方案与精细的储运时间规划,实现风味的绝对统一,并借此构建高端的品牌叙事。在大部分中国消费者尚未形成对咖啡风味的精细鉴赏能力(即“咖啡舌头”)的当下,大规模、超前投资自建咖啡烘焙厂的策略,其资本效率与机会成本值得深度审视。况且,现磨咖啡的供应链及品控标准是上世纪九十年代由星巴克等先驱在北美市场定义并推广的,单纯进行技术经验复制,难以在中国市场形成差异化壁垒。咖啡豆加工的固定成本结构(烘焙损耗约20%,加工费约10元/公斤)决定了其通过规模效应能够实现的成本优势存在明确天花板。然而,从终局思维看,中国14亿人口对比美国3.4亿的基本盘,决定了即使人均咖啡消费量仅为美国一半,其总消费体量也将是美国的2倍以上。——这是一个由人口基数驱动的、确定性的总量增长故事。对于最终能留在牌桌上的头部品牌而言,自建供应链、规模化建厂在技术上并非障碍,战略考量的优先级应在于:当前重资本投入所形成的资产,是否构成了对未来更优机会的挤出?三、未来的现制茶饮生意测算:稳态模型下的可持续回报

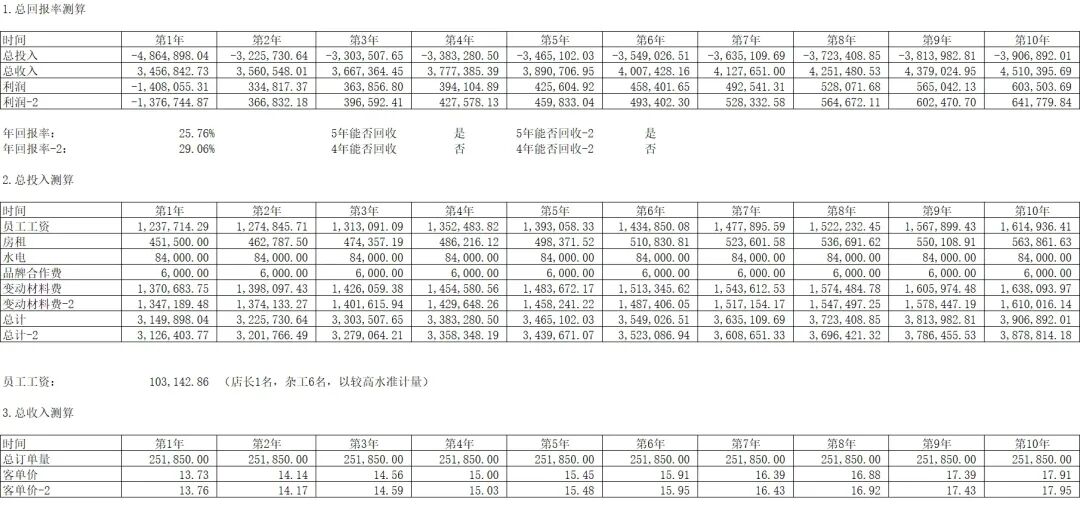

基于前文对行业终局的推演,我们构建了如下财务模型进行敏感性分析。- 一家典型门店的产品订单结构为“果茶:奶茶:咖啡 = 1:1:4”或“1:1:10”;

- 客单价、单位原料成本、人力成本同步上升至台湾地区当前水平(按人均GDP比例调整);

- 引入自动化设备(如自动奶茶机),使单店员工数从6人降至4人;

数据显示,即使日均订单量回落至370单左右,回报率指标(ROI/IRR)依然能维持有吸引力的水平,这表明在此等订单规模上长期维持门店网络的财务健康是可行的。(注:在1:1:4的模型下,整体盈利性低于1:1:10模型,核心原因是奶茶品类占比过高,拉低了整体平均毛利率——事实上,从单杯经济模型看,果茶品类的利润率显著高于奶茶与咖啡。)上述所有模型得以成立的关键前提,是品牌方对加盟商的商品加价率能持续稳定在约40%的水平,这确保了价值链上品牌方与加盟商两端都能获取可持续的利润份额,实现良性共生。超级赛道,价值重估

:中国现制茶饮行业,尤其是现磨咖啡的渗透率提升,预示着巨大的结构性增长红利,乐观情景下人均年消费量有望向300杯迈进。体系进化,利润回归

:加盟商的超额暴利时代不可持续,投资回收周期将逐步回归至4-5年的理性区间。——相应地,门店存活率将系统性提升,品牌方必须从“流量分配者”转型为“价值赋能者”,与加盟商实现更深度的风险共担与利益绑定。业态创新,模型验证

:“体验大店”作为品牌高地与流量枢纽的新业态,其财务模型已初步验证可行性,有望成为头部品牌下一阶段的战略重心。在本系列的终局篇(下),我将直接锐评现有头部茶饮品牌的商业模式(以古茗、蜜雪冰城、瑞幸咖啡为典型案例),并基于前文分析框架,给出明确的投资决策关注点与潜在风险预警,敬请关注。