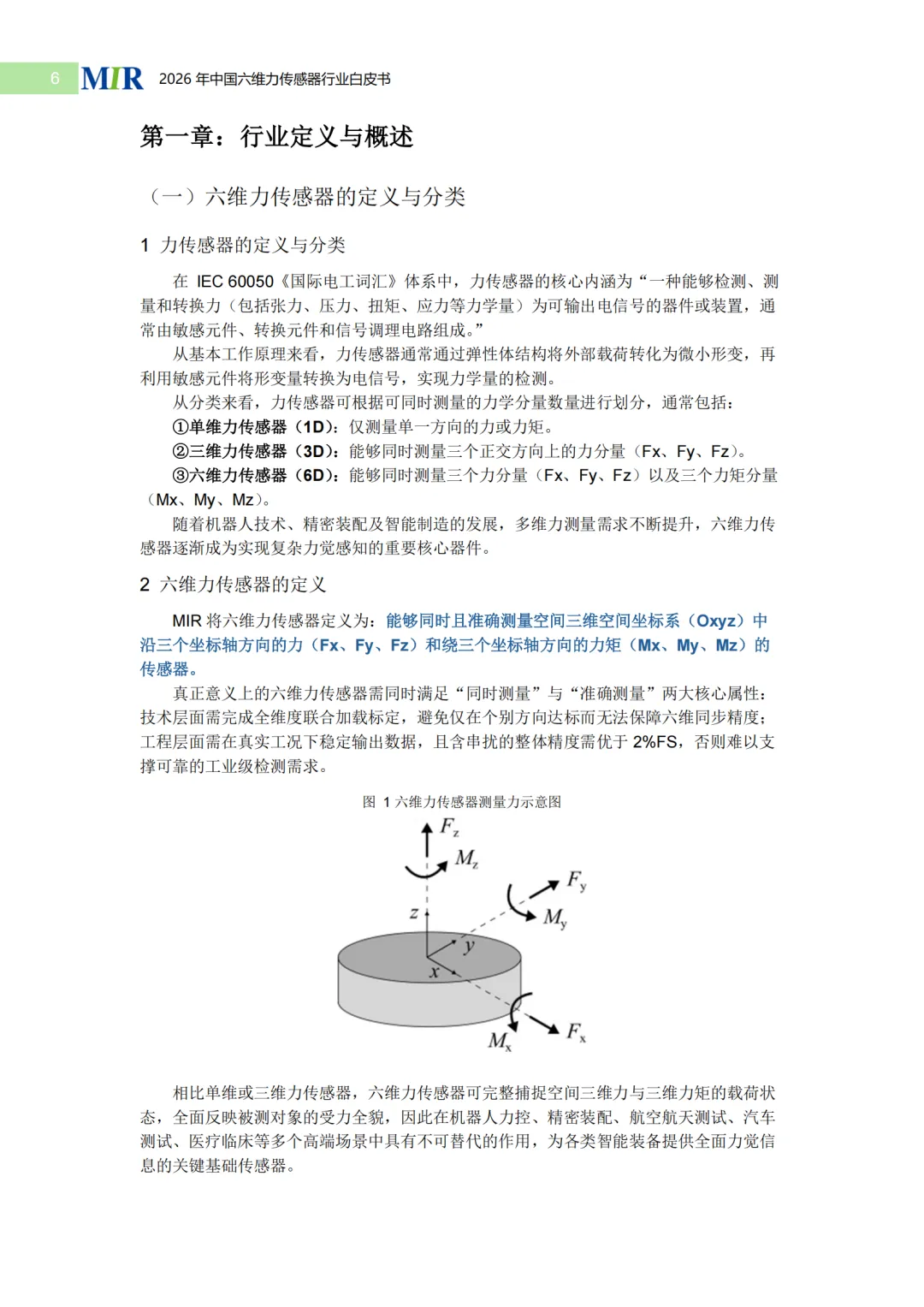

六维力传感器,听起来生僻,但它是机器人感知物理世界的关键器件。

它能同时测量三个方向上的力和三个方向的力矩——机器人靠它知道"碰到什么了""力度够不够""会不会把东西捏碎"。没有它,机械臂抓鸡蛋会碎,工业装配会拧歪螺丝,协作机器人不敢跟人靠近。

MIR睿工业发布的《2026中国六维力传感器行业白皮书》,梳理了这条产业链的现状与趋势。白皮书的核心判断指向一件事:人形机器人的规模化,正在把这个年营收不过几十亿的小众市场,推到工业传感器的舞台中央。

一个"隐形"的市场,正在被看见

六维力传感器的市场规模,放在整个传感器行业里不算大。

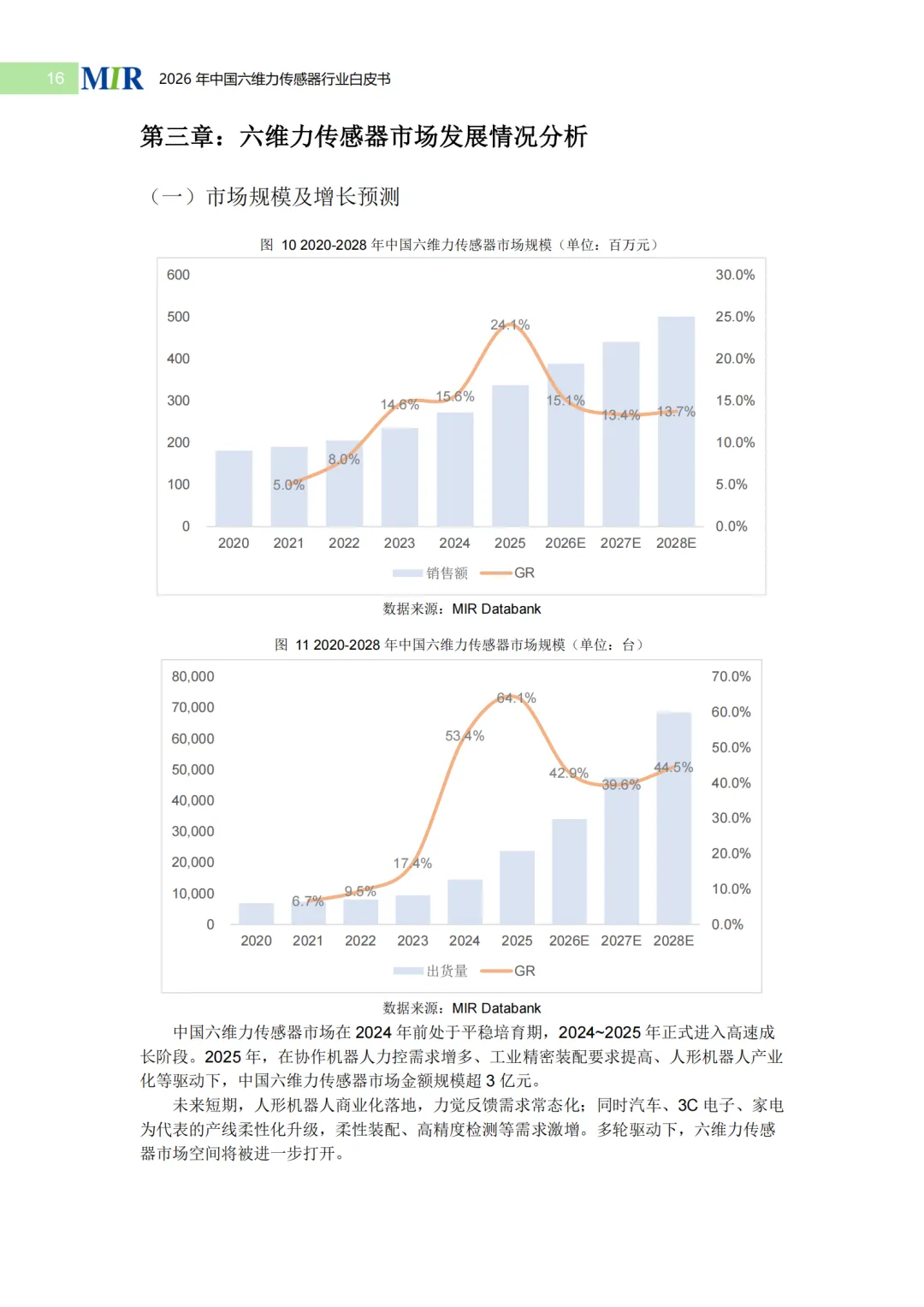

2025年,中国市场约16.3亿元人民币,年均复合增速约21%,预计2030年将突破50亿元。这个体量跟工业机器人千亿级的市场比,不是一个量级。

但看应用结构的变化,能发现一个重要的转向:

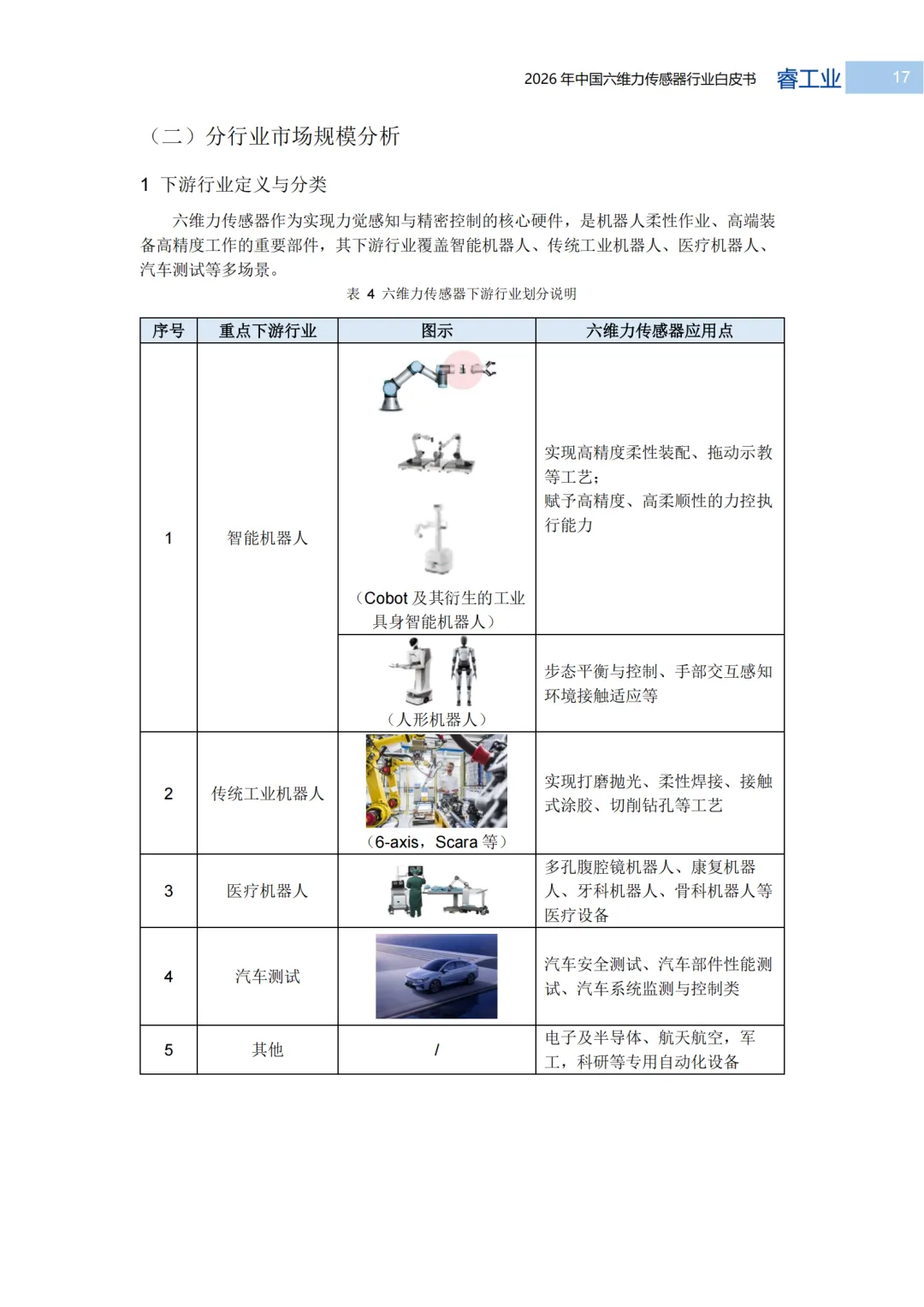

- 人形机器人:占整体市场的35.2%,已成为最大下游应用;

- 工业自动化:26.1%,包括装配、检测、焊接等;

- 医疗机器人:14.4%;

- 汽车测试:12.6%,涵盖碰撞测试、轮胎性能;

- 其他:科研、航空航天、消费电子等合计11.7%。

人形机器人从"其他"里的小角色,到单独列项,再到成为第一大占比,这个变化发生在最近两三年。

这条赛道的市场集中度目前还比较高——前五名外资品牌合计占据超过70%的市场份额。ATI、Kistler、Schunk、Bota Systems、Robotiq这几家,基本覆盖了高端应用的主要需求。但变化也在发生,坤维科技、宇立仪器等国产品牌正在多个细分场景里拿下订单,批量化出货的规模在持续扩大。

为什么是现在:三个条件同时成熟

六维力传感器不是一个新物种,它的商业化应用已经存在了二十年。但行业判断认为,2026年前后是它进入主流视野的关键节点,原因来自三个方向的同时成熟。

第一个条件:人形机器人的量产,带动上游感知层需求放量。

特斯拉Optimus Gen 2已将六维力传感器作为核心感知模块,控制手腕和脚踝的力度——让机器人能够感知并调整与环境的相互作用力,保障人机交互的安全性。对于需要真正"上岗干活"的人形机器人来说,触觉感知不是锦上添花,而是标配。蓝皮书的数据直接印证了这个趋势:人形机器人已超越工业自动化,成为六维力传感器的最大下游。

第二个条件:国产供应链的性价比,开始打破外资主导的竞争格局。

在同等性能下,国产六维力传感器的价格通常只有外资品牌的60%至70%。对于成本敏感的工业场景,这是一个足够强的替换动力。白皮书提到,国内厂商在协作机器人末端、装配检测等场景已形成有效替代,而在对精度和可靠性要求更高的医疗、航空航天领域,渗透也在缓慢推进。

第三个条件:软件定义趋势,降低了切换门槛。

过去六维力传感器的应用壁垒,不仅在硬件本身,更在传感器的标定算法、动态补偿、通讯协议等软件层面。随着国产厂商逐步补齐软件生态、配套工具链日趋成熟,下游集成商切换供应商的成本在下降。

国产替代:正在从"低价替代"走向"性能对标"

在讨论国产替代进程之前,有必要先理解这条赛道的技术壁垒在哪里。

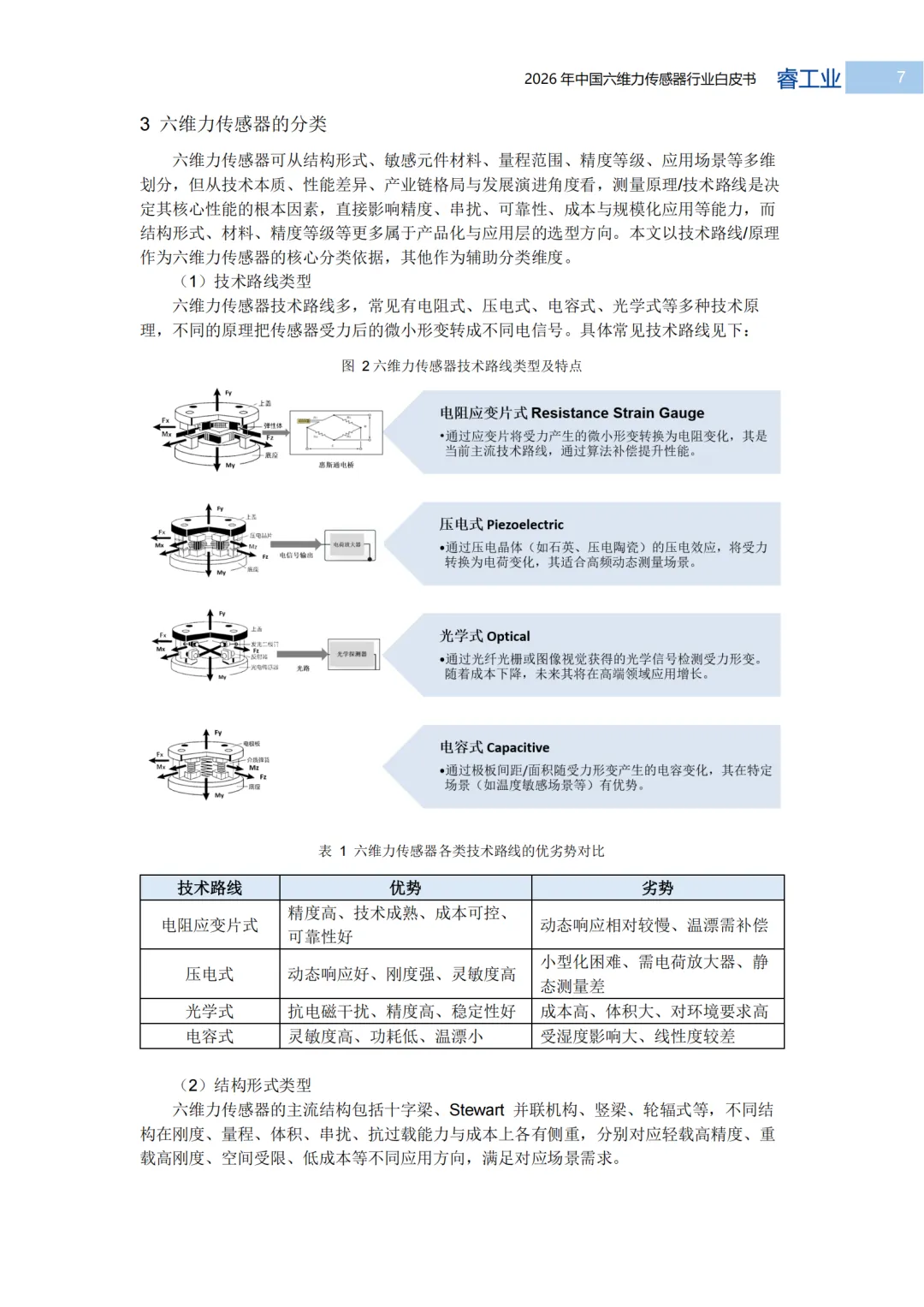

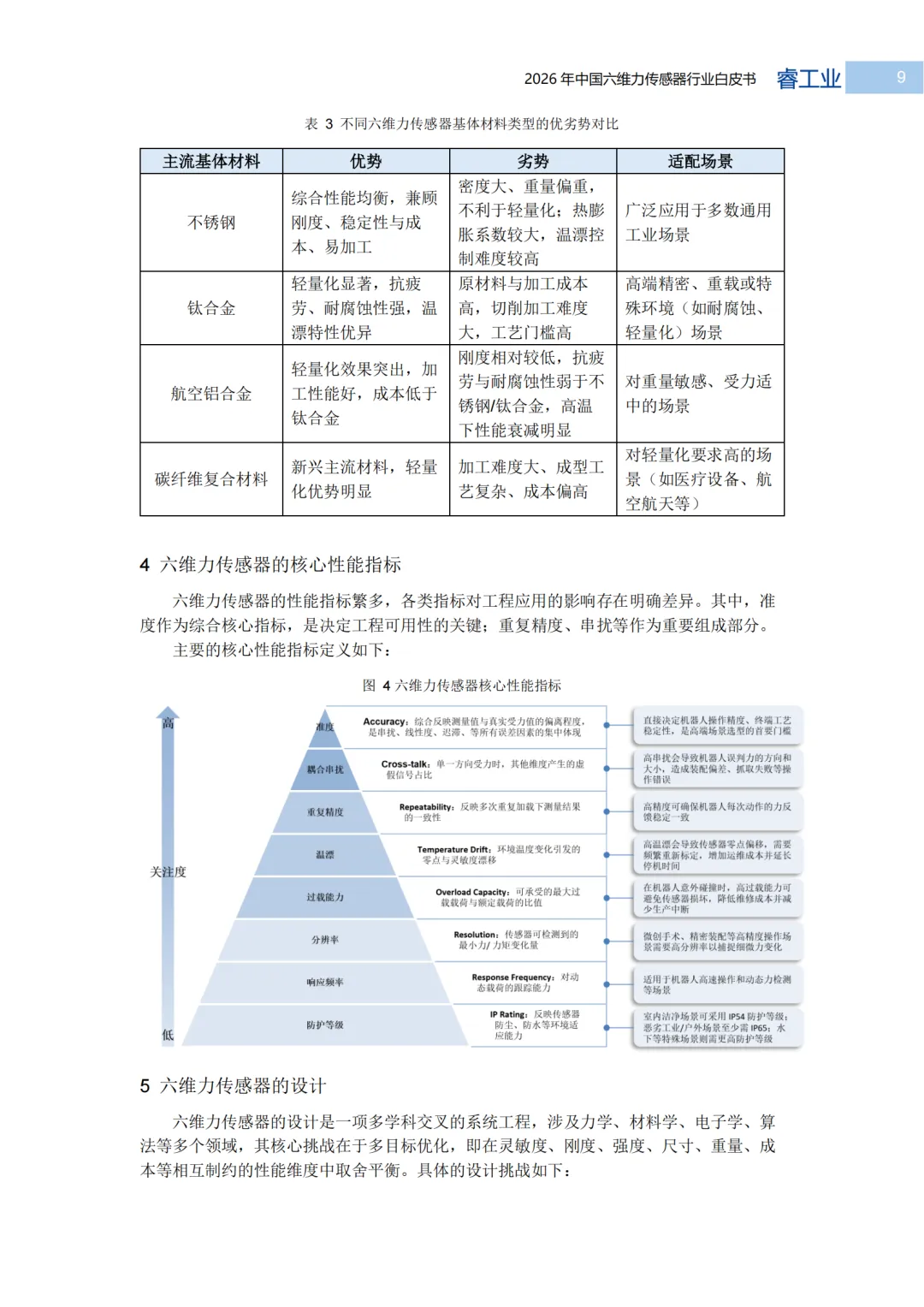

六维力传感器的核心难点,不是结构设计本身,而是一个叫串扰的技术指标——即在一个方向施加力时,其他方向产生的"虚假读数"。要把串扰控制在极低水平,需要在弹性体设计、应变片贴片工艺、标定算法三个环节同时达到高水准,任何一个短板都会拉低整体性能。

这也是为什么高端市场长期被ATI、Kistler等外资品牌占据的原因——他们在串扰控制、准度和可靠性上积累了数十年的工程经验。

但白皮书里有一组数据值得关注:国产六维力传感器的准度指标,已从早期的3%至5%FS提升至主流产品的1%FS以内,与外资中端产品的性能差距正在收窄。

从具体应用来看:

坤维科技的六维力传感器已在ABB协作机器人线束装配、国产骨科手术机器人膝关节置换等多个场景中批量落地; 宇立仪器的传感器产品进入汽车碰撞测试、赛车车辆动力学测试等高端工业场景; 国产厂商的出货量增速,普遍高于市场整体增速。

人形机器人的热度能不能持续,最终要看它能不能在真实场景里稳定工作。六维力传感器,这个藏在关节里、感知着每一牛顿力的小器件,正在成为衡量机器人"能不能上岗"的那把看不见的尺子。

市场不大,但它正在等一个时刻。

本文基于MIR睿工业《2026中国六维力传感器行业白皮书》撰写,更多详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载ppt,扫二维码加入交流群

长三角人工智能联盟简介