国内快递行业分析

告别野蛮生长,拥抱高质量发展

中国快递行业正迎来历史性拐点,从“价格战”转向“价值战”。未来的竞争不再是单一维度的比拼,而是综合成本控制、差异化服务体验和全球化战略视野的全方位较量。

1

行业现状与核心数据

01 高基数下的扩张与分化

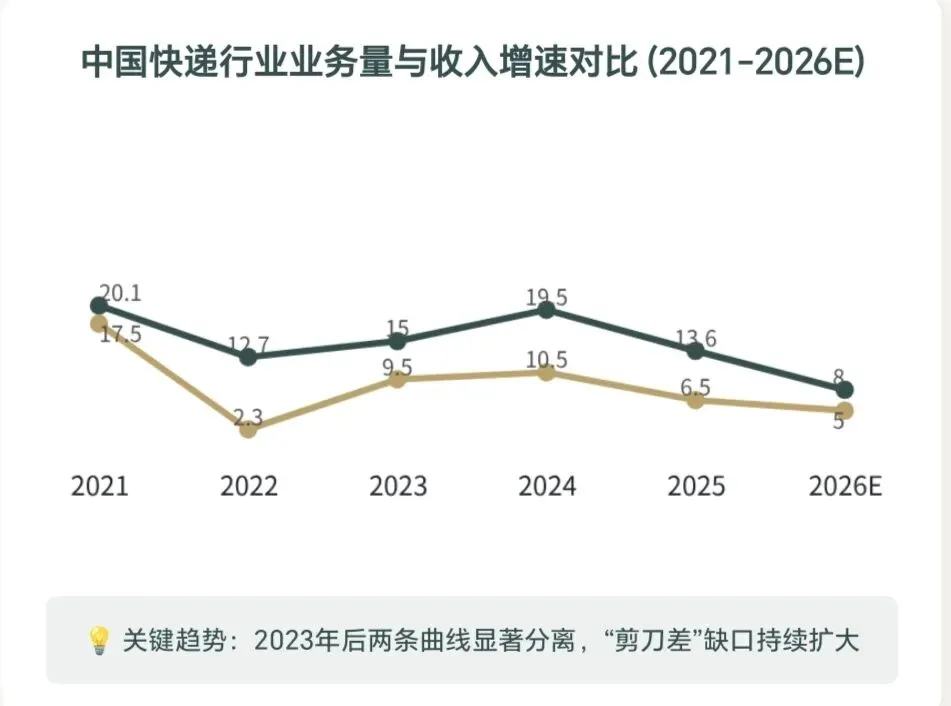

2025年快递行业业务量增速(13.6%)是收入增速(6.5%)的两倍,行业正式从“高速扩张”转向“中速提质”阶段,单票收入跌破2元,靠规模跑马圈地的时代已结束。

行业CR8集中度达95%,头部企业业绩分化明显:

1. 顺丰速递:凭借高时效产品壁垒,在商务件市场保持领先,盈利能力稳定,成功避开低端价格战。

2. 中通快递:依靠极致的成本效率,在价格战中维持行业领先的利润率,持续扩大市场份额。

3. 申通快递:依托阿里深度整合获得流量倾斜,实现利润大幅增长,但增长具有“输血式”特征,独立性较弱。

4.韵达快递:面临市场份额流失和盈利暴跌的双重挑战,战略模糊导致在竞争中陷入困境。

02 竞争格局深度剖析

2

行业核心矛盾与深层原因

原因一:电商格局逆向挤压,定价权掌握在上游平台

核心洞察:快递行业的定价权并不掌握在快递公司手中,而是被上游的流量结构所决定。

现象:低价电商主导包裹增量

拼多多,抖音等平台贡献了超60%的增量包裹。这些平台平均客单价仅20-30元,商家对每一分钱的物流成本都锱铢必较。

影响:被迫卷入低价竞争循环

快递公司为争夺平台巨大流量,被迫接受极低的结算价格。价格战的根源,实质是上游电商平台之间的流量份额竞争。

只要低价电商仍是主流,快递价格难回升。行业利润修复,根本取决于电商平台能否从"价格战"转向"品质战".

原因二:同质化服务陷阱,陷入“囚徒困境”

服务同质化现象

除顺丰时效件与京东供应链外,通达系与极兔的标准快递服务几无本质差异,消费者决策首要依据为价格。从揽收到派送,全链路流程、时效承诺及售后标准高度趋同,企业难以在用户心智中建立独特的品牌认知。

“囚徒困境”博弈分析

个体理性陷阱:任何企业单独涨价,商家将立即转向低价竞品,导致其迅速丢失市场份额。集体非理性结果:所有企业均不敢率先涨价,被迫集体维持低价策略,最终导致全行业陷入微利甚至无利的生存状态。

3

关键变量与未来趋势

01

关键变量分析

变量一:政策干预——“有形之手”力挽狂澜

监管密集出手为行业降温,但长期效果存疑并带来新的悖论。

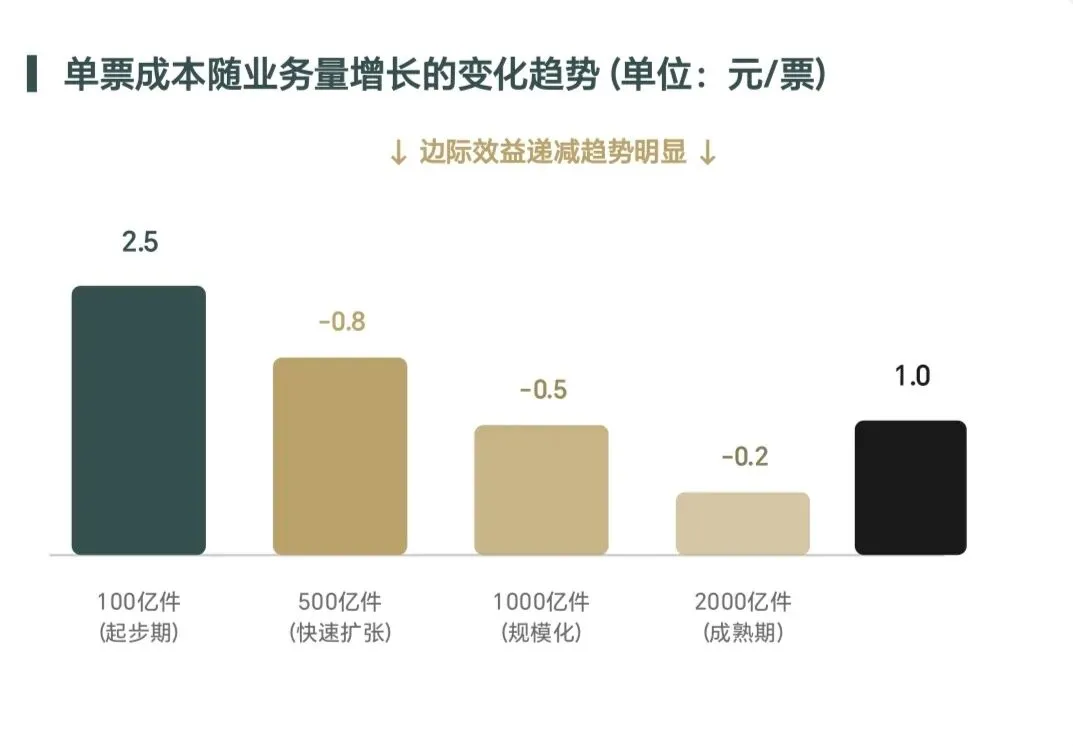

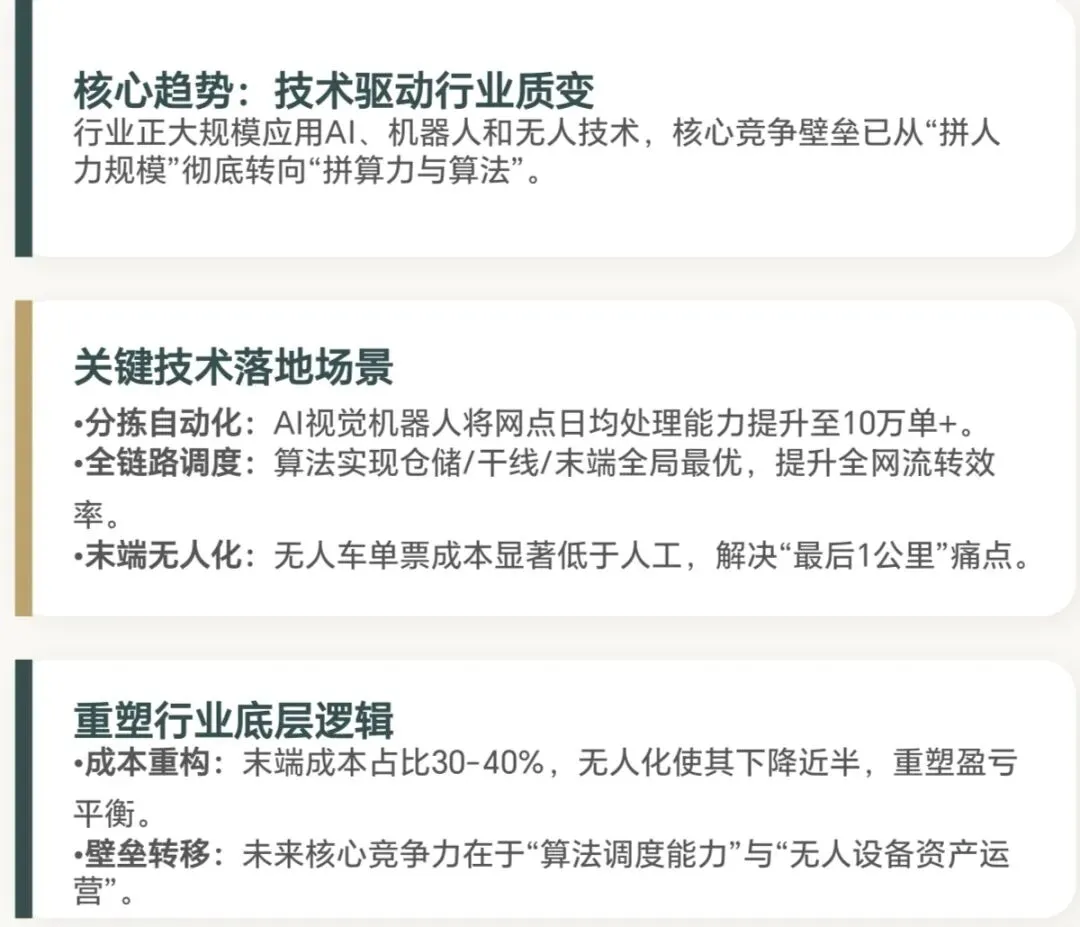

变量二:技术变革 — 从“劳动密集”到“科技密集”

AI与无人技术正重构行业成本结构,竞争壁垒从“拼人力”转向“拼算力”。

变量三:国际化与出海——寻找第二增长曲线

国内市场竞争白热化,海外成为唯一的高增长、高利润区域。

02

未来趋势推演

基于当前变量,我们对2026-2027年行业格局做出以下三个高概率趋势预测

原创说明

图片 / 郭春叶

文字 / 马方婧

演讲 / 郭春叶

排版/ 马方婧

内容/朱睿安、王雅庆

摄影 / 朱睿安