厄尔尼诺现象,是指赤道东太平洋海温持续偏高并造成大气环流异常的一种气候现象,厄尔尼诺现象通常伴随着气候异常。根据国家气候中心和世界气象组织的最新预测,2026年5月可能进入厄尔尼诺状态,并在夏秋季形成一次中等及以上强度的厄尔尼诺事件,2026年和2027年夏季的气温也将攀升至新高。

波司登在 2025/26中期报(https://doc.irasia.com/listco/hk/bosideng/interim/ir328821-c101.pdf)中明确提到,由于2024/25财年经历相对暖冬,公司为控制成本主动放缓了原材料采购节奏,导致存货中原材料同比下降18.7%。这体现了气候变暖对羽绒服行业的直接影响。

另外,2026年美加墨世界杯会在 6月11日至7月19日举行,正值北半球夏季。世界杯将直接催化啤酒汽水等软消费的复苏,两者叠加有望显著拉动啤酒消费需求。所以,我们今天来分析下啤酒在 2025 年的财报表现。

因为国内的啤酒龙头,华润啤酒在港股上市,所以不拿出来分析。剩下的三家就是青岛啤酒、燕京啤酒、重庆啤酒。

高端化之路

分析消费公司,我们常从毛利率切入,毛利率是消费行业的关键指标,也能反向看出公司的品牌溢价与成本控制能力。所以,我们先对比三家近三年的毛利率。

从上述表格可以看出,重庆啤酒在行业内具有较高的毛利率,接下来我们可以分析下,重庆啤酒的高毛利率从何而来?

毛利率的计算公式如下:

毛利率 = (营业收入 - 营业成本) / 营业收入高毛利率往往反映出该公司的商品在同样的成本下,可以卖出更高的售价,或者是同样售价的情况下,公司的成本更低。

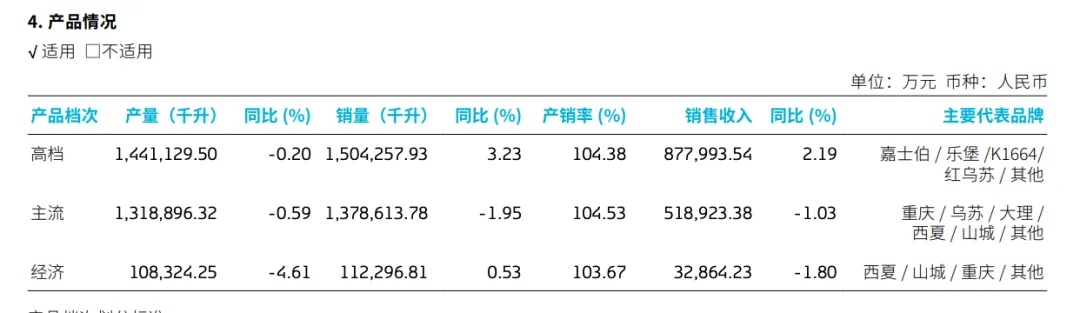

高档产品用50.2%的销量,创造了61.4%的收入,“溢价指数”为1.22(收入占比/销量占比)。这直接解释了为何公司毛利率(50.88%)远高于行业平均。这并非单纯靠成本控制,而是依靠嘉士伯、乐堡、1664、红乌苏等品牌组合实现的结构性溢价。

然后看看燕京啤酒,各个品类的销量占比。

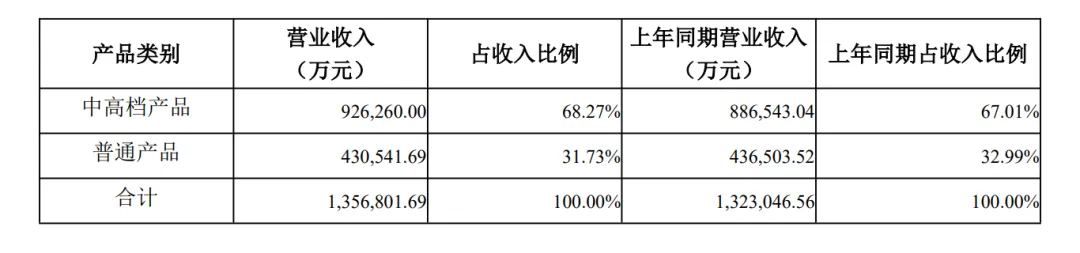

因为财报中,将中高端产品放到一个类别下,所以无法和重庆啤酒直接进行对比。

但是在财报中有特别明确燕京 U8 大单品的销量,足以看出公司对其的重视程度。

核心经营业绩稳中有进,盈利能力显著增强。公司实现啤酒销量 405.30 万千升,同比增长1.21%,其中燕京 U8 销量 90 万千升,同比增长 29.31%;实现营业收入 1,533,297.98 万元,同比增长4.54%;营业利润 236,436.98 万元,同比增长 46.97%;利润总额 236,969.50 万元,同比增长50.77%;实现归属于上市公司股东的净利润 167,911.71 万元,同比增长 59.06%。营收、利润等主要经济指标创历史新高。

总共销售 405.30万千升,U8销量占比:90万千升 / 405.30万千升 ≈ 22.2%, 可以看出,U8 拿到了公司约五分之一的销量。反映到财报上,公司的毛利率从40.72% 提升到了 43.56%。

在 2026 年一季度报中,又一次明确了燕京 U8 的核心地位,其中燕京U8 增速近30%。

报告期内,公司各项指标稳步增长,实现啤酒销量 103.99 万千升(含托管企业),其中大单品燕京 U8 继续保持近 30% 的高增速;实现营业收入 409,711 万元,同比增长7.06%;实现归属于上市公司股东净利润 26,475 万元,同比增长 60.19%,2026 年一季度“开门红”,为全年目标达成坚实基础。

接下来是青岛啤酒:

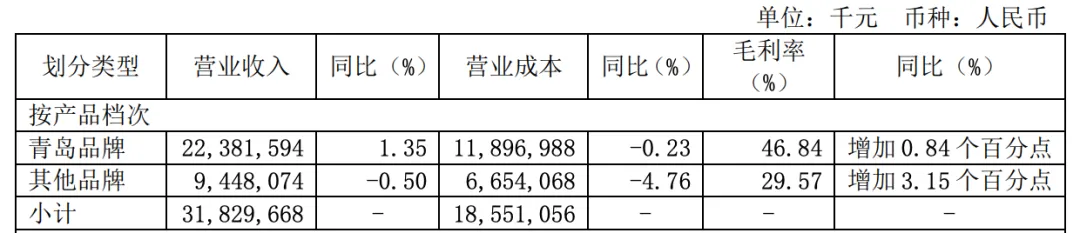

青岛啤酒中崂山品牌毛利率仅29.57%,远低于主品牌的46.84%,拉低了整体盈利水平。而主品牌(青岛)覆盖了从5元到15元以上的全价格带,这也使得其溢价能力天然弱于重庆啤酒的“嘉士伯”、“1664”等纯进口或国际品牌。主品牌内部的高中低端产品可能在渠道和消费者选择上相互竞争,分散了营销资源。

可以看出,在啤酒销量趋于稳定的情况下,啤酒行业正在从“总量增长”到“价值增长”的范式转变。

重庆啤酒 凭借外资管理背景,选择了“多品牌矩阵”的占位策略。旗下嘉士伯、乐堡、1664、乌苏等品牌如同独立的战队,在清晰区隔的价格带上各自为战,互不内耗,共同构建了行业内最坚固的结构性溢价壁垒。燕京啤酒则依托单一品牌,采取了“大单品破局”的策略。成功打造了燕京 U8 大单品,凭借空白价格带的精准定位,成功实现产品结构升级和盈利能力的全面逆转。

青岛啤酒 作为行业基石,其路径是典型的“主品牌延伸”。庞大的“青岛”品牌家族覆盖全价格带,这使其难以像燕京一样不计成本地聚焦单一爆品,因为必须维护经典、纯生等众多核心产品的基本盘。然而,深厚的品牌底蕴与庞大的规模效应,也可以实现逐步增长,路径属于比较稳定的。

成本结构

除了产品高端化,三大啤酒厂的成本结构也不大相同,这不仅是简单的“谁成本更低”,更是关于“钱花在哪里,效率如何”的战略选择问题。

在人工成本方面,燕京啤酒的人工工资占比高达 11.10%,几乎是青岛啤酒的两倍。啤酒是高度自动化的行业,人工占比过高说明其生产线自动化程度较低,或者组织结构冗余。侧面也反映了老牌国企在人均产出效率上还有待提升。

我之前去青岛旅游的时候,参观过青岛啤酒厂的自动化产线,确实做得很厉害。

另外,可以看到燕京啤酒将“原材料”与“包装材料”进行拆分,分别占比 29.39%、34.91%,这也说明啤酒行业,你喝的不是酒,是瓶子,当然所有软饮料都类似,包装成本大于原料成本。

而重庆啤酒的原料成本(原料+包装)占比最高,达到了65.39%,制造费用+其他(26.97%)也略高于同行。主要是其酿造用大麦麦芽主要为进口。国际大麦、啤酒花等原材料价格自2020年下半年以来持续大幅上涨。为支撑嘉士伯、1664等高端品牌的风味和品质,使用优质进口原料是必然选择,这直接推高了原料成本占比。

套期保值

大家都知道,啤酒的包装一般是玻璃瓶或者铝罐,玻璃瓶可回收再利用,而铝罐就属于一次性成本了,为了应对铝价变化,啤酒公司一般会买入一份“铝期货合约”,用于对冲原材料上涨带来的成本波动风险。而25年的铝价有比较大幅度的增长,所以对啤酒厂来说,是一个比较大的利空。

但是,好在啤酒厂一般会进行套期保值,来对冲风险。重庆啤酒的财报中就有单独提到,套期保值带来的收益(即铝期货平仓或公允价值变动收益)近四千万元

运营能力

运营能力主要体现在存货周转率、应付账款周转率、应收账款周转率,存货周转率反映了产品好不好卖,应付账款周转率则暴露了公司在供应链里到底有没有话语权。而应收账款周转率是看对公司对下游经销商是否强势的关键。

周转率一般指,一年内,发什么了多少次。存货周转率就是指仓库里的货一年能卖空几次,天数越短,卖得越快。应付账款周转率则是指欠着供应商的钱,一年能拖几次循环,天数越长,占别人便宜越多。应收账款周转率则是指卖出货后,从经销商把钱装进自己账上需要几次循环,天数越短,回款越快。

因为周转率是指一年内发生多少次,所以很容易推导出周转天数,直接用 365天 / 周转率。

先看看各家的库存周转天数:

啤酒是典型的快消品,最怕压货导致的新鲜度下降。存货周转天数越短,说明渠道动销越强,经销商愿意持续打款进货。

青岛啤酒的存货周转在业内是标杆级别的,意味着从啤酒出厂到摆到餐桌上,只需短短两个月。两个月的时间就将库存清空一轮。而燕京啤酒虽然在高端的大单品上有一定优势,但是长达近半年的存货周转期,确实暴露了燕京在渠道动销上的压力。

重庆啤酒的货虽然比青岛多压了一个多月,但这其实是它“高端化战略”的必然结果。重啤的主力产品(如乌苏、1664、嘉士伯)渠道利润更高,经销商也更愿意囤货。

不过话说回来,市值上也能看出,青岛啤酒的规模更大,大公司的周转率往往因为基数庞大而显得较小。

再看看各家的应收账款、应付账款周转天数,同时我们可以引入一个新概念:现金循环周期。 现金循环周期衡量的是,一家公司从“为库存支付现金”到“收回销售款”之间,总共被套牢了多少天。天数越短,说明公司的钱回款越快,如果周转天数为 0,说明商品刚被生产出来,就已经拿到钱了。

现金循环周期 = 存货天数 + 应收天数 - 应付天数

三家公司应收账款天数差异不大,应收账款天数小于 5 天基本等同于“现结”或“预收”,三家公司均展现出对下游渠道的强话语权。

在应付账款中,青岛和燕京这两家的付款周期都在两个月左右,属于制造业比较常见的良性合作周期。而重庆啤酒的账期在四个多月,说明重庆啤酒仗着嘉士伯全球供应链的加持和自身高端品牌的底气,对上游(无论是进口麦芽酒花的关联公司,还是国内包材厂)有着极强的议价能力。

因为超长的应付账款天数,让重庆啤酒的现金循环周期成了负数。这说明重庆啤酒不仅不需要自己垫付一分钱生产,反而能凭空多出18天的资金红利。当然,这只是财务数据,而不是他真的资金不需要投产。

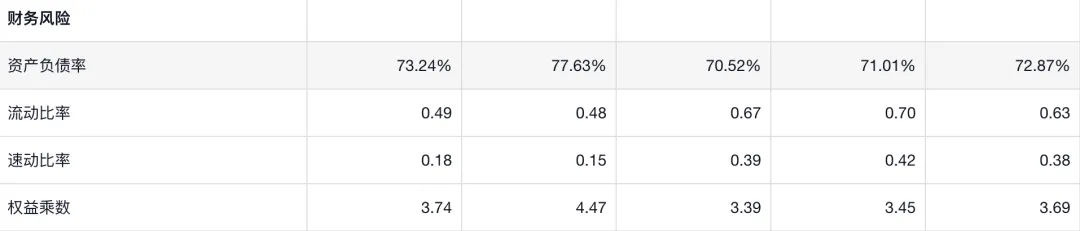

当然,重庆啤酒也不是 25 年财报才这样,重庆啤酒一直以来就是高负债率,轻资产的运营模式,重庆啤酒已经连续多年保持 70% 以上的负债率。

重庆啤酒表面上的高负债率(73.24%),本质上是一家“不差钱”的表现。它不靠银行借钱(有息负债率极低),而是靠着极强的品牌话语权,大量无偿占用着供应商的原材料和经销商的预付款来支撑自己的庞大运转。

我们从毛利率、成本结构、运营能力三大维度,可以看出啤酒行业的这三家虽然各有差异,但是要做的事情都是高端化➕提高资金周转率。

但是因为规模、品牌矩阵、管理层风格的差异,各家都在自己适合的路上向前发展。

重庆啤酒(外资矩阵):依托嘉士伯、1664、乌苏等多品牌矩阵,各品牌在清晰价格带独立运营,无内耗。2025年高档产品以50.2%的销量贡献61.4%的收入,毛利率达50.88%,为行业标杆。另外,超长的供应商账期(120 天),资金效率登峰造极。 燕京啤酒(大单品破局):聚焦“燕京U8”单一爆品,以22.2%的销量占比拉动整体毛利率从40.72%升至43.56%,2025年净利润增速达59.06%,展现强增长弹性。26 年一季度推出的 A10 不知道能否复刻 U8 的爆款属性,但运营能力还需要加强,需要优化资金周转率。 青岛啤酒(主品牌延伸):以“青岛”(58.8%销量,70.3%收入)为核心,覆盖全价格带,规模效应显著但高端化受主品牌内部产品竞争制约,毛利率稳步提升至41.84%。靠超强的库存管理能力和渠道掌控力,依然位于行业前茅。

三家公司的差异本质是资源禀赋与战略选择的结果:重庆啤酒胜在“品牌+资本效率”,青岛啤酒胜在“规模+渠道韧性”,燕京啤酒胜在“单品+增长弹性”。财报数据不是冰冷的数字,而是其高端化战役的“财务战报”——读懂数据背后的逻辑,才能看透啤酒行业从“拼销量”到“拼价值”的转型真相。

- END -