报告导读:

抗肿瘤药物是抑制肿瘤细胞生长、杀伤肿瘤细胞以治疗恶性肿瘤的药物总称,是恶性肿瘤全身性治疗的核心手段,广泛应用于肿瘤治疗全周期。全球范围内,受人口老龄化等因素影响,癌症发病居高不下,肺癌等为主要高发瘤种,推动免疫治疗、ADC等创新疗法落地,带动全球市场持续扩容,治疗方式已从传统化疗向精准靶向治疗转型。国内方面,癌症高发带来庞大刚性需求,国家出台多项政策从审评审批、医保支付等多方面支撑行业发展,市场以本土创新为核心驱动力,规模快速增长,治疗结构逐步与国际接轨,靶向治疗成为主流。行业形成跨国药企引领高端、本土药企突围崛起的竞争格局,本土药企在核心赛道成效显著。未来,行业将向源头创新、国产主导、生态优化方向发展,聚焦前沿技术,推进产业链自主可控,提升创新药可及性,向高质量、全球化转型。

基于此,依托智研咨询旗下抗肿瘤药物达行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国抗肿瘤药物行业市场全景评估及发展策略分析报告》。本报告立足抗肿瘤药物达新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动抗肿瘤药物达行业发展。

观点抢先知:

行业概述:抗肿瘤药物(Anti-tumor Drugs),又称抗癌药,是一类用于抑制肿瘤细胞生长、增殖、转移,或直接杀伤肿瘤细胞,从而治疗恶性肿瘤的药物总称。其核心作用机制是通过干扰肿瘤细胞的DNA合成、细胞分裂、信号传导、免疫逃逸等关键生命活动,实现对肿瘤的控制或清除,是恶性肿瘤全身性治疗的核心手段,广泛应用于术前新辅助、术后辅助、晚期姑息及根治性治疗等全周期场景。

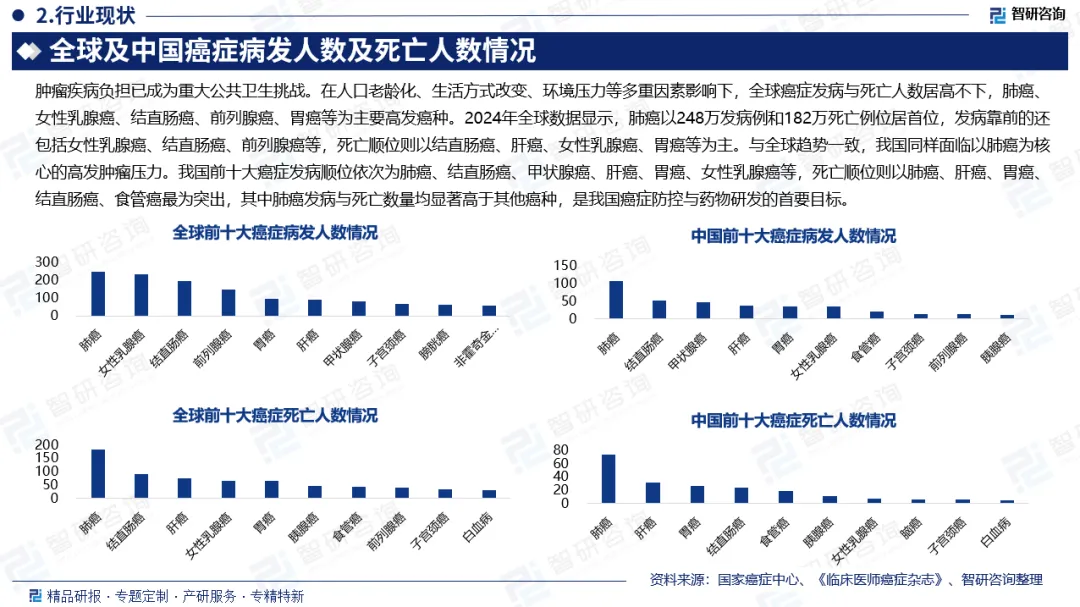

全球抗肿瘤药物市场规模:在肺癌、乳腺癌、结直肠癌等高发瘤种的持续临床需求驱动下,免疫治疗、抗体药物偶联物、双特异性抗体等创新疗法不断落地,全球抗肿瘤药市场进入新一轮产品迭代与规模扩张周期。数据显示,全球抗肿瘤药物市场规模从2020年的1670亿美元增长至2025年的2951亿美元,五年累计增幅达76.7%,年均复合增长率约12.1%,整体保持高速增长态势。

全球抗肿瘤治疗方式:从治理方式演进来看,靶向治疗凭借其技术成熟度与临床获益优势,正逐步取代传统化疗成为全球抗肿瘤治疗的核心支柱。其治疗占比从2018年的29.0%迅速提升至2024年的54.3%,同期化疗占比则从56.6%大幅压缩至21.7%。这一结构性转变不仅反映了抗肿瘤疗法从“广谱杀伤”向“精准干预”的范式跃迁,也为全球药企在靶点发现、伴随诊断及联合疗法等方向的研发投入提供了清晰的市场信号。

中国抗肿瘤药物市场规模:国内市场方面,中国抗肿瘤药物行业已迈入以本土创新为核心驱动力的发展阶段,在肺癌、肝癌、胃癌等我国高发癌种中,国产PD‑1抑制剂、小分子靶向药等逐步占据主导地位,市场具备强劲的内生增长动力。在创新药加速获批上市、医保目录动态调整持续覆盖新产品等多重利好推动下,中国抗肿瘤药物市场规模从2020年的1858亿元攀升至2025年的3187亿元,五年净增1329亿元,累计涨幅达71.5%,增长势头显著。

中国抗肿瘤治疗方式:与此同时,国内抗肿瘤治疗结构也快速与国际接轨,过去以化疗为主的局面得到根本性改变。2018年我国化疗占比高达78.0%,显著高于全球同期水平,到2024年已降至43.8%;同期靶向治疗占比从21.4%大幅提升至47.1%,成为我国最主要的抗肿瘤治疗方式,标志着国内肿瘤治疗正式进入精准化、个体化时代。

企业竞争格局:中国抗肿瘤药物行业已形成“跨国药企引领高端、本土药企突围崛起、仿创协同互补”的多元竞争格局,呈现头部集中、细分赛道差异化的鲜明特征。以罗氏、默沙东为代表的跨国企业凭借原研积淀与品牌优势,在高端靶向及免疫治疗领域占据主导地位;而恒瑞医药、百济神州、正大天晴等本土头部药企则依托政策支持与成本优势,在PD-1/PD-L1抑制剂、小分子靶向药、ADC等核心赛道密集突破,通过自主研发与海外授权双轮驱动持续提升竞争力。米内网数据显示,2025年前三季度抗肿瘤化药销售额TOP20品牌上榜门槛突破5亿元,合计市场份额超43%,其中TOP5品牌以国产品牌为主,盐酸安罗替尼胶囊、甲磺酸阿美替尼片、甲磺酸伏美替尼片、泽布替尼胶囊等重磅品种表现突出,充分印证本土药企在核心治疗领域的商业化突围成效与市场话语权。

行业发展趋势:中国抗肿瘤药物行业未来将朝着创新引领、国产主导、生态优化的方向稳步发展,在政策持续赋能下,行业研发将从跟随仿制向源头创新、差异化突破转型,聚焦ADC、细胞治疗、mRNA肿瘤疫苗等前沿技术领域,强化医产学研协同创新以匹配未满足的临床需求;本土药企将持续深化国产替代,巩固成熟细分赛道优势并向新兴赛道突围,同时推进产业链核心环节自主可控,破解高端耗材与原料依赖进口的难题;此外,审评审批优化、医保支付体系完善将进一步提升创新药临床可及性,AI等技术赋能研发与诊疗,行业洗牌持续加剧,具备核心技术与国际化潜力的企业将引领行业向高质量、规范化、全球化方向迈进。

报告相关内容节选:

《2026-2032年中国抗肿瘤药物行业市场全景评估及发展策略分析报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。