手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

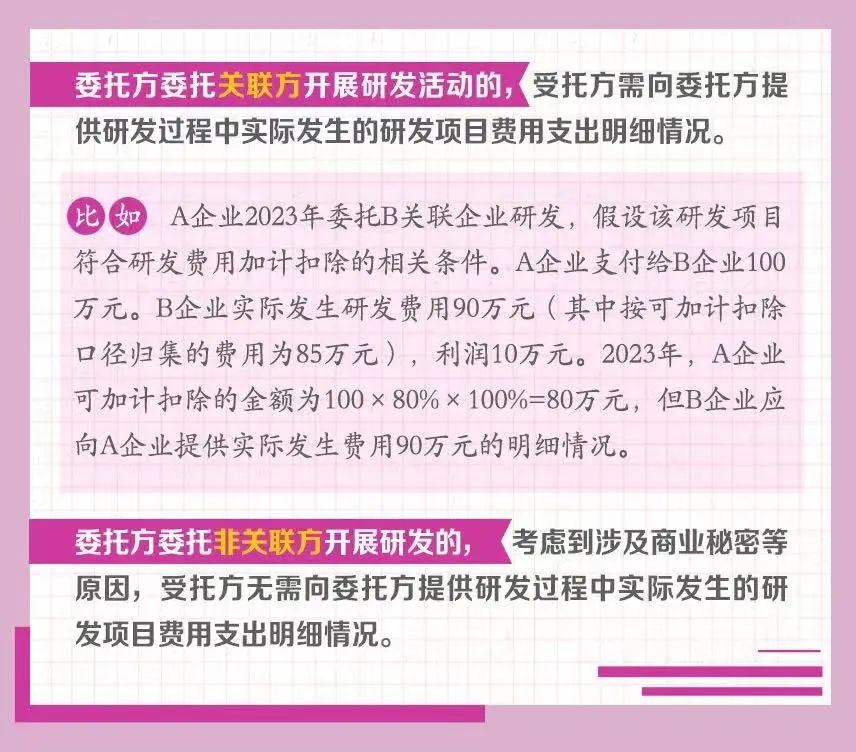

举例解答企业委托关联方和非关联方开展研发活动管理要求的区别

日期:2023-08-25 06:18:35 来源:网络整理 作者:本站编辑

评论:0

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。为帮助纳税人全方位学习了解相关政策规定,我们制作了“研发费用加计扣除政策系列图解”。今天带你了解:企业委托关联方和非关联方管理要求的区别↓

来源:

国家税务总局公众号

。本文内容仅供

学术交流

、

一般参考用,均不视为正式的审计、会计、税务或其他建议。文章或资料的原文版权归原作者或原版权人所有,如有问题请联系我们,谢谢!

打赏

更多

>

同类资讯

• 电视台都报了!白皮书正式对接完�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【6月5日金融行业观察】

0

2

行业技术观察|焦化脱硫废盐资源化:焚盐制酸技术的工程化实践

0

3

济南雷鸣网络小程序开发程序架构白皮书

0

4

政策资讯|《示范区生态环境共保联治白皮书》首次发布

0

5

《从一句行业观察到一个新赛道:「局旧改」是怎么来的?》

0

6

2026 对话式 AI 行业白皮书解读|人机混合服务落地,个性化成破局关键(39页PPT报告)

0

7

干货梳理|AI 行业研判白皮书:淘汰潮背后的产业底层规律(236页报告)

0

8

【华安策略丨专题报告】如何寻找AI产业周期第二阶段的领涨环节?

0

9

2026中国物业服务酬金制白皮书2.0

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved