一、 核心概念:什么是会计重分类?

重分类调整是在编制财务报表时,根据业务实质和科目余额方向,将报表项目调整至正确类别列示的过程。其核心原则是 “调表不调账” ,即只调整财务报表的列示,不调整底层会计账簿。

2.常见类型:

1.往来款项重分类:最常见且风险最高的一类。

2.应交税费重分类(如借方余额重分类至其他流动资产)。

3.长期资产/负债一年内到期的重分类。

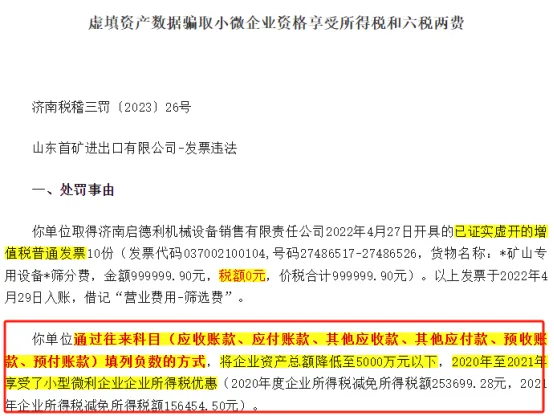

税务局在审核一家资产总额低于5000万的公司报表时,发现其“应收账款”项目赫然列示为-500万,这种异常情况立刻引起了注意。

根据会计准则,往来科目的余额方向决定了其性质。当“应收账款”这类资产科目出现贷方余额(报表上体现为负数)时,它实质上已不再是应收客户的款项,而是预收了客户的款项,构成了一项负债。因此,必须将其从资产方移除,并重分类至“预收账款”或“合同负债”等负债科目。反之,若“应付账款”等负债科目出现借方余额,则应重分类为资产。

经过这番重分类调整后,公司的资产负债表便呈现出新的面貌。

经过重分类调整,资产总额瞬间突破5000万大关。这直接意味着企业丧失了小型微利企业的资格,后果不堪设想:原本适用的5%优惠税率将失效,转而需要按照25%的法定税率缴纳企业所得税,税负成本直线飙升!

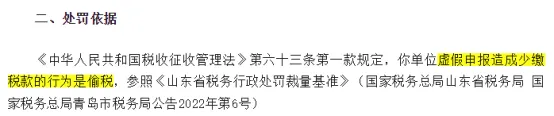

更为严峻的是,如果税务机关认定企业是故意通过填列往来款负数来人为压低资产、骗取优惠并少缴税款,该行为将被定性为偷税,面临严厉的法律制裁。以下案例便是对此最直观的警示。

财务报表的编制绝非小事,其中隐藏的风险点往往就藏在那些不起眼的“负数”里。很多会计在填列报表时,习惯性地保留往来科目的负数余额,这在税务大数据面前简直就是“自投罗网”。税务局系统一旦抓取到这些异常数据,风险预警推送随之而来,核查便不可避免。

对于资产总额接近5000万临界点的企业来说,这种细节更是生死攸关。如果经过重分类调整后,资产总额依然在标准之下,自然万事大吉;但若因此突破红线,原本享受的税收优惠可能瞬间化为泡影,后果不堪设想。

因此,在申报纳税前,务必对报表进行一次彻底的“体检”。重点排查应收、应付、预收、预付这四大往来科目是否存在负数。一旦发现,必须立即进行重分类调整:例如,将应收账款出现的100万元贷方余额,调整至预收账款(或合同负债);将应付账款出现的80万元借方余额,调整至预付账款。

这一调整不仅能让资产负债表还原业务真相,更能确保资产总额的统计合法合规。有时,这种调整甚至会同时减少资产和负债的账面数值,从而帮助企业安全地留在小型微利企业的优惠范围内。会计人员切不可掉以轻心,每一个数字背后都可能潜藏着巨大的税务风险,报送前一定要先检查、后报送!

四、高风险科目与自查要点

您需重点检查以下科目在资产负债表上是否有负数余额:

自查口诀:“收到收,付到付,其他到其他”。

(一)“应收”和“预收”之间的贷方/借方余额互调。

(二)“应付”和“预付”之间的借方/贷方余额互调。

(三)“其他应收”和“其他应付”之间的贷方/借方余额互调。

五、风险防控与合规建议

1.报送前必检:在每月或每季度申报纳税、报送财务报表前,必须检查资产负债表,确保上述往来科目没有以负数列示。

2.及时重分类:发现负数余额后,严格按照会计准则进行财务报表重分类调整。

3.评估真实资格:重分类后,重新计算资产总额的季度平均值,客观评估企业是否仍然符合小型微利企业的所有条件。

4.切勿心存侥幸:税务机关的稽查系统会将财务报表数据与纳税申报表进行自动比对,往来科目的大额负数是重点预警指标之一。故意利用此手段调节资产总额属于高风险行为。

总结:会计重分类并非可做可不做的技术操作,它直接关系到财务报表的真实性、公允性,更是企业合规享受税收优惠政策、避免重大税务风险的生命线。财务人员务必高度重视。