一、行业格局与公司市场地位

(一)行业概况

我国眼科医疗行业属于长坡厚雪赛道,受人口老龄化、近视低龄化、用眼习惯改变及健康意识提升驱动,市场规模持续扩容,2025 年行业规模超 2500 亿元,年复合增速约 12.5%。行业呈现 “民营主导、龙头集中、技术驱动” 特征,屈光、白内障、眼底病为核心营收板块,高端诊疗需求持续增长。

(二)公司市场占有率

爱尔眼科作为全球最大眼科连锁医疗机构,国内市占率约 30%,远超华厦眼科、普瑞眼科、何氏眼科等竞争对手,稳居行业绝对龙头地位。截至 2025 年末,公司国内医院及门诊部超 700 家,覆盖全国 30 个省市,“1+8+N” 分级连锁战略深度落地,形成 “旗舰医院引领、区域中心辐射、基层网点下沉” 的格局。

(三)海外市场占比

全球化布局成效显著,海外分支机构达 179 家,覆盖亚、欧、美三大洲,2025 年海外业务收入 30.57 亿元,同比增长 16.47%,海外收入占比提升至 13.68%,成为核心增长引擎之一。海外布局坚持 “战略深耕、全球协同”,非财务并购,注重长期经营与技术整合。

二、2025 年变革举措与 2026 年经营计划

(一)2025 年核心变革

- 战略聚焦高质量发展

:从 “规模扩张” 转向 “质量拔高、管理升级”,放缓新店扩张节奏,重点推动存量医院盈利修复,新院爬坡期折旧与人力成本压力逐步缓解。 - AI 赋能数字眼科建设

:加速 AI 技术落地,推进智能诊断、远程会诊、智慧医院管理,提升诊疗效率与精准度,降低运营成本,AI 相关投入同比增长超 40%。 - 业务结构优化升级

:屈光业务迭代新术式(如全飞秒 Pro、ICL V5 晶体),老花、干眼症等新业务加速布局,高端诊疗占比提升,带动毛利率企稳。 - 股东回报加码

:全年累计分红 16.7 亿元(中期 + 年度),分红率超 50%,上市以来累计分红达 87 亿元,回购注销常态化,强化投资者信心。 - 合伙人计划深化

:绑定核心医生团队,医生离职率仅 3.8%,规模化采购降低耗材成本,构建深厚护城河。

(二)2026 年经营计划(三年攻坚开局)

- 战略目标

:2026-2028 年启动 “三年攻坚”,聚焦科技创新、数智驱动、全球布局,推动成熟医院稳增长、新医院扭亏为盈,诊疗总量、技术能力、国际影响力再上新台阶。 - 国内业务

:深化分级诊疗网络,县域市场持续下沉,强化长沙医学中心与八大区域中心技术辐射,提升单院营收与利润率。 - 海外扩张

:推进 H 股上市,搭建国际化资本平台,海外收入占比目标提升至 15% 以上,欧美市场深耕、东南亚市场加速布局。 - 技术创新

:加大研发投入,聚焦 AI 眼科、高端晶体、眼底病治疗技术,产学研一体化,专利数量同比增长 20%+。 - 效率提升

:优化管理体系,严控费用率,推动现金流增速持续高于营收增速,2026 年净利润增速目标 10%-12%。

三、关键财务指标分析(行业对比 + 通俗解读)

(一)核心盈利指标

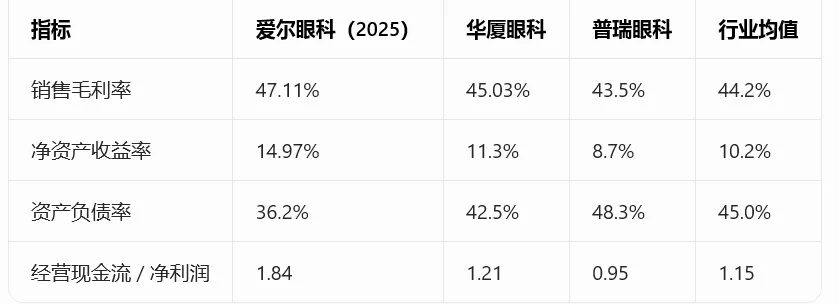

- 销售毛利率

:2025 年 47.11%,同比 - 1pct;2026Q1 48.5%,环比企稳回升。行业对比:高于华厦眼科(45.03%)、何氏眼科(42.1%)、普瑞眼科(43.5%),龙头溢价显著。通俗解读:每 100 元营收赚 47 元毛利,扣除成本后盈利能力行业第一,2026Q1 回升显示结构优化见效。 - 净资产收益率(ROE)

:2025 年加权 14.97%,同比 - 2.2pct;2026Q1 年化 16.2%,修复明显。行业对比:华厦眼科 11.3%、普瑞眼科 8.7%、何氏眼科 6.5%,资本回报能力断层领先。通俗解读:股东投入 100 元,一年赚 15 元左右,2025 年受新院拖累下滑,2026 年重回上升通道。 - 销售净利率

:2025 年 15.54%,同比 - 2.27pct;2026Q1 18.5%,改善显著。行业对比:华厦眼科 13.94%、何氏眼科 6.36%、普瑞眼科不足 1%,盈利质量最优。

(二)运营效率指标

- 存货周转率

:2025 年 8.2 次,行业均值 5.5 次;2026Q1 2.3 次(年化 9.2 次),效率提升。通俗解读:存货一年周转 8 次,耗材周转快、库存积压少,现金流占用低,运营管理精细。 - 总资产周转率

:2025 年 0.65 次,行业均值 0.5 次;2026Q1 0.18 次(年化 0.72 次),资产利用效率领先。通俗解读:100 元资产一年产生 65 元营收,资产利用率高于同行,规模效应凸显。

(三)偿债能力指标

- 资产负债率

:2025 年末 36.2%,同比 + 1.79pct;行业均值 45%,财务杠杆低、偿债安全。通俗解读:每 100 元资产仅 36 元负债,几乎无偿债压力,抗风险能力强,对比同行(如通策医疗 52%)优势明显。

(四)研发与现金流

- 研发费用比例

:2025 年研发投入 3.8 亿元,占营收 1.7%;2026Q1 投入 1.1 亿元,占比 1.72%,高于行业均值 1.2%。通俗解读:每年投入近 4 亿元搞技术,AI、高端晶体研发领先,为长期增长蓄力。 - 经营现金流净额

:2025 年 59.73 亿元,同比 + 22.35%,现金流 / 净利润 = 1.84,盈利质量极高。2026Q1 现金流 18.2 亿元,同比 + 15.6%,持续领跑利润增速。通俗解读:利润 32 亿,现金流近 60 亿,利润全是 “真金白银”,无应收账款压力,造血能力行业第一。 关键财务指标对比表

(一)股东结构(2026Q1)

- 实控人及关联

:爱尔医疗投资集团持股 34.34%,实控人陈邦直接持股 3.87%,合计控制 38.21%,股权稳定、控制权集中。 - 机构持股

:前十大股东持股 60.44%,机构占比超 40%;北向资金(香港中央结算)持股 1.68%,2026Q1 增持 2.8%;医疗 ETF、公募基金持续加仓,机构认可度高。 - 股东户数

:33.79 万户,户均持股 2.3 万股,筹码集中度中等,机构与散户均衡,无过度分散或集中风险。

(二)筹码集中度

- 主力控盘度

:主力轻度控盘,筹码分布较为分散,主力成交额占总成交额 17.51%,无单一主力控盘,股价波动相对平稳。 - 筹码趋势

:2025 年以来股东户数持续减少,户均持股增加,筹码逐步集中,机构持仓比例提升,中长期资金布局明显。

五、估值模型与股东回报测算

(一)ROE-PB 估值模型(自定义规则:ROE=5%→PB=1;ROE=10%→PB=2;线性推导)

- 2025 年 ROE=14.97%

,对应合理 PB=14.97%/5%×1=2.99 倍。 - 当前 PB(2026.4.24)=4.57 倍

,高于合理值,短期估值偏高;但对比历史中枢(2017-2020 年 PB 5-8 倍),仍处低位。

(二)现金分红 + 回购注销测算

- 历史数据

:2023-2025 年累计分红 + 回购注销 = 45.2 亿元,年均 15.1 亿元,年化回报约 1.5%(按当前市值 1024 亿元测算)。 - 2026 年规划

:分红率维持 50%+,回购注销常态化,预计年化回报提升至 2%-2.5%,长期股东回报稳定。

(三)市盈率(PE)与同行对比

- 当前 PE(TTM,2026.4.24)=30.4 倍

;2026E PE=23.4 倍(按机构一致预期净利润 43.7 亿元测算)。 - 同行对比

:华厦眼科 PE 35.2 倍、普瑞眼科 42.8 倍、何氏眼科 38.5 倍,爱尔眼科 PE 低于同行,估值性价比突出。 - 历史对比

:2019-2022 年 PE 中枢 60-80 倍,2023 年后下移至 30-40 倍,当前处于历史底部区域。

(四)综合估值判断

- 短期(6 个月)

:PB 4.57 倍、PE 30.4 倍,高于 ROE 对应合理估值,短期估值略高,需消化估值。 - 中长期(1-3 年)

:2026-2028 年净利润复合增速 10%-12%,PE 将降至 20 倍以下,叠加分红回购年化 2%-2.5%,中长期估值低估,具备修复空间。 - 估值结论

:当前估值处于历史低位,对比同行具备优势,长期投资价值凸显,短期需关注业绩兑现。

六、结论与风险提示

(一)结论

爱尔眼科作为全球眼科龙头,2025 年在扩张阵痛期稳住基本盘,2026 年 “三年攻坚” 开局良好,业绩修复明确。财务层面,毛利率、ROE 领先同行,现金流优异、偿债安全,盈利质量行业第一;股东结构稳定,机构认可度高;估值处于历史底部,对比同行性价比突出,中长期投资价值显著。

(二)风险提示

- 业绩波动风险

:新院爬坡不及预期、人力与耗材成本上涨,可能导致毛利率与净利润增速下滑。 - 商誉减值风险

:并购形成商誉 87.91 亿元,占总资产 24.3%,若海外或并购标的业绩不达标,存在减值风险。 - 行业竞争加剧

:民营眼科机构加速扩张,公立医院改革提速,可能引发价格战,挤压盈利空间。 - 政策风险

:医保控费、医疗服务价格调整、行业监管趋严,可能影响公司营收与利润率。 - 海外经营风险

:海外地缘政治、汇率波动、当地监管政策变化,可能导致海外业务收入不及预期。

特别声明:估值数据会根据时间点随时变化,PB\PS\PE 值不一定是实时数据,投资者需要关注变化,另外本文只是个人财务分析,不构成任何投资建议!