2026年4月27日,全球资本市场在宏观基本面走强与地缘政治预期波动的双重作用下,呈现出极具结构性特征的一天。国内宏观数据展现了新质生产力的强劲动能,而公开市场操作则传递了流动性管理从“总量扩张”向“质效提升”转型的明确信号 。

1.1 宏观数据:工业利润稳步增长与MLF“减量续作”

当日国家统计局发布重要经济指标。2026年1—3月,全国规模以上工业企业实现利润总额16960.4亿元,同比增长15.5% 。其中,3月单月利润同比增长15.8%,显示出企业盈利修复的动能持续增强 。值得注意的是,原材料制造业利润同比激增77.9%,有色行业利润更是大涨116.7%,这与战略性新兴产业对上游核心材料的强劲需求高度吻合 。

在货币政策层面,中国人民银行的操作引发市场高度关注。当日开展4000亿元中期借贷便利(MLF)操作,由于有6000亿元MLF到期,意味着央行实现了2000亿元的缩量续作 。这是MLF连续13个月加量续作后的首次“收水”,专家普遍认为这属于“顺势而为”而非政策收紧,旨在引导市场利率向政策利率平稳修复,防止资金在金融系统内空转 。

1.2 全球大类资产表现概览

受地缘政治边际缓和信号(如伊朗提出的三阶段谈判方案)影响,避险资产全线回落,风险资产在分化中寻找支撑。

| 市场/品种 | 指数/收盘价 | 涨跌幅 | 成交规模/备注 |

| 科创50 (STAR50) | 1508.38 | +3.76% | 芯片产业链爆发,创阶段性新高 |

| 上证指数 (SSE) | 4086.34 | +0.16% | 盘中窄幅震荡,成交额约1.14万亿 |

| 恒生指数 (HSI) | 25918 | -0.20% | 半导体权重大涨,整体小幅收跌 |

| 现货黄金 (XAU) | < 4680美元 | -0.64% | 地缘避险情绪降温导致的定价对冲 |

| WTI原油期货 | 95.9美元 | +1.6% | 霍尔木兹海峡局势不确定性依然存在 |

| 韩国综指 (KOSPI) | 6603.91 | +2.0% | 创历史新高,引领亚太市场 |

第二章 A股市场深度透视:科创板的“史诗级”爆发

2.1 盘面综述:2.6万亿换手下的“芯”动能

4月27日,A股市场呈现极端的分化特征。尽管主板指数表现平淡,但科创板上演了单边上涨的史诗级行情,科创50指数大涨3.76%,科创综指更是历史性突破1900点大关 。

今日市场核心特征仍是“巨量”。沪深两市成交额合计约2.61万亿元,较前一交易日缩量528亿元,但仍维持在极高水平 。这种量能规模意味着场内筹码正坚定地从传统防御板块流向具有极高业绩弹性的“硬科技”赛道 。

2.2 极端分化的板块表现:半导体与存储的价值跃迁

今日板块走势呈现“芯片+算力+PCB”三位一体的集群式喷发。

| 行业板块 (申万一级) | 涨跌幅 (代表性) | 核心个股 | 驱动逻辑 |

| 半导体 | 全线爆发 | 帝奥微、欧莱新材(20cm) | 三星/金士顿SSD调涨价格、AI硬件需求爆发 |

| PCB/元件 | 显著走强 | 方邦股份、景旺电子涨停 | 算力硬件物理底座、部分龙头创历史新高 |

| 能源金属 (锂电) | 持续活跃 | 西藏珠峰、维科技术 | 碳中和考核红利、产业链价格企稳预期 |

| 白酒 | 领跌 | 贵州茅台 (-3.5%) | 一季报后业绩审判、资金流出补位科技 |

| 煤炭/电力 | 弱势整理 | 兖矿能源 | 高股息红利股在风险偏好回升期的阶段性回调 |

2.2.1 存储产业链的“涨价潮”逻辑

受AI需求爆发与供给侧收缩影响,存储芯片进入价格上升期。三星电子与金士顿已通知调涨SSD价格逾10%,这是本月内的第二轮集体提价 。江波龙等企业披露的亮眼一季报(扭亏为盈,净利38.62亿元)为该逻辑提供了强力业绩支撑 。

2.2.2 “果链”龙头的里程碑时刻

立讯精密今日盘中触及涨停,股价创历史新高,总市值突破5200亿元 。这标志着平台型电子制造龙头正享受从传统消费电子向“AI+汽车电子”双轮驱动的估值溢价。

第三章 资金流向与博弈:顶级游资的“高低切换”

3.1 龙虎榜数据解析:游资抱团与分歧

4月27日龙虎榜总成交额为218.8亿元。数据显示,顶级游资在AI硬件主线之外,开始向电力储能线进行“低位抱团”。

| 重点个股 | 净买入/卖出额 | 核心买卖席位 | 市场异动点 |

| 江海股份 | 净买入 2.72亿元 | 消闲派 (主买1.57亿) | 储能方向获大资金重兵驻扎,做多情绪极强 |

| 华电辽能 | 净买入 2.14亿元 | 消闲派 + 章盟主 | 电力核心标的,低位反包逻辑获认可 |

| 华兴源创 | 封单近1亿元 | 余哥 | 重仓半导体设备,代表游资对科创板的偏好 |

| 富瀚微 | 葛卫东大额卖出 | 思明南路接盘 | 半导体内部高低切换,大资金分歧加大 |

3.2 跨境资金:南向的“战略性”调整

南向资金今日罕见出现小幅净流出,合计净卖出约40.92亿港元。尽管整体卖出,但资金在个股层面依然表现出极强的针对性:中芯国际获净买入9.77亿港元,中国移动获净买入9.28亿港元。而盈富基金则遭净卖出32.08亿港元,显示资金正从宽基指数向硬核个股进行调配。

第四章 技术面诊断与情绪指标分析

4.1 趋势分析:科创板的“长牛”雏形

从技术分析看,4月27日的科创50指数走势具备极强的引领性。指数高开高走并刷新阶段高点,突破了此前4月23日的震荡区域,形成明显的多头加速形态 。沪指则在4080点上方维持窄幅震荡,5日均线与10日均线支撑力度依然有效 。

4.2 市场情绪:冰火两重天下的高度压制

今日上涨家数接近3300只,下跌家数约2000只,赚钱效应较前两日明显好转 。然而,短线高度依然受到显著压制:

连板梯队断层:全市场最高板仅3连板(水发燃气、泰慕士),显示短线资金对高标股的接力持谨慎态度,更多转向个股的业绩支撑博弈。

“地天板”奇观:华电能源午后上演“地天板”走势,极大刺激了活跃游资对低位超跌个股的挖掘欲望 。

第五章 监管动态与企业治理的深度影响

当日监管面释放了提升定价效率的信号。沪深北交易所调整主板风险警示股票价格涨跌幅限制至10%,这标志着劣质资产的退潮将更加迅速。

在企业层面,一季报预增榜单继续刷屏。湖南裕能、博云新材等企业净利增长均超过1000% 。这种极端的业绩爆发,不仅验证了行业高景气度,也使得4月30日(最后财报披露日)前的“价值审判”进入了最高潮。

第六章 未来策略展望与资产配置建议

6.1 策略结论:紧拥抱AI硬件与确定性业绩

综合4月27日的市场反馈,我们认为当前的配置逻辑已从“流动性博弈”彻底转向“产业逻辑兑现”。

6.2 资产配置建议

核心赛道:半导体与存储

三星等大厂的提价标志着存储周期步入量价齐升的确认期。建议重点关注在12英寸硅片国产替代、先进封装、以及固态硬盘(SSD)领域具备核心竞争力的国内龙头 。

弹性配置:PCB与CPO

作为算力硬件的物理底座,PCB板块已出现集体性新高,代表了机构资金的深度介入。关注具备全球供应链优势的平台型电子制造龙头 。

对冲配置:黄金与能源红利

尽管地缘溢价短期回落导致金价震荡,但长期看,全球宏观的不确定性与通胀黏性依然支撑黄金的配置价值。在4700美元以下的调整期,仍是长线配置窗口 。

预警点:规避“业绩瑕疵”

未来三个交易日是一季报披露的最后冲刺期,应坚决避开那些业绩环比下滑或自由现金流恶化的高位题材股 。

第七章 总结:在巨量换手中寻找确定的长牛锚点

2026年4月27日的复盘揭示了一个真理:在全球科技竞争与国内政策导向的共振下,资本市场正在进行一场深度的“去粗取精”。

4000点上方的A股,不再是普涨的盛宴,而是价值的分水岭。以科创板为首的“硬科技”资产,凭借强劲的工业利润增长和清晰的产业涨价逻辑,正逐渐成长为穿越周期的核心支柱。

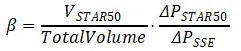

数学分析参考:非银资金入场效率测算

测算非银机构流速与科创板吸纳效应 β :

当前 β 系数呈现加速上升趋势,显示科创板对全市场流动性的虹吸效应已达近两年的峰值。这预示着即便主板维持震荡,科技板块的结构性“小牛市”仍有望延续 。