市场要闻

4月20日,香港证监会公布了一份新监管框架,宣布推动在香港试行代币化香港证监会认可投资产品的二级市场买卖,相关文件内容涵盖交易渠道的运作、公平定价、流动性的提供、披露、客户开户及通知,旨在支持公平而有序的代币化产品二级市场买卖。

4月21日,国务院日前印发《关于推进服务业扩能提质的意见》,其中明确,到2030年,服务业总规模迈上100万亿元台阶,培育更多“中国服务”品牌,服务业全球竞争力、影响力明显增强,人民群众获得感持续提升。

4月22日,中共中央办公厅、国务院办公厅《关于更高水平更高质量做好节能降碳工作的意见》对外发布。节能降碳是推进碳达峰碳中和、加快发展方式绿色转型的重要抓手,是维护国家能源安全、促进产业提质升级的重要支撑。

4月24日,为规范金融产品网络营销活动,中国人民银行等八部门公布《金融产品网络营销管理办法》,对金融机构开展金融产品网络营销,以及第三方互联网平台接受金融机构委托为金融产品网络营销提供服务的行为进行全面规范,自2026年9月30日起实施。

4月24日,证监会网站发布公告,经商中国人民银行、国家外汇管理局,将从即日起允许合格境外投资者参与国债期货交易,交易目的限于套期保值。这是我国金融市场对外开放的又一重大举措,标志着中国金融衍生品市场进一步走向成熟。当晚,中金所发布《关于合格境外机构投资者和人民币合格境外机构投资者参与国债期货交易有关事项的通知》,通知称自本通知发布之日起,中金所开始受理合格境外投资者参与国债期货交易的业务办理申请。

私募动态

最新统计数据显示,截至4月21日,国内管理规模突破百亿元的私募机构已达131家,较3月底净增5家,较2025年底增加18家。从全年来看,百亿元级私募机构队伍的扩容节奏明显加快。数据显示,截至4月21日,年内已有22家私募机构迈入“百亿元级行列”。其中,上海鸣熙资产管理有限公司、南京倍漾私募基金管理有限公司等17家机构首次进入;上海展弘投资管理有限公司、上海汐泰投资管理有限公司等5家机构重返“百亿元级行列”。此外,同期共有4家私募机构暂时退出“百亿元级行列”。

股指表现

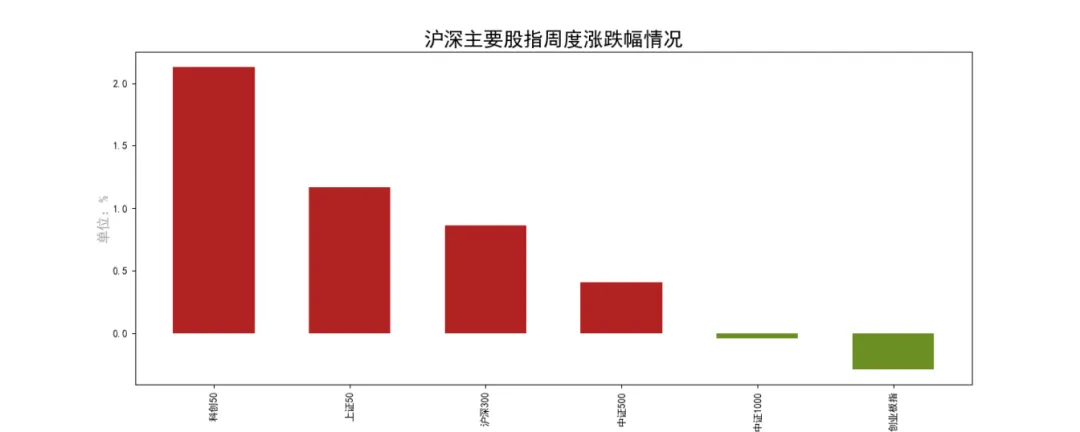

上周主要宽基指数多数上涨,其中科创50上涨2.13%、上证50上涨1.17%、沪深300上涨0.86%、中证500上涨0.41%;创业板指下跌0.29%、中证1000下跌0.04%。

数据来源:Choice

行业表现

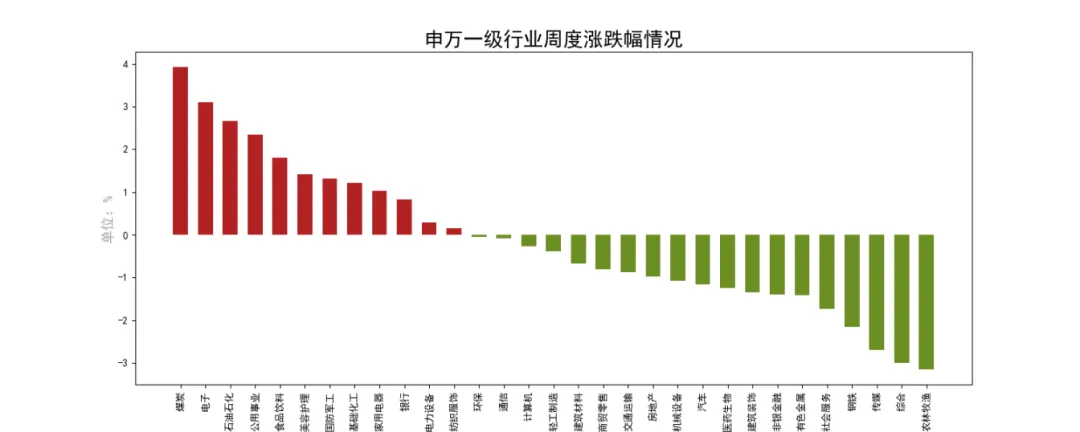

上周申万一级行业多数下跌,31个申万一级行业中有12个行业上涨,19个行业下跌。其中煤炭上涨3.93%、电子上涨3.11%、石油石化上涨2.66%,涨幅均超过2.5%;农林牧渔下跌3.15%、综合下跌3.00%、传媒下跌2.69%、钢铁下跌2.16%,跌幅均超过2%。

数据来源:Choice

风格因子表现

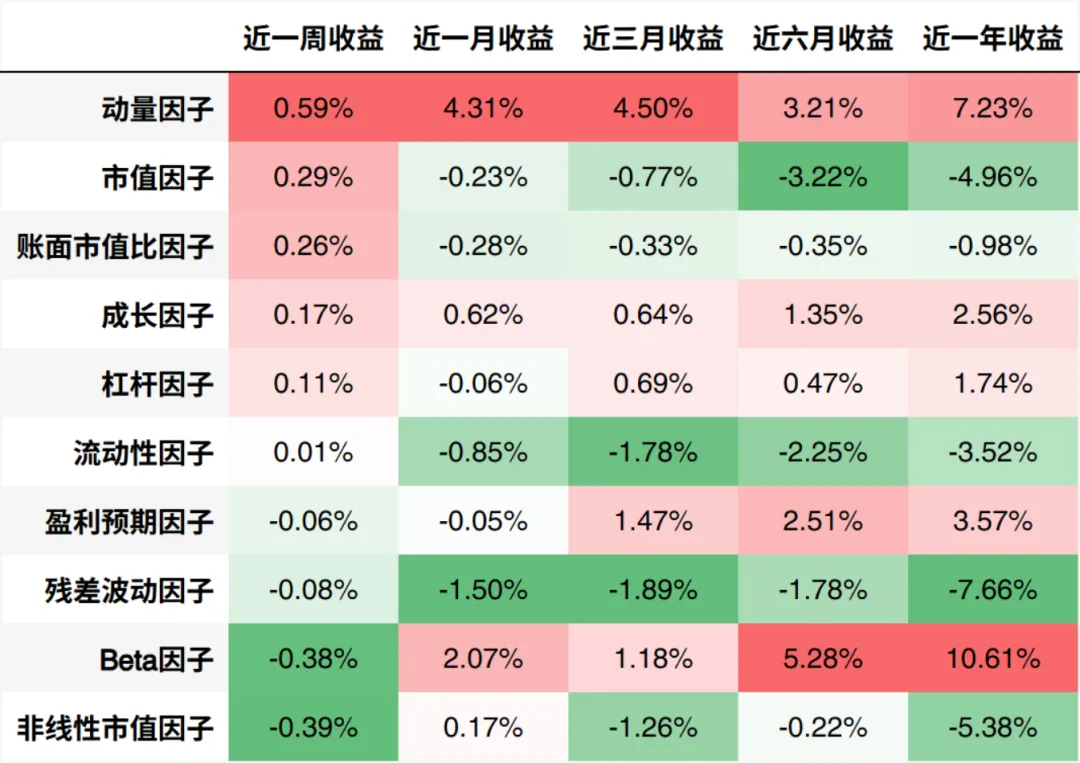

过去一周在Barra CNE-5十大类因子中动量因子、市值因子、账面市值比因子表现较好,近一周收益率分别为0.59%、0.29%、0.26%, 非线性市值因子、Beta因子、残差波动因子整体表现不佳,收益率分别录得-0.39%、-0.38%、-0.08%。

数据来源:Choice、火富牛

市场情绪

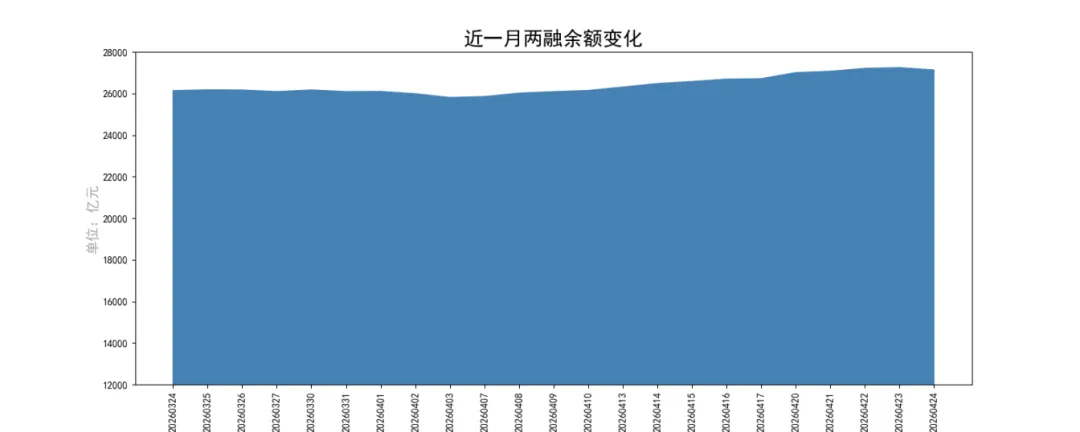

截至上周末,两融余额为27127.86亿元,周环比增加1.56%,两融市场参与度周度小幅提升。

数据来源:Choice

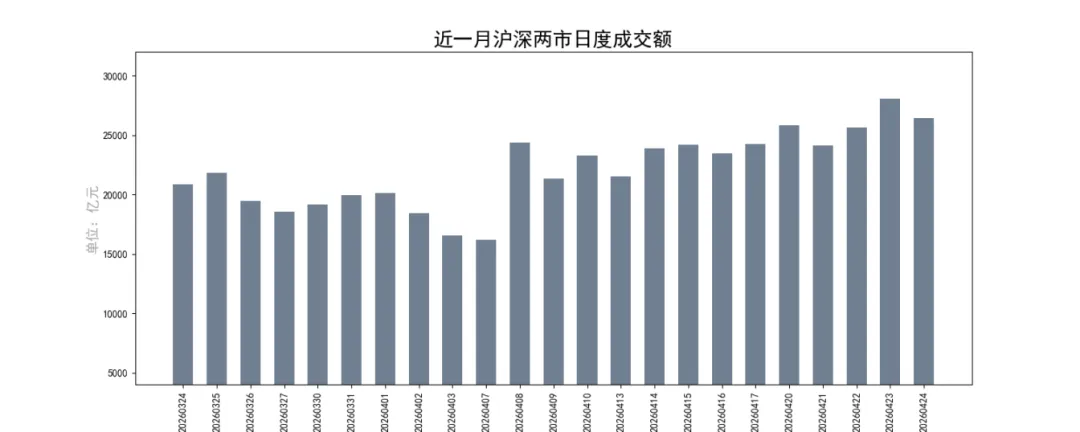

上周沪深两市日均成交金额超过万亿元,相比前一周日均成交额环比增10.88%,市场活跃度略有修复,整体市场交易情绪较为活跃。

数据来源:Choice

对冲成本

前一周周五至上周五,股指期货当月主力合约基差方面,IC贴水扩大,由-10.79扩大至-30.48;IM贴水扩大,由-7.64扩大至-36.14;IF贴水扩大,由-1.07扩大至-17.37;IH由升水转变为贴水,由0.93贴水至-1.44。

资金市场

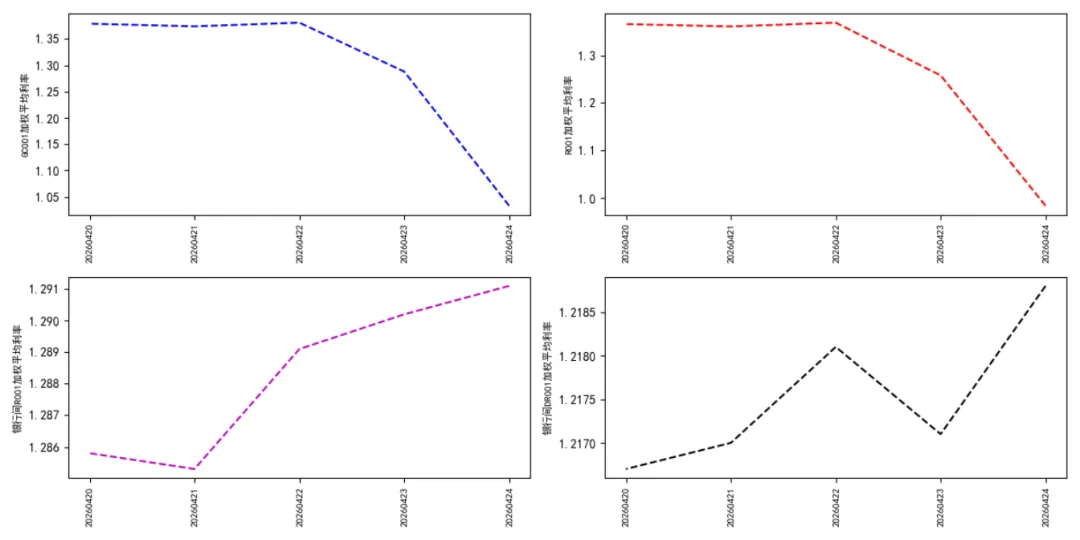

上周上交所质押式国债隔夜回购GC001日均成交额为192081.50亿元, 周五当日成交额为196273.83亿元, 周五当日GC001加权平均利率为1.03%,相较于前一周周五的1.12%, 周环比下降-9.0个BP。截至上周五,同业拆借利率Shibor隔夜收报1.22%,周环比变动0个BP,Shibor1W收报1.32%,周环比变动-1个BP。

数据来源:Choice、火富牛

债券市场

利率债:上周发行国债4391.8亿元(其中1190亿元超长期特别国债)、发行地方债2416.82亿元,同业存单8356.2亿元,整体较前一周增长4292.47亿元。国债、地方债、存单发行规模较前一周分别变化+2069.3亿元、+944.87亿元、+1278.3亿元;2026年按新增专项债和新增一般债额度分别为4.4万亿元和0.8万亿元计算,地方债整体发行进度达到31.7%。上周1年国债收益率全周下行1.75bp,截止上周收于1.14%;10年国债全周下行0.22bp,截止上周收于1.76%;30年期国债收益率全周下行0.28bp,截止上周收于2.25%。10年国开债收益率1.86%,上升2.31BP。30年国开债收益率2.38%,下降0.27BP。

信用债:上周信用债发行总只数758只,发行总金额5,737.51亿元,环比分别上涨19.75%和下降-7.71%。其中中期票据发行220只,发行规模1465.05亿元,同比增长9.51%;公司债发行201只,发行规模1831.59亿元,同比增长13.67%。城投债,1年和5年期全部下行,2年期整体下行;公开发行债券3年期整体上行。5年期AA-评级非公开城投债下行5.61BP幅度最大,2年期AA-评级非公开城投债上行0.82BP幅度最大。

可转债:上周可转债一级市场新发0支转债,发行总额0亿元。可转债二级市场上周日均成交800.63亿元,相比于前一周日均成交额776.14亿元,周环比增加24.49亿元。转债市场整体收涨,中证转债收报515.79点,周涨2.16%。

商品市场

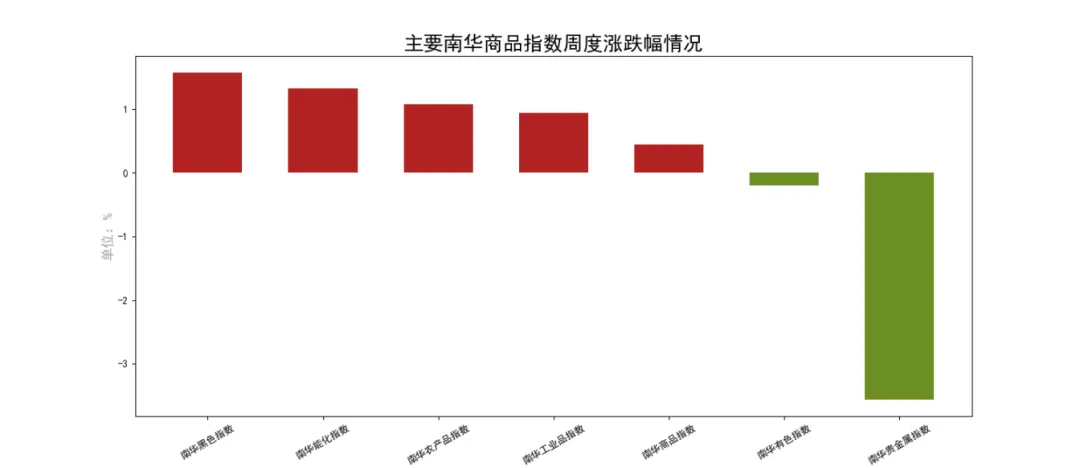

上周主要南华商品指数多数上涨,其中南华黑色指数上涨1.58%、南华能化指数上涨1.32%、南华农产品指数上涨1.08%、南华工业品指数上涨0.94%、南华商品指数上涨0.44%;南华贵金属指数下跌3.56%、南华有色指数下跌0.20%。

数据来源:Choice

私募管理人观点分享

康曼德

政策观察期延续,资金博弈下成长仍有活跃机会

4月LPR继续维持1年期3.0%、5年期以上3.5%不变,显示货币政策仍处观察窗口;与此同时,国常会再次部署科技创新与海洋经济,一季度工业增加值同比增长6.1%、固定资产投资增长1.7%、社零增长1.7%,经济仍呈生产偏强、内需偏弱特征。从资金面看,两市日均成交约2.6万亿元,两融净流入879.68亿元,北向资金估算小幅净流出3亿元但成交活跃度升至13.96%,说明场内风险偏好尚可、外资态度偏谨慎。当前市场核心矛盾在于基本面修复斜率偏缓与科技主题交易热度偏高之间的再平衡,热点围绕CPO、算力租赁、先进封装等快速轮动。配置上可继续关注景气成长方向及具备高股息支撑的能源、公用事业板块,同时留意政策落地节奏、地缘扰动反复及高位主题波动加大的风险。

星石投资

短期来看,市场处于业绩公布期和外部扰动期,叠加部分指数反弹至相对高位、临近假期,资金分歧可能会增加,短期市场或整体震荡、结构分化。中期来看,随着季报数据公布结束,业绩证伪和估值风险逐步释放,市场或仍将回归中期景气度和基本面定价。目前国内经济修复具有韧性,GDP平减指数有望逐步回正,企业盈利改善预期仍在,叠加中国资产对资金的吸引力提升,A股中期向好的基础不变。

盈峰资本

海外市场:本周标普500上涨0.55%,美元指数小幅上行至98.53,美国10年期国债利率小幅上行至4.30%。在美股科技巨头超预期业绩与地缘局势暂时缓和的影响下,全球投资者风险偏好继续回升,市场逻辑正由单纯的降息博弈逐步回归基本面。考虑美国市场通胀粘性,我们预计美国股市下周表现将以区间震荡为主,等待更多就业数据指引。

国内市场:沪深300指数本周震荡走强,上证综指报收4079.90点,融资余额较上期显著增加555.34亿元,边际改善。叠加港股通资金周内净流入167.77亿港元,显示市场风险偏好继续提升。在红利资产分红溢价与半导体硬科技周期复苏的催化下,煤炭、电子、基础化工板块表现较好,而前期持续受压的消费者服务、传媒及农林牧渔板块则在低位波动中筑底。展望来看,考虑国内日均成交额放量至2.6万亿水平且市场情绪面已得到有效修复,我们预计国内市场短期将延续企稳反弹态势。

翼虎投资

2026 年的 A 股无需过度悲观,整体将呈现 “拾级而上” 的慢牛格局,而全年投资的核心,就是围绕动态哑铃型配置展开,根据地缘局势的演变与产业节奏的切换,实现从上半年 “防御 + 成长” 到下半年 “重估 + 成长” 的精准调整,这是把握全年市场红利的关键。

国际层面,美国的全球战略出现显著调整,放弃了全面围堵的激进策略,转向 “战略收缩 + 盟友授权” 的模式。一是回归北美 “后院”,强化美加墨自贸协定的深度绑定,将产业链重心向本土及周边转移,试图通过 “内循环 + 近岸外包” 筑牢经济基本盘;二是授权盟友制造区域麻烦,在亚太纵容日本、澳大利亚的局部挑衅,在欧洲默许北约东扩的有限推进,自身则减少直接军事介入,将更多资源投入国内经济复苏。中美关系不再是“你死我活”的消灭,而是“找到共存规则”的漫长博弈。

国内层面,外部环境的压强出现结构性松动,对我们而言,这却意外地赢来了一段难得的“战略喘息窗口”。产业政策和资本市场改革开始同频共振,战略窗口期带来了产业窗口期,产业故事催生了资本市场主题投资的盛宴,比如AI/机器人/低空经济/商业航天/脑机接口等。2026年的产业重构将呈现一幅多层次、高联动的全景图:以国产算力突破为基石,以AI应用爆发为主干,机器人、商业航天、脑机接口等前沿领域如枝干般延伸生长,共同构成一个生生不息的硬科技生态。资本市场的任务,就是在这幅不断演变的图谱中,精准定位那些既能讲述宏大未来、又能兑现扎实当下的关键节点。

投资层面,2026 年上半年,市场的核心矛盾是地缘冲突的不确定性与全球滞胀的输入性压力,美伊战事尚未落地,油价大概率维持高位震荡,市场整体处于 “交易不确定性” 的阶段,此时的最优投资策略,是 “防御为主,进攻为辅”,左手布局资源品对冲滞胀风险,右手抱紧 AI 硬科技把握成长机会,双轮驱动实现收益的稳健增长。进入 2026 年下半年,美伊地缘局势大概率落地,无论是达成新的战略平衡还是冲突局部固化,国际油价都将回落至合理区间,全球滞胀的担忧逐步消退,市场逻辑将从 “交易不确定性” 转向 “交易确定性”,核心聚焦国内产业基本面。

2026年,注定是充满挑战与机遇的一年。外有“资源阳谋”的围追堵截,内有“产业重构”的阵痛与新生。市场波动会加剧,噪音会增多,但确定性依然存在。这种确定性,来自于国家对核心资产的兜底,来自于供给侧改革带来的行业集中度提升,更来自于AI技术革命对生产力的重塑。作为投资者,我们无需恐慌,更无需盲从。只需紧扣“动态哑铃”的策略主线:在上半年,手握资源之盾,抵御滞胀寒风;眼盯AI之长矛,刺破迷雾前行。在下半年,拥抱周期重估,分享龙头红利;深耕应用爆发,见证智能未来。“老登”未老,只是换了一种活法;“新登”已至,正在重塑整个世界。在这场“老”与“新”的博弈中,唯有深刻理解产业趋势,精准把握节奏切换,方能在2026这个重构之年,把握住那份属于我们的确定性。

涌贝资产

上周A股市场高位震荡,周初市场延续前期反弹趋势,沪指一度站上 4100 点整数关口,深证成指与创业板指均创出阶段新高;后半周市场出现震荡调整,成长赛道有所分化,整体仍仍在高位区间运行,交投热度维持高位。市场驱动主要来自两条线索:其一,美伊冲突缓和进度低于预期,原油价格回升带动煤炭、石油石化、公用事业等资源防御板块走强;其二,DeepSeek-V4 预览版上线开源,叠加 SK 海力士大规模投资先进封装,带动电子、半导体链条情绪回暖。展望后市, A 股短期仍以震荡中的结构性行情为主,宏观数据改善叠加成交额维持高位,指数下行风险有限。配置上,一方面在交易拥挤的热门赛道中把握分化机会,重点跟踪景气改善与产业催化共振的电子、新能源等产业趋势;另一方面在调整充分的低位行业中挖掘业绩拐点,挖掘一季报业绩能够兑现、景气度有望延续的方向需,同时需警惕前期涨幅较大的题材板块波动放大的风险。

重要声明:

本报告的信息均来源于东方财富证券机构业务部汇总的公开资料以及所涉基金管理人授权使用或提供的信息,东方财富证券对这些信息的准确性、完整性不作任何保证。本报告所载观点仅为本报告出具日的市场观点,该等判断在不发出通知的情况下可能有所变更,亦有可能因使用不同假设和标准或者采用不同分析方法而与东方财富证券其他部门、人员口头或书面表达的意见不同或相反。东方财富证券不承诺、不保证本报告所含内容必然得以实现。

本报告内容的全部或部分均不构成投资建议。本报告所包含的观点未考虑报告接收人在财务状况、投资目的、风险偏好等方面的具体情况,报告接收者应当独立评估本报告所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主做出决策并自行承担投资风险。东方财富证券不对报告接收者做出的投资决策提供任何形式的担保和承诺,接收者自行享有投资收益,亦自行承担投资损失。东方财富证券不对本报告所产生的任何直接或间接投资损失承担任何责任。