“光芯片行业深度报告:供需缺口持续,国产光芯片厂商成长空间打开”由招商证券发布。

本报告共计:33页。完整版PDF电子版报告下载方式见文末。

光模块核心功能是实现光电转换。

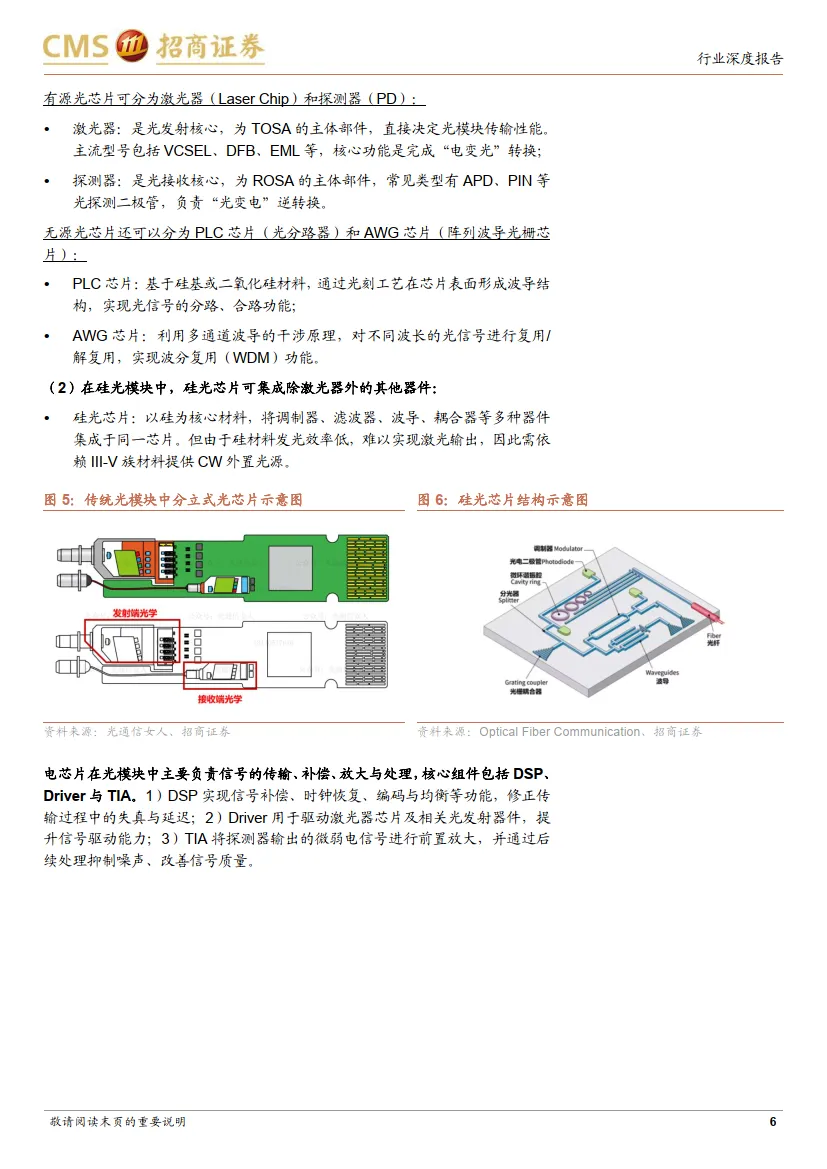

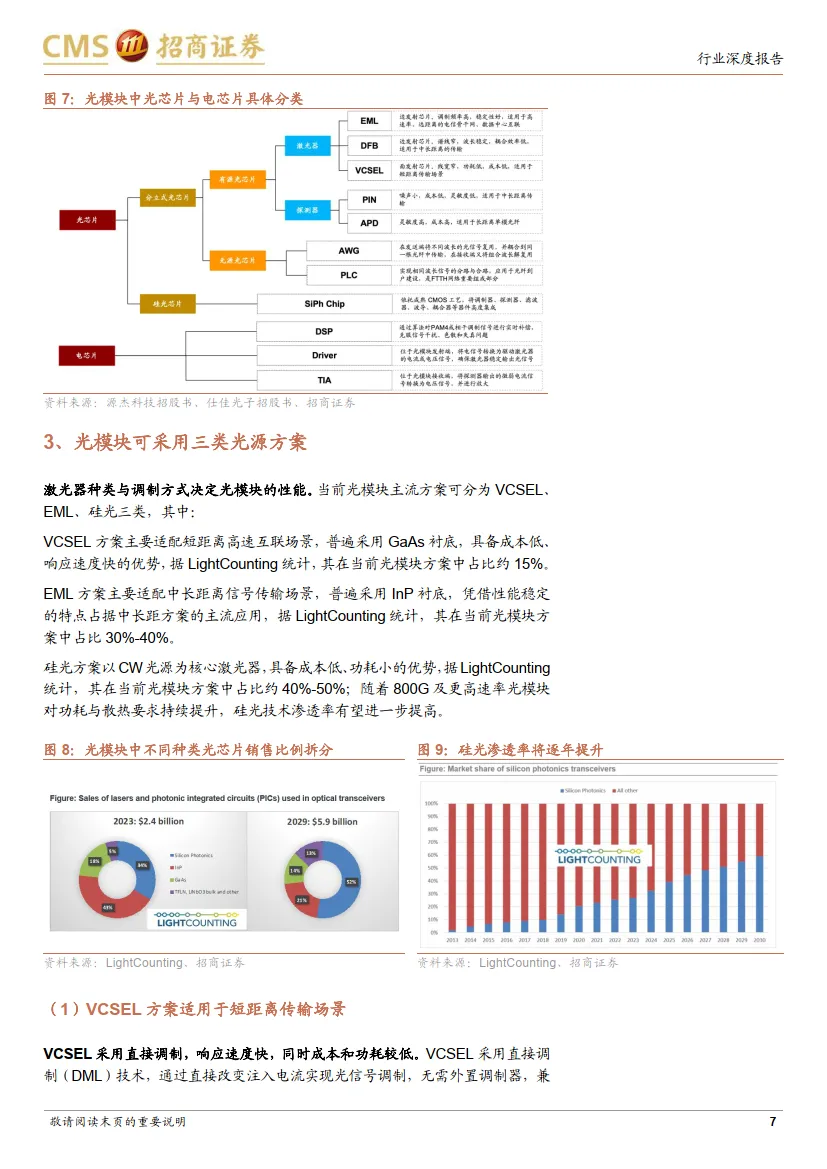

光模块的高效运作依赖光芯片与电芯片的协同配合,其中光芯片承担光电转换核心任务。激光器芯片是光模块核心器件,成本占比显著(传统800G 模块中激光器成本占比达21%,硅光模块中成本占比达9%),其选型与调制方式直接决定光模块应用场景,当前市场形成三大主流技术路径:1)VCSEL 激光器适配短距传输场景;2)EML 主打中长距高速传输;3)硅光方案采用CW 光源且适配CPO 技术,凭借低成本、低功耗优势,LightCounting 预测2026 年硅光渗透率将超50%,成为高速率光模块主流选择。

光芯片制造流程复杂且行业壁垒深厚。

光芯片生产涵盖衬底制造、外延、晶圆制造、测试封装四大环节。其中,1)技术端来看,外延与光栅工艺对设备精度、参数控制要求达到纳米级,工艺窗口窄,导致光芯片良率提升难度大;2)产能端来看,MOCVD、EBL 等核心设备交付周期叠加调试周期长达1 年,高端InP 衬底被海外厂商垄断,且扩产周期较长,设备与材料双重约束导致行业整体扩产难度极大;3)产业链端来看,光芯片客户验证过程严苛、周期漫长,从内部测试、模组厂商验证、终端客户认证落地量产,全流程周期约2 年,客户粘性极强,新厂商切入供应链难度极高。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。