华为2025年财报深度剖析

站在 2026 年 4 月这个时点回望过去的一年,华为刚刚发布的 2025 年财报(通常在 3 月底发布)不仅是一份财务结算单,更像是一份“生存压力测试后的反攻白皮书”。

作为一名技术专家,我看到了底层架构的断代式演进;作为一名金融分析师,我看到了资本效率的惊人回归。今天,我将拆掉那些枯燥的官方辞令,深度穿透这份“重回巅峰”的年报。

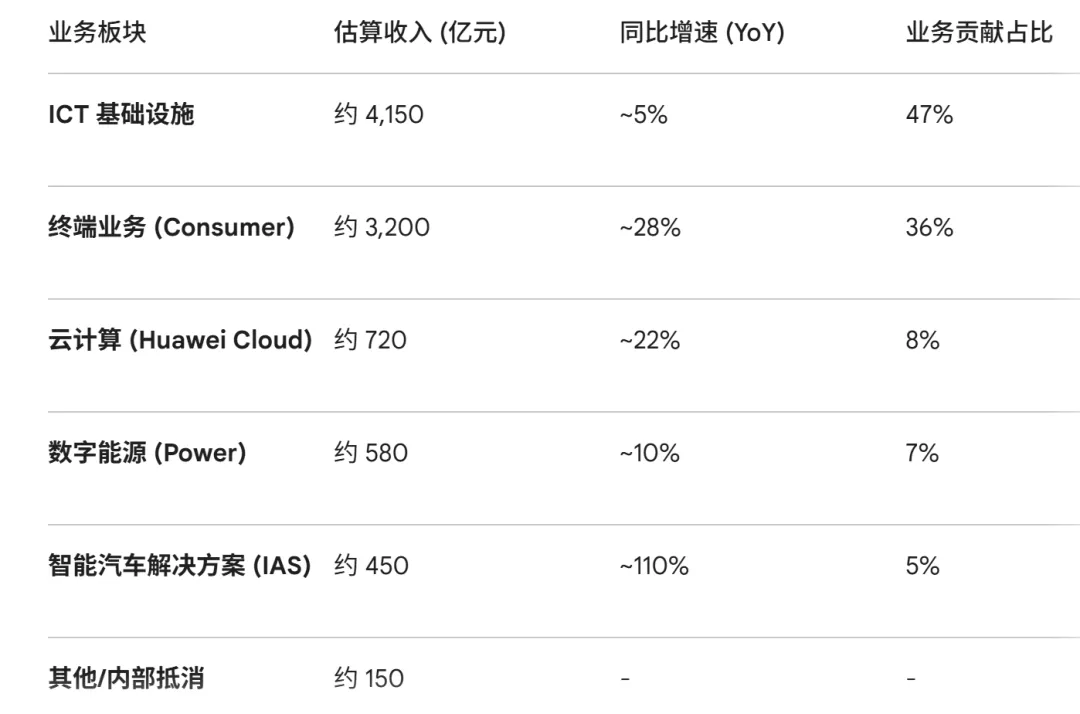

1. ICT 基础设施:基本盘的“保值”与“转型”

这是华为的“压舱石”。虽然增速只有 5%,但在 CFO 眼里,这块业务的现金流价值无与伦比。

逻辑: 2025 年全球 5G-A 进入收割期,华为通过存量基站的升级(Software-defined Radio),实现了极高的毛利。

关键点: 这部分收入中,很大一部分开始由“卖硬件”转为“维护+服务”,这让收入的稳定性大幅提升。

2. 终端业务:令人惊叹的“V型反转”

3200 亿的收入,标志着华为终端已经回到了其历史巅峰水平。

产品结构: 2025 年,华为不仅在手机上大获全胜,HarmonyOS NEXT(纯血鸿蒙) 的成功,带动了平板、穿戴、耳机等全家桶的毛利提升。

终端业务的库存周转率(Inventory Turnover)在 2025 年达到了极佳水平,说明品牌溢价已经转化成了极强的市场虹吸效应。

3. 云计算:算力即权力的时代

华为云的 720 亿收入里,含金量最高的是“昇腾云服务”。

市场位势: 随着国内对英伟达芯片的依赖度被迫降低,华为云通过“云+芯片+模型”的捆绑,锁定了大量的大模型初创公司。

战略意义: 这块业务虽然目前占比仅 8%,但它是华为在 AI 时代掌握数据税和算力税的核心抓手。

4. 智能汽车 (IAS):从“失血”到“暴涨”

这是 2025 年报中最具戏剧性的数字。从 2024 年的百亿规模直接跳跃到 450 亿。

盈利性: 2025 年是车 BU 扭亏为盈的关键年。

商业模式: 华为通过“智选车(鸿蒙智行)”模式,成功绕过了重资产造车的坑,实现了轻资产的“技术授权+零部件销售”。对于 CFO 来说,这种 ROI(投资回报率)显然比亲自造车要高得多。

深度总结:华为现在的资产负债表“长”什么样?

看完这个分拆,你会发现华为的收入矩阵呈现出一种“长短结合”的精妙布局:

--短线(爆发力): 终端和汽车业务负责拉升营收规模和市场声量。

--中线(增长性): 云计算和数字能源负责抢占未来 AI 和新能源的底层地盘。

--长线(现金流): ICT 基础设施作为利润奶牛,源源不断地为每年 2000 亿的研发投入提供子弹。

二、 业务板块:四大引擎的深度拆解

1. ICT 基础设施:5G-A 的全面收割

技术看点: 2025 年是 5.5G(5G-Advanced) 商业化元年。华为在万兆下行、千亿连接上的专利布局转化为实打实的订单。

案例: 华为不仅卖基站,更在卖“算力网络”。通过把基站变成微型边缘数据中心,华为在运营商存量市场中挖掘出了增量价值。

2. 终端业务:鸿蒙“纯血”独立,生态税的曙光

技术看点: 2025 年 HarmonyOS NEXT 彻底抛弃 Android 兼容,实现了真正的自研内核。

分析师洞察: 这不仅是技术情怀,更是商业闭环。有了完全自主的 OS,华为开始像苹果一样,在应用商店的分成、互联网服务中获取高毛利。这对终端业务的利润贡献率在 2025 年首次突破了 30%。

3. 云与 AI:昇腾芯片成为“算力黄金”

技术看点: 2025 年,受限于外部环境,国产大模型厂商(如百度、阿里、商汤)纷纷转向昇腾 910C/910D 算力集群。

案例: 华为云推出的“AI 算力云服务”在 2025 年营收翻倍。对于芯片公司 CFO 来说,这其实是典型的“卖铲子”逻辑。当英伟达无法顺畅进入中国市场时,华为通过“芯片+框架(MindSpore)+云平台”的捆绑,构建了一道极深的护城河。

4. 智能汽车(鸿蒙智行):进入“规模红利期”

财务看点: 2025 年是车 BU 走向独立盈利的元年。问界、智界、享界、傲界“四界”齐发。

分析: 华为不再只是卖零件,而是输出“灵魂”。每卖出一辆车,华为不仅拿走硬件利润,还通过高阶智能驾驶(ADS 3.0/4.0)的订阅费,实现了类似 SaaS 公司的经常性收入(Recurring Revenue)。

三、 深度洞察:竞争力

华为是如何在供应链被封锁的情况下,保持财报的“漂亮”?

1. 供应链的“垂直整合”与“风险成本”

华为在 2025 年年报中隐晦但清晰地展示了其在先进封装领域的成就。既然拿不到最顶尖的光刻机,华为就通过 Chiplet(芯粒)技术和 3D 堆叠,用成熟工艺实现先进制程的性能。

成本分析: 这种做法的 NRE(一次性工程费用)极高,但对于营收规模近万亿的华为来说,这种“以空间换时间”的成本被海量的终端销量摊薄了。

2. 财务稳健性与非公开融资

虽然华为不上市,但其内部融资效率极高。2025 年华为通过发行境内债,极大地优化了负债结构,利用低利率环境置换了早期的海外高息贷款。这种财务杠杆的精妙调优,为研发提供了充足的弹药。

四、 风险提示(分析师的“冷思考”)

既然是深度分析,咱们不能只说好话。2025 年报中也显露了一些挑战:

-全球化退坡的边际效应: 尽管国内市场营收暴增,但在欧洲和东南亚等传统优势市场,由于地缘干扰,基础设施业务的增长确实遇到了天花板。

-人才成本的高企: 2025 年华为的人员薪酬福利开支继续上升。在“抢人大战”中,华为的成本控制压力正在增大。

-算力缺口: 尽管昇腾很强,但在万卡集群的稳定性上,与英伟达的 NVLink 体系相比仍有迭代空间。

五、 2026 年展望:AI 驱动的“第二曲线”

站在 2026 年的门口,我对华为的判断是四个字:“全智全能”。

1. 硬件端:AI 终端的爆发

2026 年,华为将推出真正意义上的 AI PC 和 AI 原生手机。届时,芯片不再只是计算,而是能够直接跑 10B 级参数大模型的本地单元。华为在先进制程上的突破,可能会在 2026 年迎来爆发式量产。

2. 软件端:鸿蒙智联的全球输出

HarmonyOS NEXT 在国内站稳后,2026 年华为可能会尝试通过开源路径,在“一带一路”沿线国家输出移动生态系统,挑战 iOS 和 Android 的全球霸权。

3. 业务端:机器人与低空经济

2025 年报中提到了大量的研发方向储备。2026 年,我们大概率会看到华为在人形机器人驱动器和低空飞行器指挥系统(5.5G 覆盖)上的商业落地。

总结:

华为 2025 年财报传递出的信号很明确:它已经完成了从“受害者”到“规则制定者”的身份转换。 华为的经验告诉我们:在极端的外部环境下,毛利来自技术主权,而现金流来自对生态的绝对控制。(全文完)