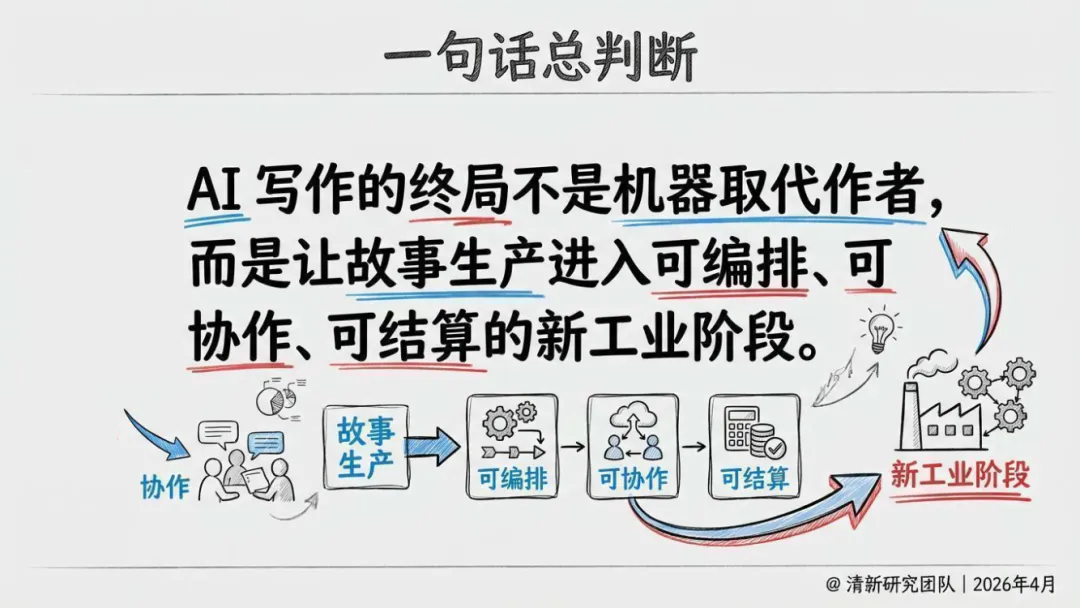

“2026AI写作深度研究报告”由清华大学发布。AI写作的变革本质并非工具升级,而是一场深刻的生产关系与产业组织变革。 其终局并非简单的“机器取代作者”,而是推动整个故事生产行业(特别是小说与剧本)进入一个可编排、可协作、可结算的“叙事工业”新阶段。

本报告共计:93页。完整版PDF电子版报告下载方式见文末。

一、 核心总判断:从“写作”到“叙事工业”

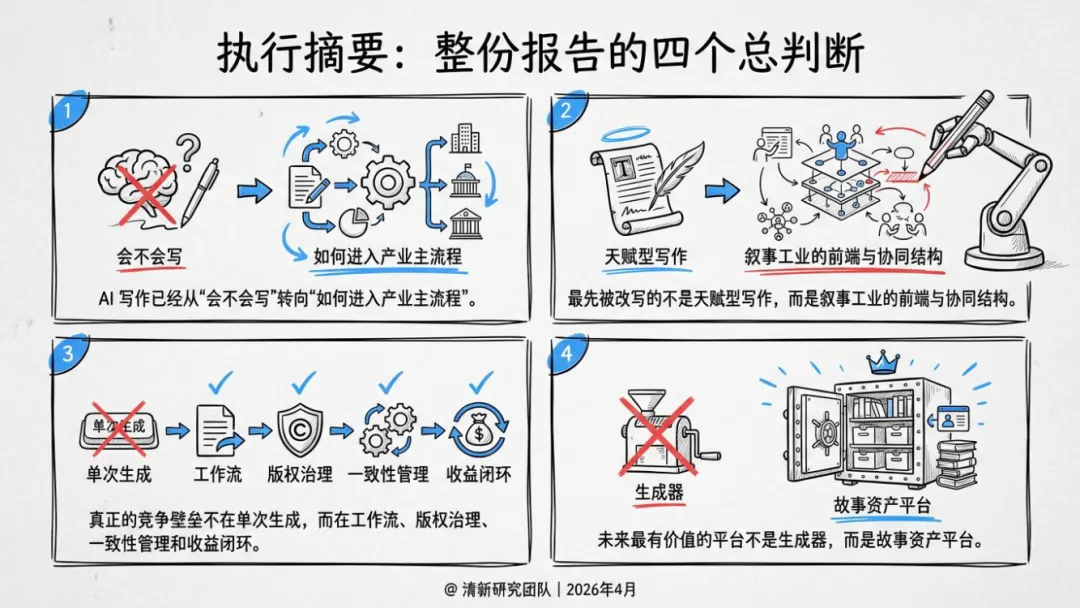

核心观点:AI写作的价值不在于生成最终一稿,而在于重塑从灵感到交付的整个生产链条。2026年被视为分水岭,行业焦点从“AI能否写作”转向“AI如何组织、交付与治理写作”。

五大原创概念:

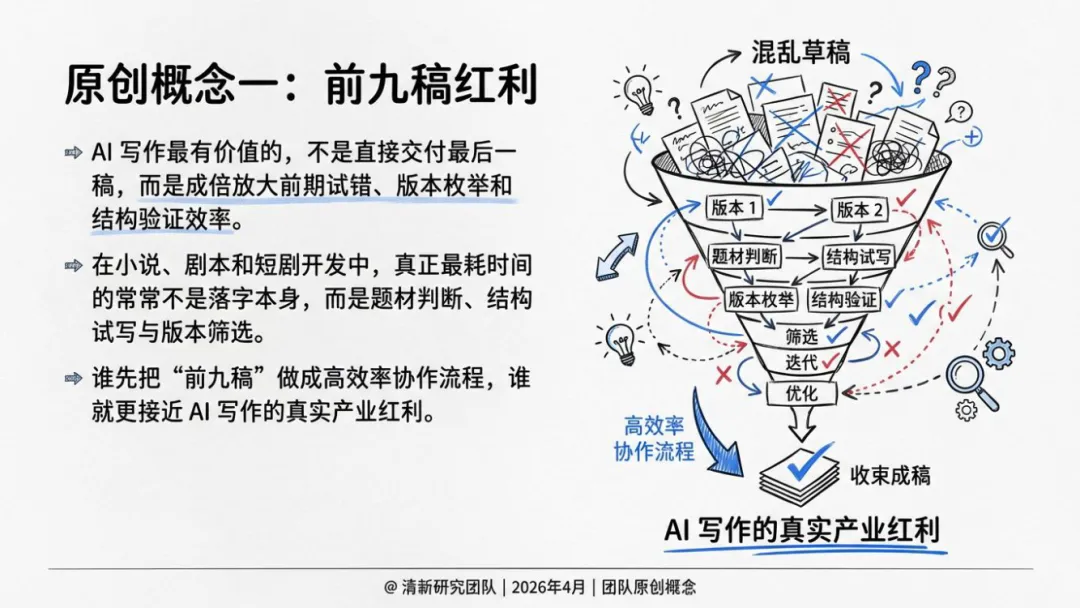

前九稿红利:AI最大价值是成倍提升前期题材判断、结构试错和版本筛选的效率,而非直接交付终稿。

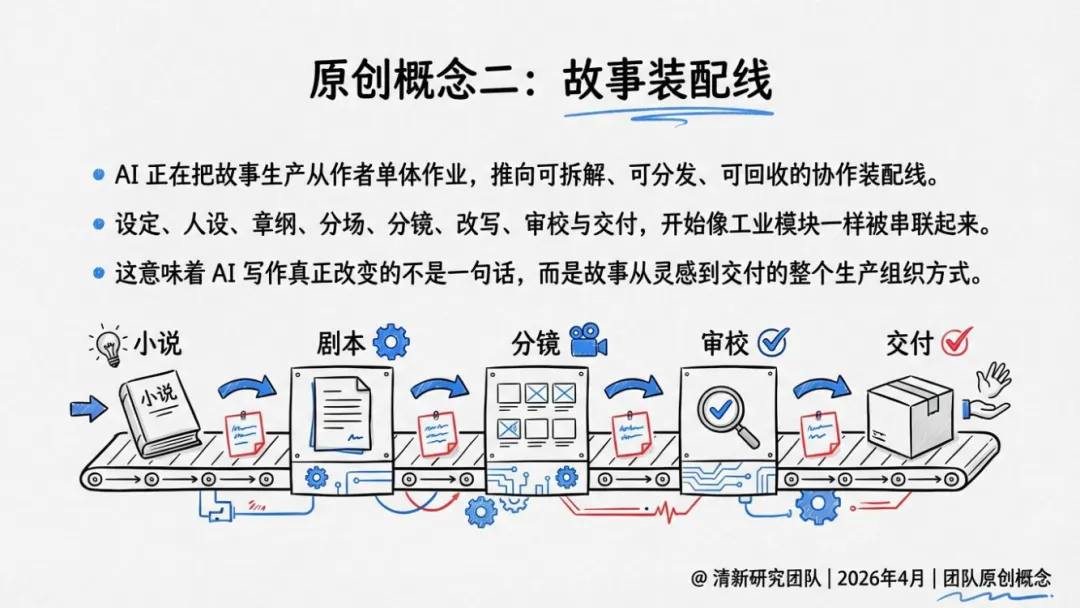

故事装配线:故事生产(设定、章纲、分场等)被拆解为可分发、可回收的工业模块,从单体作业转向协作流水线。

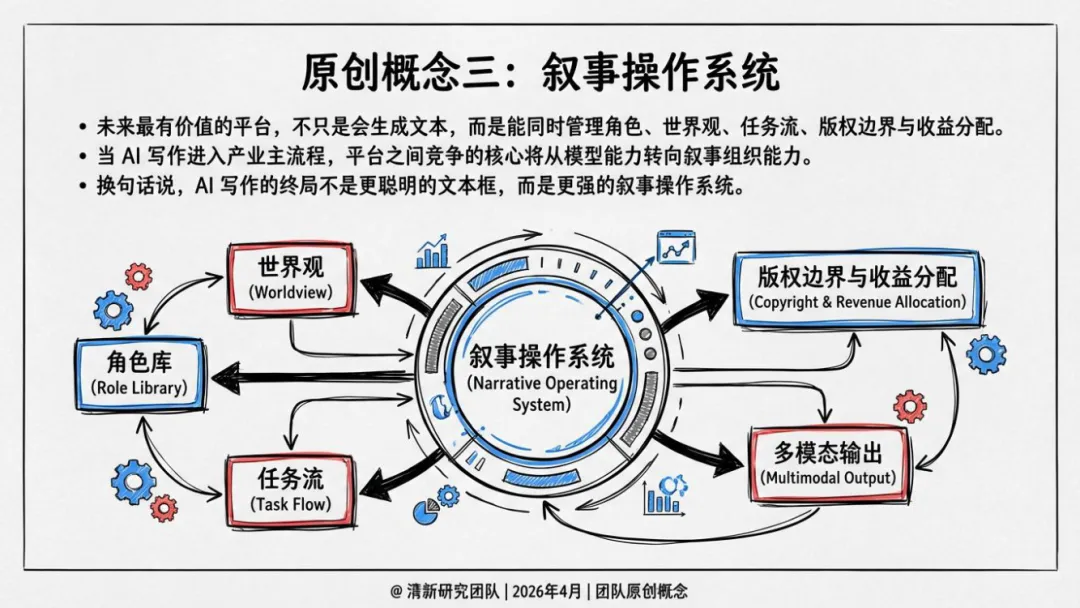

叙事操作系统:未来平台的核心竞争力将从模型生成能力,转向管理角色、世界观、任务流、版权与收益分配的“叙事组织能力”。

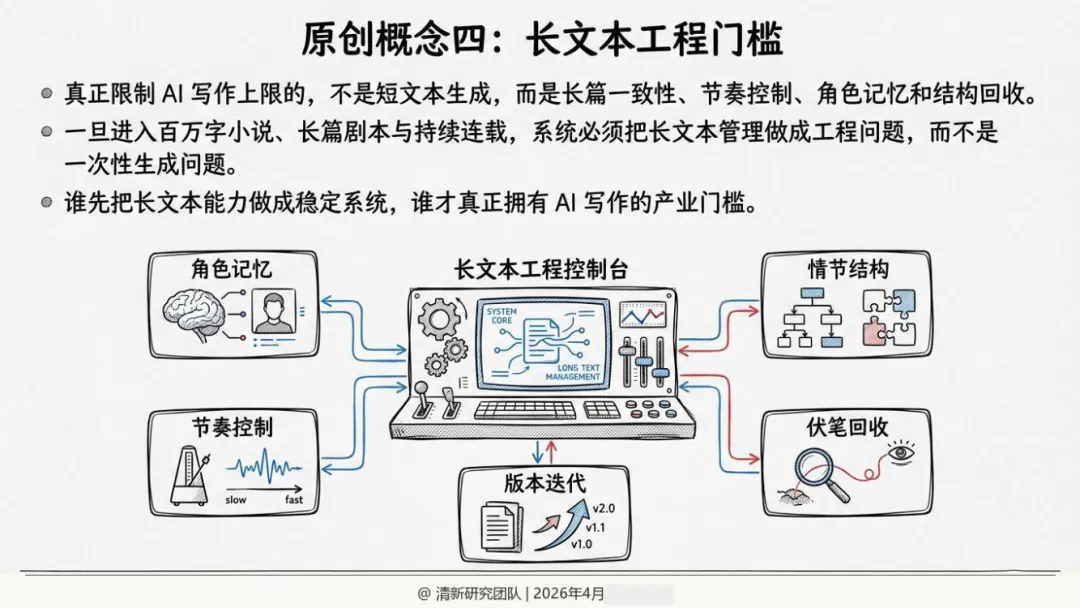

长文本工程门槛:限制AI写作上限的是长篇一致性、角色记忆、节奏控制等工程化问题,而非短文本生成。

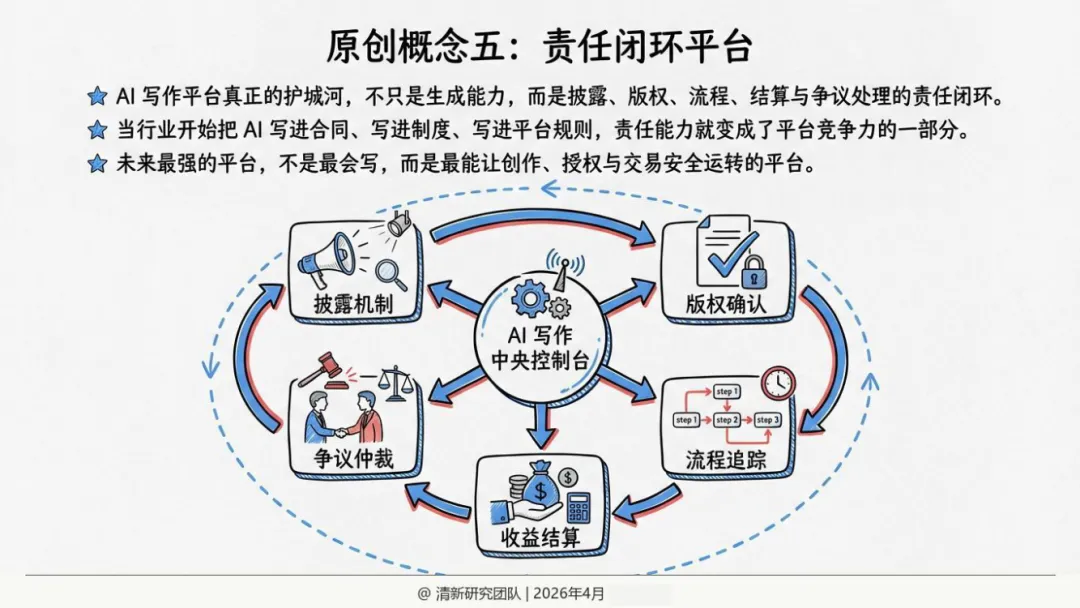

责任闭环平台:平台的真正护城河是构建涵盖披露、版权、流程、结算与争议处理的“责任能力”,这是商业化的前提。

二、 对两大核心赛道的影响分析

AI写小说:

影响分化:对高度依赖套路和结构的类型小说影响最大、最易改造;对需要复杂世界观和资产复用的IP型写作价值最大;对依赖个人经验与语言气质的文学性写作替代最难。

现状与瓶颈:当前已出现AI独立完成百万字小说的案例,但面临长篇一致性(角色变形、逻辑矛盾)、情感密度(缺乏真正打动人心的结构)和作者性/伦理三大瓶颈。

未来判断:短期,AI重塑试错效率与生产组织;长期,AI将逐步成为主创引擎,人类转向目标制定、验收与运营。

AI写剧本:

工业适配性:剧本因格式明确、目标清晰(可拍摄、可剪辑),比小说更易形成标准工作流,因此更适合AI介入产业流程。

主攻方向:AI定位是“编剧室的超级助理”与“生产前端自动化引擎”,擅长题材发现、结构生成、分层提案(如一句话梗概、分集大纲)和对白生成。

突破口:高频、快节奏、低成本试错的短剧是AI剧本最先规模化落地的“高速公路”。AI通过“层级式生成”融入从提案、审稿到制作的真实生产链。

三、 未来竞争的核心门槛

长程叙事工程:真正的产业门槛是工程化解决长文本的一致性问题,其四大核心模块包括:角色状态持续追踪、情节规划与自由生成的平衡、创意评估自动化、从文本到视觉的多模态延展。

责任结构:版权归属、责任认定与披露机制是AI写作商业化必须解决的基础问题,正成为平台的核心竞争力。

四、 产业背景与未来趋势

产业规模:中、美文化产业占GDP比重均超4%,是万亿级赛道。2024年中国网文出海作品超80万部,为AI写作提供了巨大的商业化试验场。

监管明晰:全球(如中国《生成式人工智能服务管理暂行办法》、美国版权局指引、欧盟AI法案)监管框架快速成形,推动AI写作从技术讨论进入产品与合同设计。

未来五年预测:

核心主线:生成能力将商品化,而组织创作与分配收益的能力将持续升值,平台竞争焦点转向“产业控制力”。

渗透节奏:网文、短剧/漫剧将最先形成商业闭环;广告、互动叙事次之;出版文学相对较慢。

爆款机制:AI通过降低“需求预判、量产效率、流量适配”的成本,使爆款候选品数量暴增。未来爆款将是“AI接管标准化环节 + 人类把控灵魂与底线”的新型分工产物。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。