手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

磷化工龙头财报超预期

日期:2026-04-28 09:14:49 来源:网络整理 作者:本站编辑

评论:0

磷化工龙头财报超预期

2026.04.27 周一 沪 晴

云天化今晚发布了一份超预期的季报,

倒不是说这份财报多么亮眼,而是在硫磺价格暴涨的情况下(价格在2026 年 3 月底一度上涨 117%达到 5300 元/吨),利润依然保证了增长,显示了非常强的成本控制力。

根据披露的财务数据,云天化2026 年一季度实现营业收入 119.81 亿元,同比下降 8.06%。然而,在营收规模缩减的情况下,归属于上市公司股东的净利润却逆势增长至14.25 亿元,同比增长 10.39%,基本每股收益达到 0.7816 元。

这种财务表现的背离深刻反映了公司主动收缩低毛利的商贸物流业务,转而聚焦高毛利的新材料核心业务(肥料保供的同时基本实现了顺价),

主营业务盈利能力在真实提升。

▼

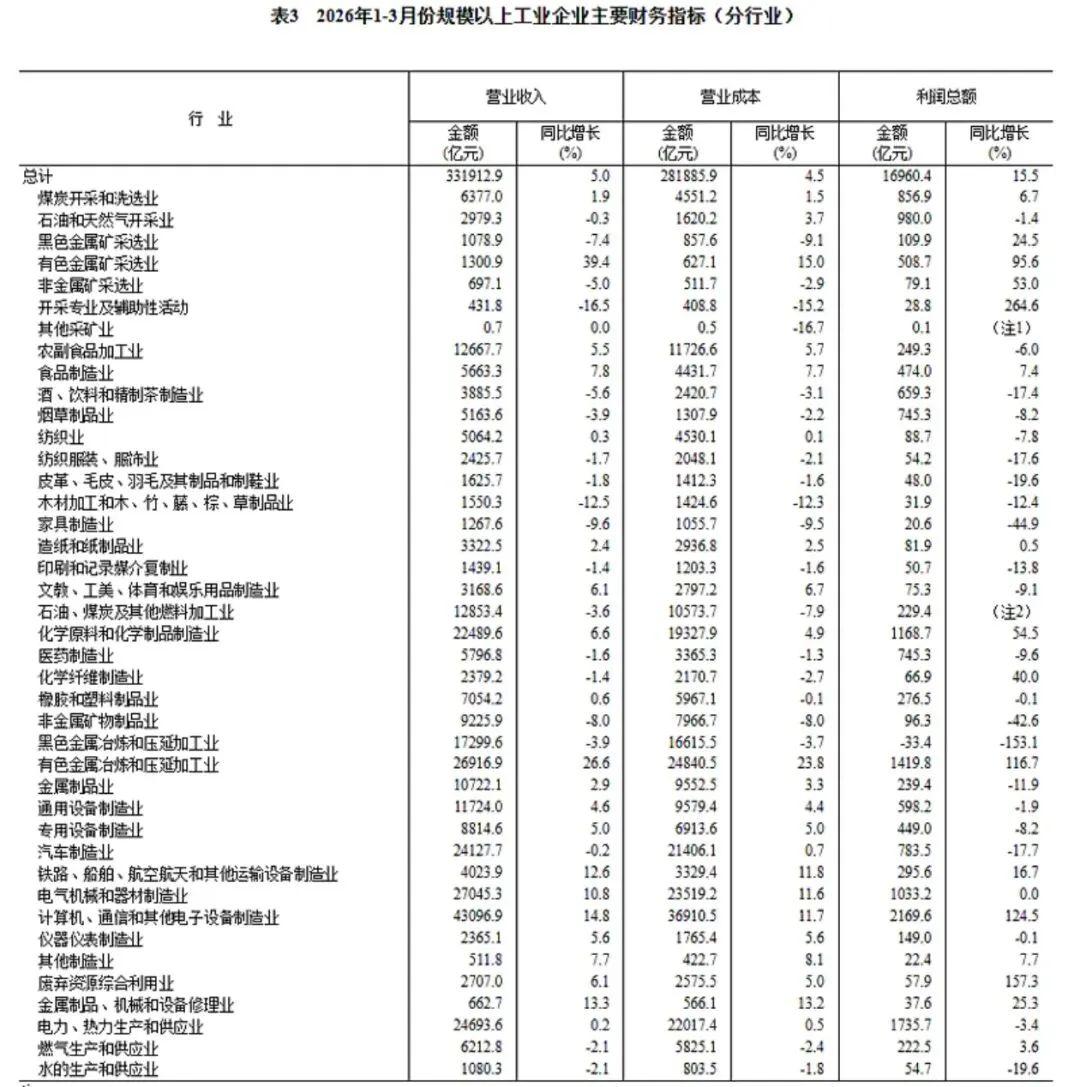

从一季度规模以上工业企业财务指标来看,采矿、化工以及计算机、通讯和其他电子设备制造业的利润总额保持了很好的增长,对应到A股则主要映射资源股、AI基础设施和化工。其他行业就泛善可陈了。

一季度规上工业企业利润数据的结构性分化,完美解释了今年A股市场的核心主线:业绩确定性(资源、化工出海)与产业大趋势(AI算力)。

AI基础设施:全球AI军备竞赛与国内算力自主可控

一季度利润大增,进入了业绩兑现期。光模块、AI服务器、PCB(印制电路板)等环节的龙头企业,确实吃到了全球科技巨头加大AI资本开支的红利。同时,电子行业本身也处于周期底部的弱复苏阶段。

普涨阶段已经过去,未来的机会极度聚焦于真正能拿出超预期财报的核心标。接下来可以重点关注这两个方向:

【国产算力替代】在海外芯片出口管制的背景下,“国产算力”(如华为昇腾产业链)是A股独有的自主可控逻辑,受政策和国内智算中心建设催化,具有强烈的波段炒作属性。

【端侧AI的爆发】下一个重要轮动节点可能是AI PC和AI手机的放量,这将带动上游半导体、消费电子零部件的新一轮需求。目前端侧正受制于原材料和存储芯片的涨价,出货量并不好,但风迟早会吹到这里,先盯着。

化工:供给侧出清、出海逻辑

部分细分化工品经历了过去两年的剧烈去库和产能出清,迎来了补库周期。此外,出海逻辑顺畅的化工企业(如轮胎、农化)业绩尤为亮眼。但最近美伊冲突导致供应链混乱,核心原材料,比如油煤的涨价导致成本端开始上升,投资逻辑不再那么顺畅。接下来重点看这个方向:

【出口链优势企业】继续挖掘那些在全球市场份额持续扩张、受益于海外补库的细分化工龙头。这个方向的公司能顺价,转移成本,在美伊冲突这个非常时期,靠着国内产业的成本优势加速抢占全球市场。

资源股:抗通胀、供给侧约束与高股息红利

虽然美伊冲突爆发之后,对经济衰退的担忧压制了资源股的上涨,但资源股依旧是今年表现最稳健、确定性最强的板块之一。这个板块当下的关键点:

【拥抱供给严重受限的细分方向】铜、金、磷等,即使经济衰退,供给的受限和需求的刚性依旧是最大的底气,足以穿越周期(电解铝目前也没有问题,海外少量新增产能被中东电解铝的产能退出抵消,甚至还有短缺)。另外,当下碳资源价格大涨(煤、油、天然气),对有替代效应的锂资源保持关注;

【部分有增量的煤企】国内煤炭价格淡季不淡,价格正在慢慢上升,注意有产能增量的煤炭企业

(码字不易,支持请点❤️,有问题留言区)

打赏

更多

>

同类资讯

• 康宁公司2026年第一季度财报核心�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

三大航2025年财报出炉:南航盈利8.57亿,国航东航仍亏损,乘务员薪酬支出占比12%

0

2

燃气轮机行业:AI燃气电厂投资加码,景气趋势再强化

0

3

火眼金睛看财报(1)——利润表

0

4

联邦制药长期发展研究报告(5-10年视角)

0

5

一图读懂丨数字外管平台(企业端)贸易信贷报告功能优化升级

0

6

2026年全球电动汽车网关模块市场研究报告

0

7

上汽公布2025财报:净利润同比增长5倍!

0

8

财报季避雷指南:六大易造假科目,一眼识别财务陷阱

0

9

诺邦股份——2025企业能力分析研究报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved