2026医美合规风暴全解析

谁在出清,谁在逆势崛起

摘要

核心结论 ① 2026年医美市场规模预计达3998亿元,监管趋严不改增长趋势,合规红利时代开启 ② 射频美容仪"持证上岗"大限已至(4月1日),未获三类注册证产品全面清场 ③ 营利性医美机构取消增值税免税资格,财务透明化倒逼中小机构加速出清 ④ 生活美容与医疗美容红线划定,非医疗机构从事医美项目将面临非法行医重罚 ⑤ 行业进入"良币驱逐劣币"阶段,合规龙头品牌、上游持证厂商将显著受益 |

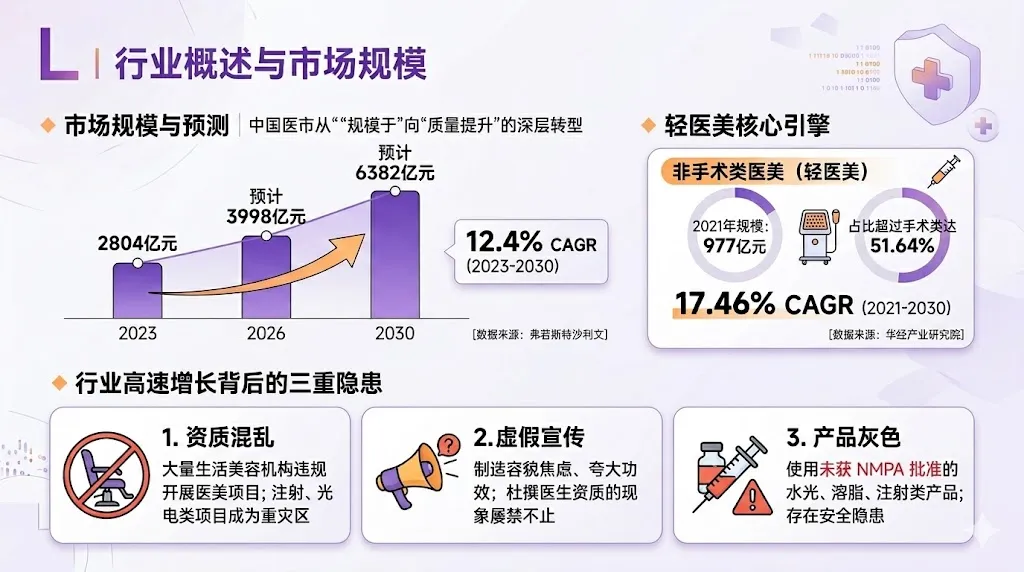

一|行业概述与市场规模

中国医美市场正经历从"规模扩张"向"质量提升"的深层转型。据弗若斯特沙利文(Frost & Sullivan)数据,2023年中国医美市场规模约2804亿元,预计2026年突破3998亿元,2030年有望增至6382亿元,年复合增长率约12.4%。 [数据来源:弗若斯特沙利文]

其中,非手术类医美(轻医美)增速尤为强劲,2021年规模已达977亿元,占比首次超过手术类达51.64%,预计2021-2030年复合增长率达17.46%,是推动行业增长的核心引擎。[数据来源:华经产业研究院]

◆ 行业高速增长背后的三重隐患

•资质混乱:大量生活美容机构违规开展医美项目,注射、光电类项目成为重灾区

•虚假宣传:制造容貌焦虑、夸大功效、杜撰医生资质的现象屡禁不止

•产品灰色:部分机构使用未获NMPA批准的水光、溶脂、注射类产品,存在安全隐患

二|需求侧:消费者画像与决策逻辑变迁

2026年,消费者对医美的认知已发生根本性转变。行业正在从"冲动消费"走向"理性决策",从"单次改善"走向"持续管理"。

◆ 三大群体需求分化

1.年轻群体(18-30岁):追求"即时效果+社交属性",推动轻医美向"高频次、低门槛、强体验"迭代,热玛吉、肉毒、水光为高频品类

2.中产阶层(30-45岁):关注"长期抗衰+健康管理",皮肤检测+定制方案的整合式服务成为主流选择

3.银发群体(45岁+):聚焦"功能修复+心理疗愈",带动术后康复、心理疏导等增值服务兴起

需求升级的同时,消费者也在变得更聪明——"先查资质、再看产品、后选机构"正在成为新的决策路径。据企查查数据,国内现存医美相关企业18.8万家,其中近六成成立于近三年,市场信息透明化程度大幅提升。 [数据来源:企查查,截至2026年2月]

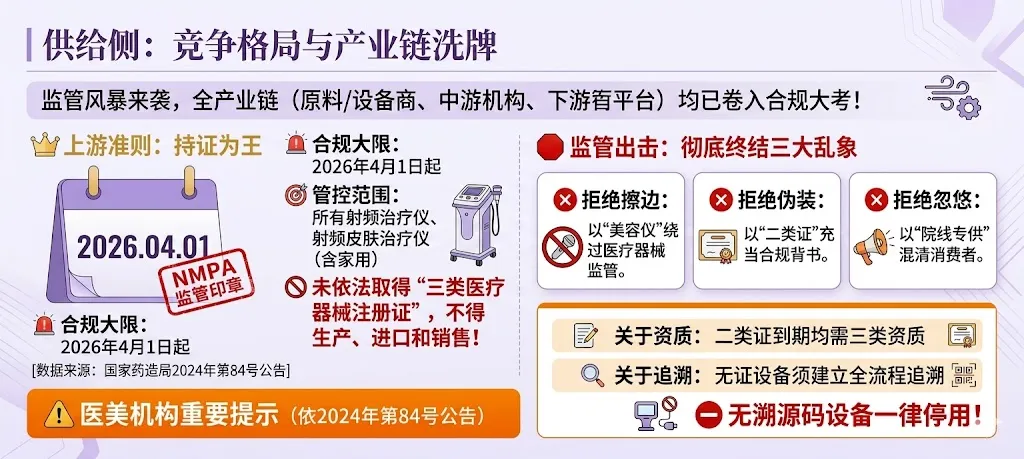

三|供给侧:竞争格局与产业链洗牌

监管风暴对供给侧的冲击远超预期。整个产业链——上游原料/设备商、中游机构、下游平台——无一例外地被卷入这场合规大考。

◆ 上游:持证为王,无证出局

射频美容仪领域是本轮监管风暴的暴风眼。依据国家药监局《关于进一步明确射频治疗仪类产品有关要求的公告》(2024年第84号),自2026年4月1日起,所有射频治疗仪、射频皮肤治疗仪(含家用)未依法取得三类医疗器械注册证的,一律不得生产、进口和销售。该公告是对2022年第30号公告的延期执行与进一步明确。 [国家药监局公告2024年第84号]

这一"大限"的威力在于它彻底终结了射频市场的三种乱象:

•以"美容仪"身份绕过医疗器械监管的擦边产品

•以"二类证"充当合规背书的过渡性产品

•以"院线专供"为噱头混淆消费者认知的营销话术

⚠️ 重要提示(依据国家药监局2024年第84号公告) 已获批的二类注册证在有效期内仍然有效,但新申请或续证均需三类资质。原注册证在2026年4月1日前到期的,可申请延期至该日。 已购入无证射频设备的医美机构,须建立仪器全流程追溯体系,无溯源码设备一律停用。 |

◆ 中游:中小机构加速出清,合规头部机构受益

本轮监管对中游机构的冲击呈现"三重叠加"效应:

压力维度 | 具体内容 | 影响程度 |

财税合规 | 营利性机构取消增值税免税,按6%税率缴纳,倒逼财务透明化 | 高 |

经营资质 | 轻医美明确定性为医疗行为,无资质机构不得开展,违者按非法行医重罚 | 极高 |

营销合规 | "制造容貌焦虑"广告违法,达人分享+医生背书模式面临法律红线 | 中高 |

◆ 下游:平台合规压力升级,达人营销模式重构

2026年被业内称为医疗健康线上营销的"合规元年"。《直播电商监督管理办法》与《广告法》深度联动,明确具有影响力的自然人推销医美产品将被视为广告代言人,而"三品一械"严禁使用代言人推荐。 [《广告法》第十九条 + 《直播电商监督管理办法》]

小红书等平台顺势推出"双资质核验"常态化机制,要求医美内容发布者同时具备医疗机构执业许可和广告审查证明。这直接清退了大量以"素人分享"为名的软广告,平台内容生态迎来根本性重构。

四|监管政策全梳理:四记重拳划出行业红线

2026年开年至今,国家对医美行业的监管已从"事后打击"转向"事前预防",覆盖资质、产品、广告、财税四大维度,形成全链条闭环。

政策 | 出台时间 | 核心内容 | 影响范围 |

《轻医美定性新规》 (卫健委) | 2026年3月1日 | 明确注射、光电、生物类轻医美属于医疗行为,须在医疗机构由执业医师操作;生活美容店严禁开展医美项目,违者按非法行医查处 | ★★★★★ |

《增值税法》 + 实施条例 | 2026年1月1日 | 营利性医美机构被明确排除在免税范围之外,适用6%增值税税率,倒逼财务透明化 | ★★★★ |

《射频治疗仪类产品 有关要求》 (药监局84号公告) | 2026年4月1日 | 基于2022年第30号公告延期执行,未获三类医疗器械注册证的射频治疗仪、皮肤治疗仪不得生产、进口和销售 | ★★★★★ |

《医疗广告监管 工作指南》 (市场监管总局) | 2025年5月14日 | "制造容貌焦虑"广告违法;利用代言人推荐医疗服务顶格处罚;明确互联网平台核验义务(共18条细则) | ★★★★ |

五|合规风暴下的出清逻辑

本轮监管并非简单的"打压行业",而是通过提升准入门槛,将大量不具备合规能力的参与者清除出场,从而提升整体行业的安全性和可信度。

◆ 谁在加速出局?

•依赖"税务灰色空间"生存的中小机构——增值税新规直接压缩利润空间

•以生活美容之名行医美之实的机构——轻医美定性让"擦边打法"无路可走

•使用无证设备、无证产品的机构——射频大限和产品溯源体系双重夹击

•以夸大宣传、容貌焦虑营销的机构——广告新规让"引流神器"变成"违规炸弹"

◆ 谁在逆势受益?

•上游合规厂商:持有NMPA三类注册证的射频设备厂商迎来竞争格局改善

•合规头部机构:中小机构出清后,优质机构将获得更多市场份额和定价权

•正规产品代理商:械三合规产品需求上升,代理商资质门槛同步提升

•合规服务平台:为机构提供合规咨询、培训、数字化溯源的服务商迎来机遇

六|SWOT分析:行业格局深度透视

维度 | 内容 |

S 优势 | 千亿级市场规模,增速全球领先;轻医美非侵入性特点降低消费门槛;消费者认知持续提升推动市场教育成本下降;国产品牌在部分赛道实现技术突破(如重组胶原蛋白) |

W 劣势 | 行业标准化程度低,医师培训体系不完善;合规成本上升对中小机构造成显著压力;消费者与机构之间的信息不对称问题依然存在 |

O 机会 | 监管趋严提升行业进入壁垒,利好合规头部玩家;数据溯源体系建设推动行业透明度提升;再生医美、新材料赛道持续涌现增量机会;数字化合规工具需求爆发 |

T 威胁 | 监管政策持续加码,合规成本不可预期上升;消费降级压力可能影响高端医美需求;部分赛道(如外泌体、溶脂针)监管红线不明带来不确定性;跨境医美分流高端消费需求 |

七|未来展望:2026-2030年行业趋势预判

站在2026年的节点上,医美行业正在经历一场深刻的范式转换。短期看,监管带来阵痛;长期看,合规化是行业健康发展的必由之路。

◆ 五大趋势预判

1.市场规模:预计2028年轻医美市场规模将突破2000亿元,占整体医美市场比重超过55%,非手术类主导格局进一步固化

2.合规门槛:三类医疗器械注册将成为行业标配,机构资质审核将从"形式合规"升级为"实质合规",预计未来3年行业准入门槛提升3-5倍

3.技术方向:再生医美(PLLA、CaHA、重组胶原蛋白)将持续迭代,AI个性化方案定制成为差异化竞争核心,科技驱动型机构将脱颖而出

4.格局演变:行业集中度将显著提升,TOP10机构市场份额预计从当前约15%提升至2028年的25%-30%,尾部机构加速出局

5.消费者进化:理性变美成为主流,消费者更关注安全性和长期效果,而非单纯追求低价,机构品牌力将成为核心竞争壁垒

监管的尽头不是行业的终点,而是行业高质量发展的起点。合规,不是约束,而是护城河。

结语|合规时代,能力决定上限

2026年的医美行业,用一句话概括就是:野蛮生长的时代结束了,能力竞争的时代到来了。

政策不是目的,安全才是。监管收紧的背后,是政府对14亿人"脸面安全"的庄重承诺。

对于机构而言,合规是底线,差异化是生命线。那些能够在合规框架内为消费者提供真正安全、有效、可信赖服务的机构,将在洗牌中脱颖而出,成为行业的中坚力量。

对于从业者而言,本轮监管是一次强制性的能力升级——你必须比任何时候都更专业、更规范、更负责任。

对于消费者而言,最好的消息是:监管收紧的背后,是你身边真正合规的医美机构正在变得更多、更好。

? 给从业者的三条行动建议 立即核查机构所有设备的三类注册证状态,建立设备溯源台账 全面梳理营销内容,删除所有涉及"容貌焦虑"、夸大功效的文案 重点关注射频、再生医美、合规水光等高增长合规赛道,提前布局 |

参考文献与政策来源

[1]国家药品监督管理局.《关于进一步明确射频治疗仪类产品有关要求的公告》(2024年第84号),2024年7月8日。

来源:https://www.nmpa.gov.cn

[2]国家药品监督管理局.《关于调整〈医疗器械分类目录〉部分内容的公告》(2022年第30号),2022年3月。

来源:https://www.nmpa.gov.cn

[3]国家市场监督管理总局.《医疗广告监管工作指南》(共18条),2025年5月14日发布。

来源:https://www.samr.gov.cn

[4]第十四届全国人民代表大会常务委员会.《中华人民共和国增值税法》,2024年12月25日通过,2026年1月1日起施行。

来源:http://www.npc.gov.cn

[5]国务院.《中华人民共和国增值税法实施条例》,2025年12月发布,2026年1月1日起施行。

来源:https://www.gov.cn

[6]弗若斯特沙利文(Frost & Sullivan). 中国医美市场研究报告,2025年。

市场规模预测数据:2026年3998亿元,2030年6382亿元,CAGR12.4%。

[7]企查查. 中国医美行业企业数据报告,2026年2月。

国内现存医美相关企业18.8万家,近六成成立于近三年。

[8]华经产业研究院. 中国轻医美行业深度调查与前景趋势报告,2026年。

非手术类医美2021年规模977亿元,占比51.64%,2021-2030年CAGR17.46%。

免责声明:本报告内容仅供参考,不构成投资建议或医疗建议,请以各权威部门官方文件为准。政策引用力求准确,如有出入以官方最新发布版本为准。