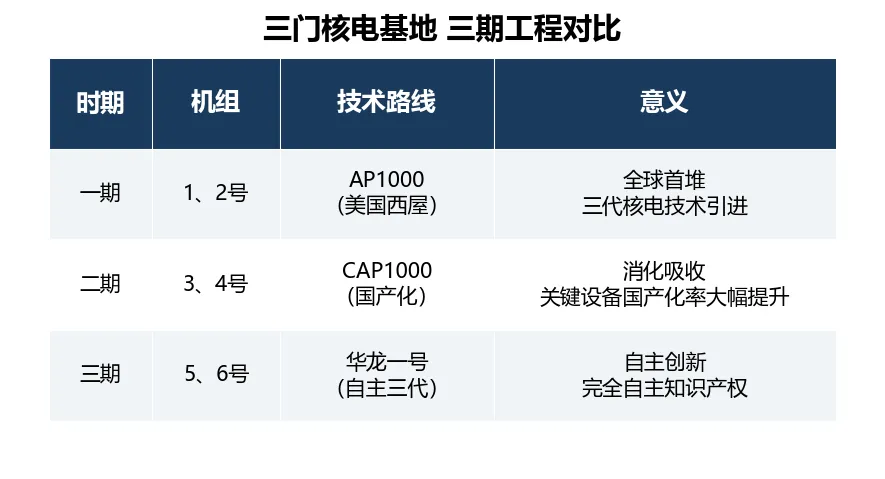

三门核电有限公司运营三门核电基地一期(1、2号)和二期(3、4号)机组。有趣的是,整个三门基地规划的三期6台机组涵盖了中国核电三代技术的三种路线——这在全国核电基地中极为罕见。其中三期(5、6号)已获核准,由新成立的三门第二核电有限公司负责建设运营(三门核电持股90%)。

【一、三门核电基地:一座电厂,三种三代技术】

? 三门核电是中国三代核电的"活教材":2009年一期开工,2018年全球首台AP1000商运;2022年二期开工(国产化CAP1000);2025年三期获核准(华龙一号)。一座核电厂,浓缩了中国三代核电从引进、消化到自主创新的全部历程。

【二、5年财务数据:持续加注的"未来增长极"】

浙能持股20%的三门核电有限公司,是浙能核电版图中装机规模最大、增长最快、也是浙能近年追加投资最多的标的。

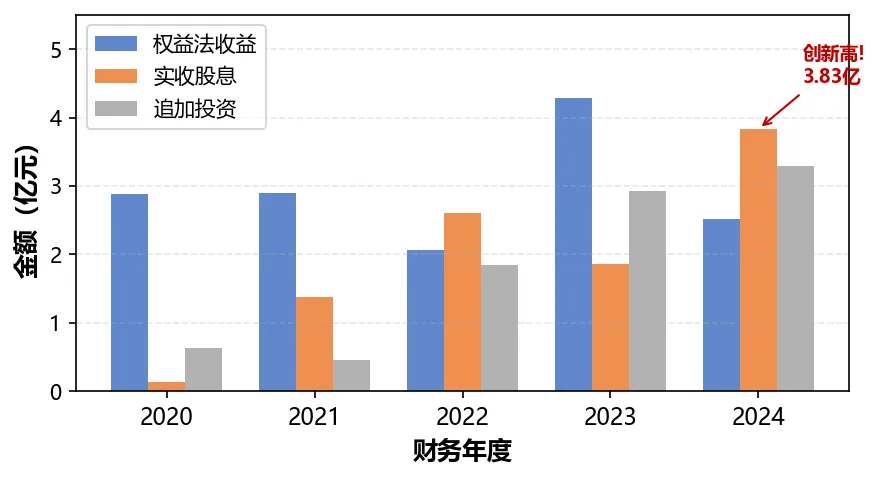

发现一:2023年净利润暴增109%,权益法收益创历史新高

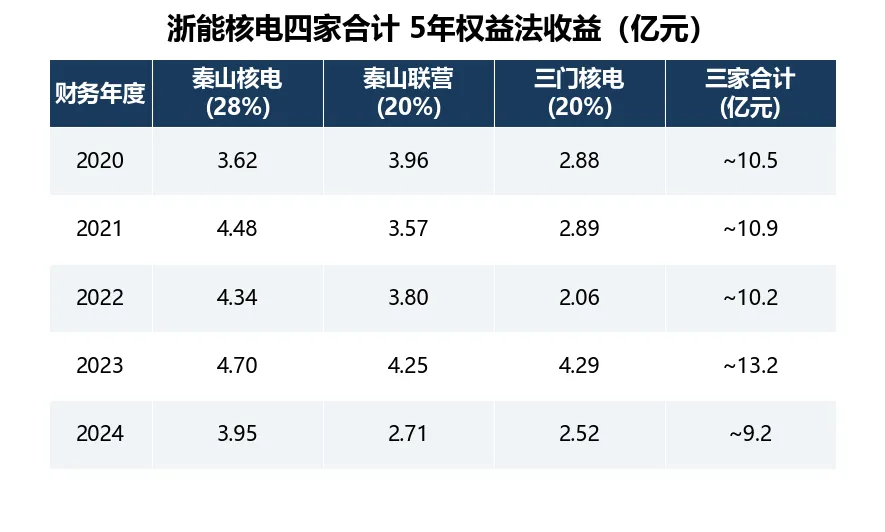

浙能2023年从三门核电获得的权益法收益高达4.29亿元,同比增长109%,是2020年的1.5倍。2024年虽然有所回落(2.52亿元),但仍维持在较高水平。

发现二:浙能连续两年大额追加投资

浙能2023年追加投资2.92亿元,2024年追加投资3.29亿元,两年合计追加6.2亿元。这是浙能核电组合中追加投资最密集的一块资产——说明浙能坚定看好三门核电扩建(二期3、4号机组在建,三期5、6号已获核准)后的盈利前景。

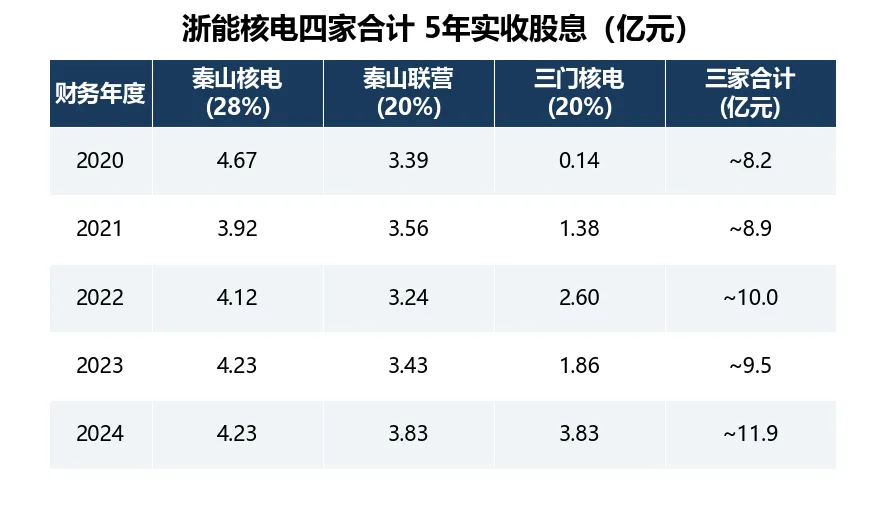

发现三:2024年浙能实收股息创新高

2024年浙能实收三门核电股息3.83亿元,超过当年权益法收益(2.52亿元),全厂派息约19.2亿元,派息率超过150%——这意味着三门核电在仅2台机组在运的情况下,已经开始大规模向股东分配现金,未来3、4号机组投产后现金流将进一步改善。

【三、三门核电的战略价值:为什么浙能持续加注?】

AP1000(及其国产化版本CAP1000)采用非能动安全系统,即使在最严重的假想事故下,无需外部电源即可安全停堆。设计寿命达60年,远超秦山早期机组的30-40年。

三门核电目前仅2台机组在运,实收股息已超过权益法收益。随着3、4号CAP1000机组陆续投产(3号机组2026年2月冷试成功,预计2026-2027年商运),利润和股息有望进一步增长。此外,三门基地三期(5、6号华龙一号)已于2025年4月获核准,由新成立的三门第二核电有限公司负责建设运营——三门核电持股90%,浙能通过三门核电间接持有约18%权益。

【四、三门 vs 秦山联营:两种核电模式】

三门核电和秦山联营体量相近,但三门核电处于新机组投放期(3、4号在建,5、6号已核准),未来利润增长空间更大;秦山联营是成熟压舱石,胜在稳定。

【五、浙能核电四家合计全景】

? 浙能核电的战略价值:2021-2022年煤价高企,浙能整体合计亏损近50亿元,但核电三家合计每年贡献8-13亿元正收益——这是真正的"压舱石"。2024年浙能净利润约77.5亿元,核电三家合计贡献约9-12亿元。

【六、三门核电三期:从引进到自主的跨越】

浙能20%的持股,意味着同时参与了从"引进"到"自主"的全过程。三门核电基地的未来,不仅在于装机规模的扩张,更在于中国核电技术路线的全面验证与升级。

秦山核电群全景:四种核电技术、两条电价路线,一个不变的结论

数据来源:浙能电力(600023)2020-2024年年报、生态环境部核与辐射安全中心参考资料:AP1000/CAP1000技术参数、华龙一号技术参数、三门核电公司公开资料声明:本文仅作研究参考,不构成任何投资建议。核电投资涉及政策、安全等多重风险,请独立判断。