在上周的一次行业交流会上,有位友商朋友抛出一个问题:国补退出后,净水器行业还有没有未来?

这个问题背后,是从业者的焦虑,也是观察者的好奇。

我的答案是:有。但,前提是——行业得先回答一个问题:凭什么让消费者买单?

一、国补退出:是"断奶",还是"成人礼"?

2025年,国补首次覆盖净水器,行业迎来高光时刻。

奥维云网数据显示:2025年上半年末端净水市场零售额同比增长21.3%。这是政策红利最直接的体现。

但政策红利背后,有一个结构性问题:

部分品牌的增长,靠的是"补贴机型"——能效虚标、功能冗余、品质一般。

这类产品在没有补贴的时候,缺乏竞争力。补贴退出后,自然面临淘汰。

这不是"国补伤害了行业",而是行业里本来就有一批靠政策存活的玩家。

真正值得关注的是:去掉补贴水分后,行业的真实增长动力在哪里?

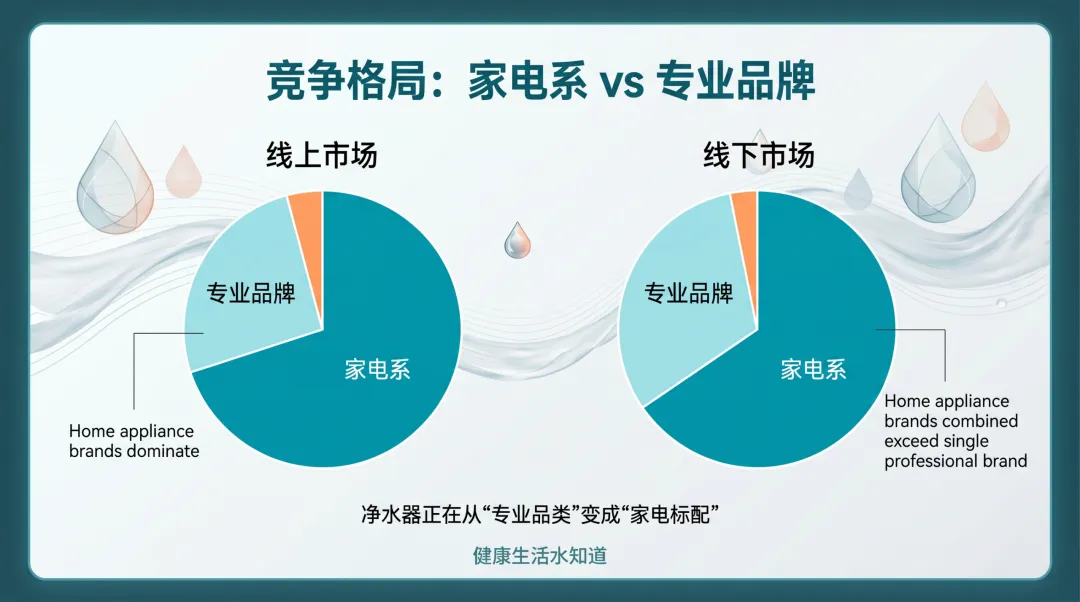

二、竞争格局:家电巨头入局,意味着什么?

2026年最显著的变化,是传统家电品牌的全面崛起。

根据奥维云网2026年1-3月数据:

- 线上市场

:某家电巨头以17.55%市占率登顶,另一家电巨头以17.51%紧随其后 - 线下市场

:家电系品牌合计市占率已超越单一专业品牌

这组数据的意义,不在于"谁超越了谁",而在于揭示了一个趋势:

净水器正在从"专业品类"变成"家电标配"。

家电巨头的优势是系统性的:渠道覆盖广、售后网络全,品牌信任度高。当他们认真做净水器,专业品牌的压力是可想而知的。

但专业品牌并非没有机会。

在"全屋净水"这一细分领域,有品牌占据了约60%的市场份额。这说明在高端、重服务的场景下,专业品牌仍有不可替代的价值。

专业品牌的技术积累,也正在转化为差异化竞争力——有品牌获得了"滤芯防伪与全生命周期管理"相关专利,这是技术护城河的一种体现。

格局的演变,不是"你死我活",而是"各守阵地"。

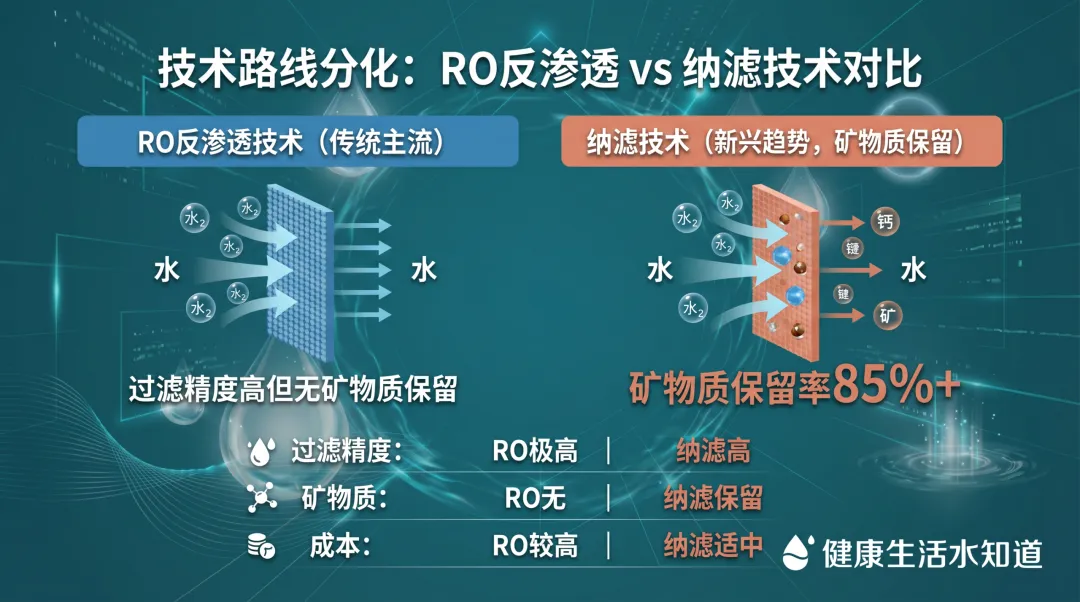

三、技术路线分化:RO向左,纳滤向右

净水器行业的技术之争,正在走向分化。

RO反渗透仍是主流。它的优势是过滤彻底,"把水做到最纯净"。

但RO的局限也越来越明显:过于纯净的水,长期饮用可能缺乏矿物质。在"健康饮水"概念兴起的背景下,"纯净不等于健康"正在成为消费者的新认知。

纳滤(NF)技术正在成为新的突破口。

它的核心理念是"选择性过滤"(名称待定)——不是把所有物质都拦截掉,而是"该留的留,该去的去"。

矿物质保留率85%以上,这是纳滤的技术边界,也是它相对于RO的核心差异点。

行业数据显示,含矿物质的净饮机在线上市场的份额,从2024年的7.0%飙升到2025年的20.7%——一年增长近3倍。

这场技术之争,本质上是"水干净"和"水健康"之争。

谁能在"干净"和"健康"之间找到最佳平衡点,谁就掌握了下一个十年的主动权。

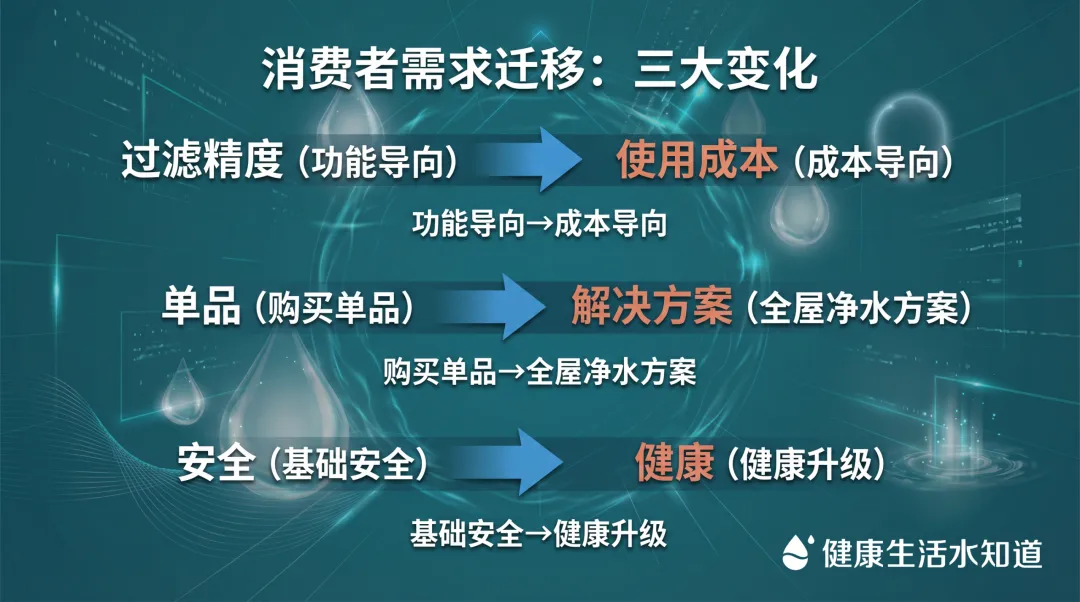

四、消费者需求迁移:从"买产品"到"买服务"

一个值得关注的趋势:消费者的关注点,正在从"买什么机器"转向"获得什么体验"。

具体表现有三个:

变化一:从"过滤精度"到"使用成本"

消费者不再只问"这台机器能过滤多干净",而是开始问"滤芯多久换一次,每次多少钱"。

这背后是消费心理的成熟:净水器是耐用消费品,长期使用成本是决策的重要因素。

行业正在回应这种变化——有品牌推出"8年长效滤芯",有品牌承诺"6年RO膜"质保。这些举措的本质,是在降低消费者的长期使用成本焦虑。

变化二:从"单品"到"解决方案"

全屋净水系统的快速增长,说明消费者开始把净水看作"家的基础设施",而不是"厨房的一个电器"。

这一趋势的带动下,"全屋净水"市场2025年同比增长14.8%,2026年预测会继续保持35%的高增长。

变化三:从"安全"到"健康"

"安全饮水"的教育已经完成。"健康饮水"成为新的消费升级方向。

母婴人群需要"低钠富锶"的水,运动人群需要"小分子团水",养生人群需要"含矿物质的碱性水"——需求分层,催生产品分化。

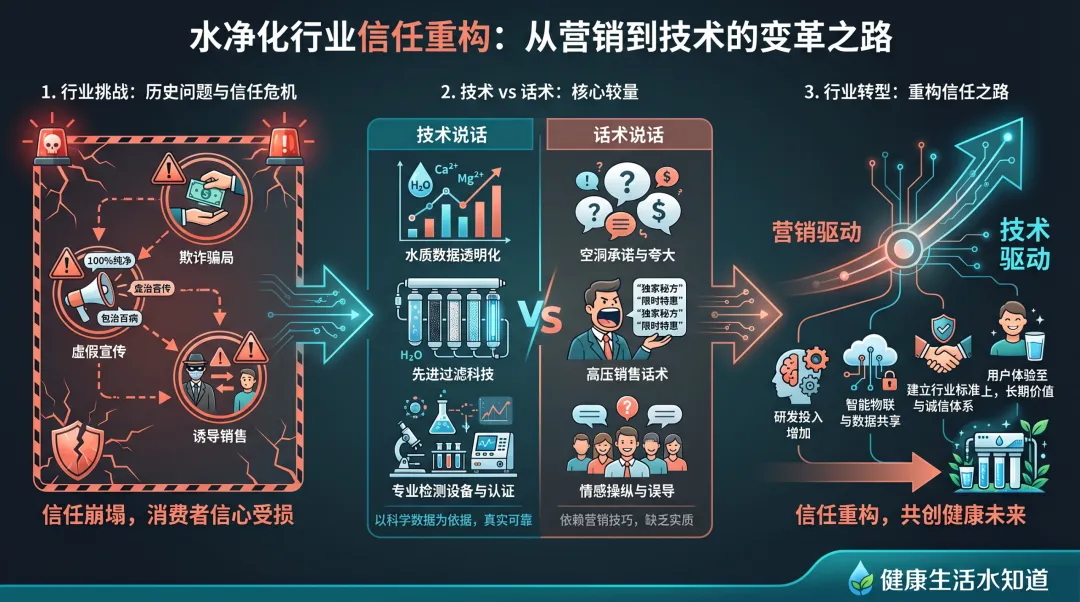

五、行业的真正挑战:信任重建

回到文章开头的问题:国补退出后,行业的真正挑战是什么?

我的观察是:信任重建。

净水器行业有一段不光彩的历史:会销骗局、虚假宣传、假冒水务公司推销……这些行为虽然来自个别品牌和经销商,但对整个行业的口碑造成了伤害。

消费者的疑问是:你们说的,到底能不能信?

这个问题,不是靠技术升级能解决的。

信任的建立,需要时间,需要口碑,需要整个行业共同维护。

值得观察的是,行业正在形成一种趋势:技术创新正在成为信任重建的主要路径。

一些品牌开始用"技术说话"而非"话术说话"——通过解决具体的用户痛点(如首杯水TDS波动、滤芯寿命不透明等问题),来建立产品信任。

这种从"营销驱动"到"技术驱动"的转变,才是行业信任重建的根本。

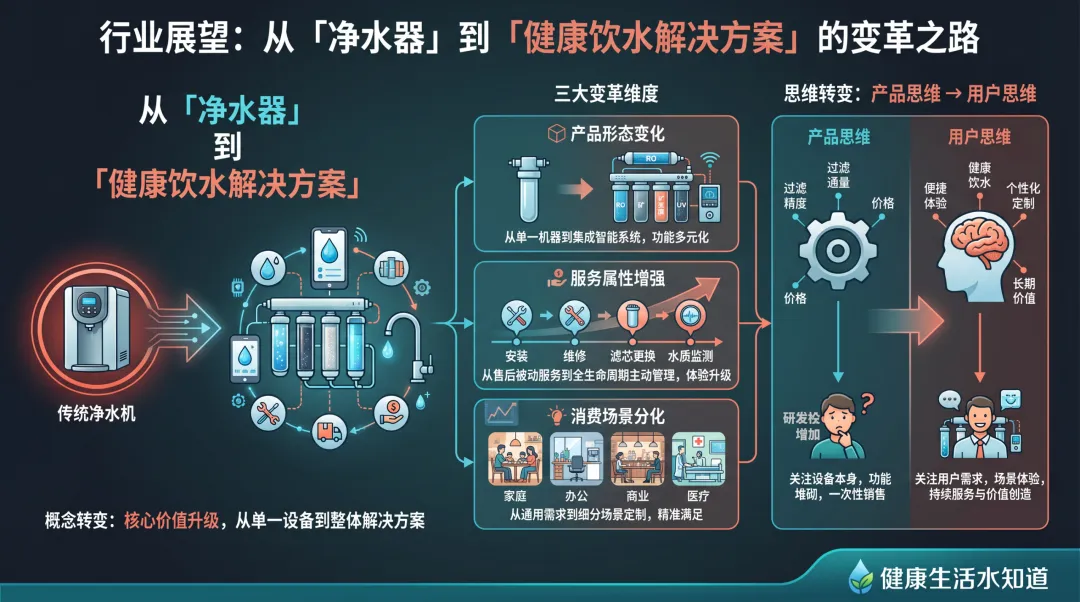

六、展望:从"净水器行业"到"健康饮水行业"

一个大胆的预判:

五年后,"净水器"这个品类名称可能会过时。取而代之的,是"健康饮水解决方案"。

这个判断基于三个原因:

1.产品形态在变:净热一体机、制冰净饮机、全屋净水系统……产品边界在扩展

2.服务属性在增强:滤芯订阅、水质托管、按用量收费……商业模式在进化

3.消费场景在分化:家用、商用、户外、医疗……应用场景在细分

在这个背景下,"净水器"只是一个入口。

行业真正的赛道,是"如何让消费者获得更健康的饮水体验"。

谁先完成从"产品思维"到"用户思维"的转变,谁就能在下一个周期里领跑。

七、三个值得持续观察的趋势

作为行业观察的延伸,以下三个趋势值得关注:

趋势一:行业整合加速

近期,行业内出现了一些合并案例——有品牌通过战略合并来补齐短板,有国际品牌进入中国市场。这说明行业整合期已经到来。

2024年已有超过200个净水器品牌退出主流渠道。这个数字在2026年可能继续增加。

趋势二:双品牌策略成为标配

家电巨头的"双品牌策略"正在改写竞争规则——用主品牌打性价比,用子品牌打高端。

这种"高打低守"的全覆盖打法,让单品牌作战的企业压力倍增。

趋势三:从"卖机器"到"卖服务"

净水器的商业模式正在进化——不只是卖硬件,而是卖服务。

水质托管、滤芯订阅、按用量收费……这些模式的本质,是把一次性的交易变成持续的用户关系。

结语

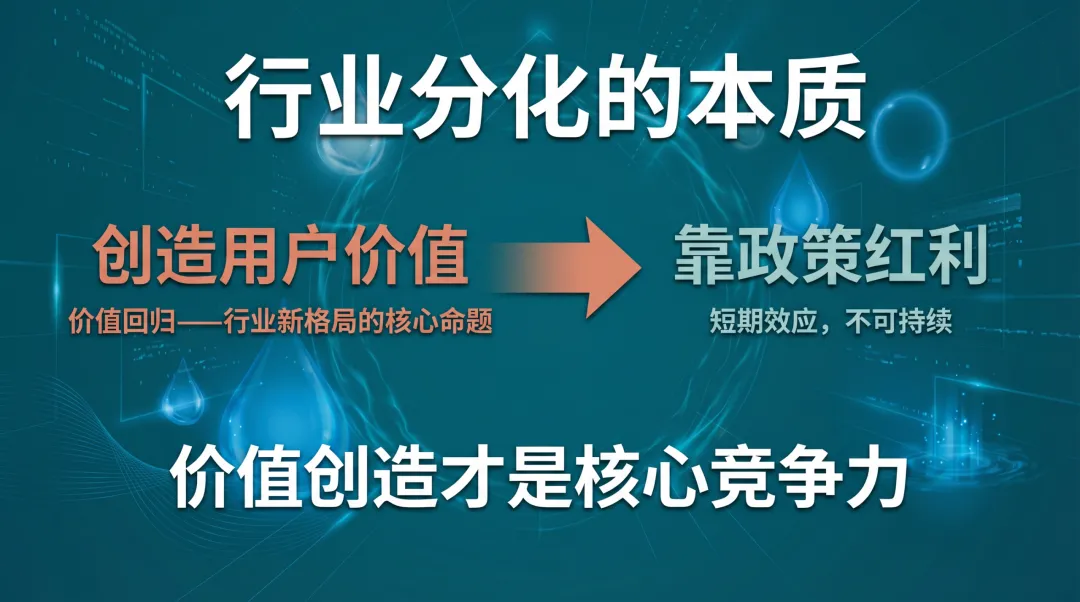

国补退出,对净水器行业来说,是一次压力测试。

测试的结果,会把行业分成两类:

一类是真正创造用户价值的,他们在政策红利退潮后,会活得更好。

另一类是靠政策红利存活的,他们的退出,只是时间问题。

这不是净水器独有的规律。这是所有行业走向成熟的必经之路。

回到文章开头的问题:净水器行业还有没有未来?

我的观察是:有。

但前提是——行业得先回答一个问题:凭什么让消费者买单?

这个问题,答案在每个品牌的行动里,不在补贴的名单上。

本文基于公开数据与行业观察,仅代表作者观点。

数据来源:奥维云网(AVC)、中研普华等公开渠道。

如需引用,请注明来源。