这周三晚(北京时间周四凌晨),Microsoft、Meta、Alphabet、Amazon 同一天交财报。看似常规的一次集中考验,背后藏着一组反常识数字:Amazon 自由现金流过去 12 个月已经暴跌 71%,Alphabet 预计今年再跌 89%。全球最赚钱的几家公司,正因为押注 AI 把自己烧到了"没现金"的边缘。这是一次关于"AI 是不是真值这么多钱"的集中投票。

很多人没意识到,这周三晚(北京时间 4 月 30 日凌晨)会是 2026 年最重要的一晚。

Microsoft、Meta、Alphabet、Amazon——四家全球市值前十的公司,会在同一天盘后交财报。再加上周四的 Apple,48 小时内 5 家科技巨头集中交卷。

如果你只看常规财报新闻,会以为这就是普通的 Q1 业绩日。

但这次不一样。这次市场要审判的不是"上季度赚了多少",而是一个更尖锐的问题:

当全球最赚钱的几家公司,开始因为 AI 投入"没现金"——AI 这件事,真的值得吗?

我尽量讲清楚一组反常识的数据,然后告诉你这周该看什么。

一、先看一组让人愣一下的数字

Amazon 自己交给 SEC 的 8-K 文件里,写得清清楚楚。

Amazon 自由现金流(过去 12 个月,TTM):

2023 年底: $47.7B 2024 年底: $38.2B(已经在跌) 2025 年底: $11.2B( 同比 -71% )

注意,这不是"分析师预测的 2026 年",这是 已经发生的 2025 年实际数据。Amazon 的现金生成能力,过去两年缩水了超过 76% 。

那 2026 年呢?

Morgan Stanley 预测: -$17B(首次转负) Bank of America 预测: -$28B(更悲观)

也就是说,2026 年内某个时点,Amazon 这家全球第二大科技公司的自由现金流将第一次从正数变成负数。

你可能会想:是不是 Amazon 一家的特殊情况?

不是。

Alphabet(Google 母公司):

2025 年自由现金流: $73.3B 2026 年 Pivotal Research 预测: $8.2B(暴跌 89% )

Microsoft:

Barclays 预测 FY2026 自由现金流下滑 28%

Meta:

2026 年 CapEx 指引 135B(同比 +59%),自由现金流压力同样巨大

这是一组集体性、结构性的现金流塌陷。不是某家公司经营不善,是所有人都在做同一件事——把现金往 AI 基建里倒。

二、钱去哪儿了?

四家公司 2026 年合计 CapEx 接近 $700B——约 5 万亿人民币——比 2025 年的 $410B 暴涨超过 60%。

具体每家的指引:

Amazon:~ 130B,同比 +53% ) Alphabet:185B(接近翻倍) Microsoft:FY2026 ~ 170B Meta:135B(同比 +59% )

这是历史性的支出规模。 $700B 是什么概念?比 2025 年韩国全国 GDP 的 1/3 还多——四家公司一年的 AI 投入。

钱主要花在四个地方:

GPU/TPU 芯片采购——给 NVIDIA 送钱(也部分给 Broadcom、Marvell 等定制芯片伙伴) 数据中心建设——电力、冷却、土地、机房 算力网络互联——光通信、PCB、超级以太网 自研芯片研发——Trainium 3/4(Amazon)、MTIA(Meta 与 Broadcom 合作的 2nm)、Maia(Microsoft)

最戏剧性的是 Amazon——除了 AWS 数据中心,它还把钱投到 Anthropic(最近又追加了

用 Amazon 自己的话说,这 $200B 是"AI、芯片、机器人和低轨卫星"的合计投入。

三、这件事到底是好还是坏?

这才是这周三晚财报的核心命题。

市场上现在有两种截然相反的解读:

? 多头逻辑:这是"代际机会",必须重仓

支持者的论据:

2025 年 4 家公司合计自由现金流 $200B 仍然存在——烧得起 现金及等价物总额超过 $420B——护城河仍在 AI 是十年级别的机会——今天不烧明天后悔 Deutsche Bank 分析师:Alphabet 这种"基础设施级建设"正在创造 "有意义的护城河"

关键论据:云收入仍在加速增长。2025 Q4 Alphabet 云收入增速 +48%(前一季度是 +34%)。Microsoft Azure 增速 38%。AWS 也保持双位数增速。需求是真实存在的,问题只是变现速度跟不跟得上投入速度。

? 空头逻辑:现金流转负是真实的代价

反对者的论据:

BofA 警告,2026 年 AI CapEx 将占运营现金流的 94%(2024 年只有 76%)——几乎所有挣的钱都烧进去了 Amazon 自由现金流过去 2 年已暴跌 76%——苗头已经出现 Amazon 已经在 SEC 文件里说明可能发新股、发债融资——这是过去十年罕见的姿态 Alphabet 已发行 $200 亿美元债券包括百年期英镑债——为现金压缩做对冲

关键论据:变现没跟上。Microsoft 的 Copilot 商业化进度一直被市场质疑。Meta 的 AI 广告工具确实把点击率提升了 3-5%——但能不能撑起 $115-135B 的 CapEx,目前没有任何分析师敢拍胸脯。

我的看法

我倾向于这样想:这两种逻辑都对,但适用于不同时间尺度。

短期(1-2 季度)——空头大概率正确:现金流压力真实存在,市场会因为某次财报"AI 变现没跟上"而砸盘。Microsoft 今年股价已经跌 17%,不是没有原因的。

长期(3-5 年)——多头大概率正确:如果 AI 真的兑现 30-50% 的企业生产力提升,今天的

但中间这 1-2 年,会非常痛苦。

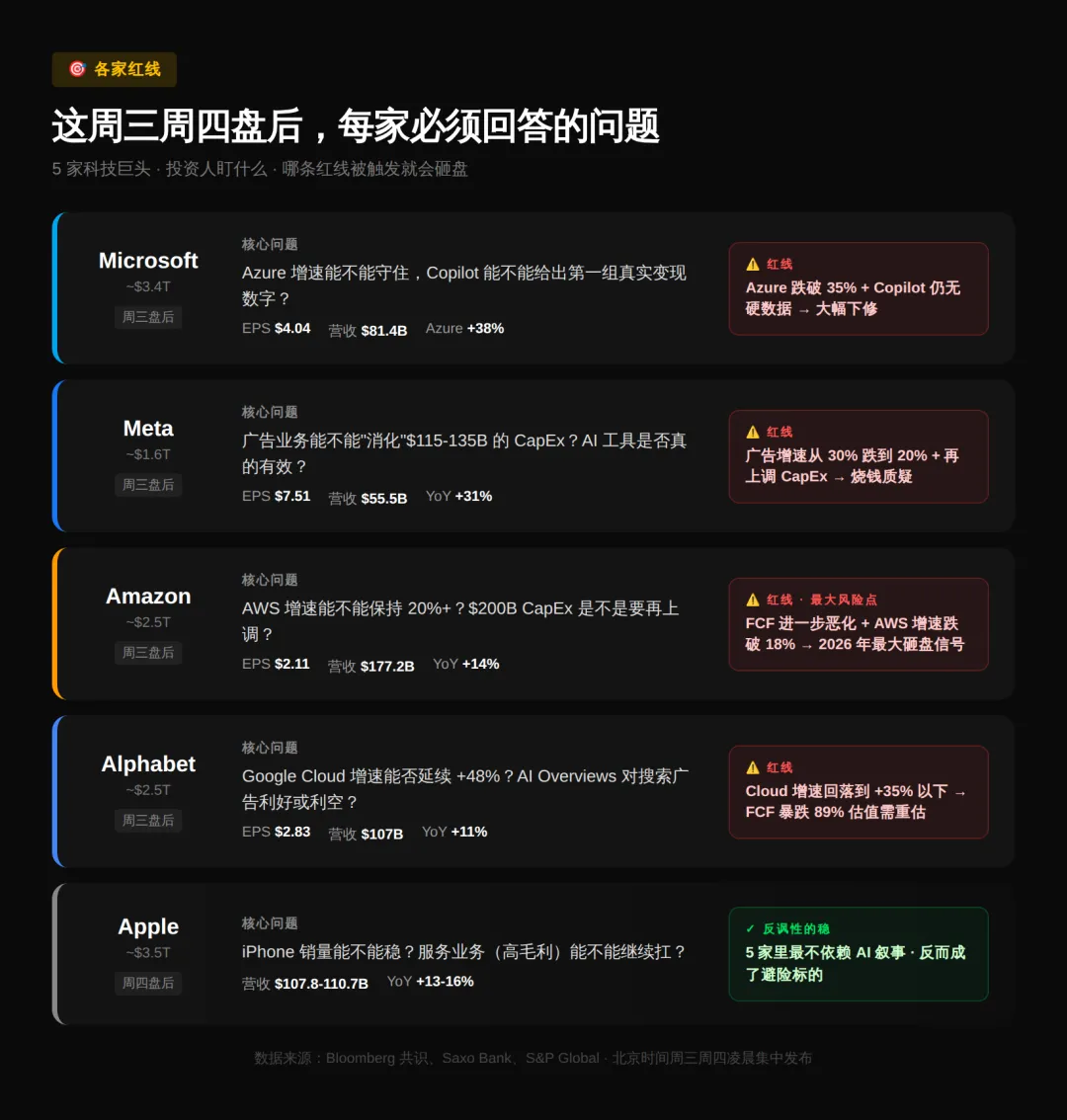

四、这周三晚,每家公司必须回答的一个问题

Microsoft(市值 ~$3.4T)

核心问题:Azure 增速能不能守住 38%?Copilot 能不能给出第一组真实变现数字?

共识 EPS:~$4.04(YoY +17%) 共识营收:~$81.4B(YoY +16%) 看点:Azure 增速、Intelligent Cloud 营收 ~$34.2B(YoY +28%)

红线:如果 Azure 增速跌破 35%,叠加 Copilot 仍无硬数据——市场会大幅下修。

Meta(市值 ~$1.6T)

核心问题:广告业务能不能"消化"$115-135B 的 CapEx?Andromeda 和 Avocado 的 AI 工具是不是真的有效?

共识 EPS:~$7.51 共识营收:~$55.5B(YoY +31%) 看点:Family of Apps 营收、广告点击率提升幅度

红线:如果广告增速从 30% 跌到 20%,又给出更激进的 CapEx 指引——市场会问"这是在烧钱还是在烧未来"。

Amazon(市值 ~$2.5T)

核心问题:AWS 增速能不能保持 20% 以上?$200B CapEx 是不是要再上调?

共识 EPS:~$2.11 共识营收:~$177.2B(YoY +14%) 看点:AWS 增速、运营利润率、是否提及发债/发股融资细节

红线:FCF 实际已经跌 71%。如果 Q1 FCF 进一步恶化 + AWS 增速跌破 18%——这是 2026 年最大风险点。

Alphabet(市值 ~$2.5T)

核心问题:Google Cloud 增速能否延续 +48% 的高增长?AI Overviews 对搜索广告是利好还是利空?

共识 EPS:~$2.83 共识营收:~$107B(YoY +11%) 看点:Cloud 增速、搜索广告收入、Gemini 商业化进展

红线:如果 Cloud 增速回落到 +35% 以下,加上 FCF 已经被预测要暴跌 89%——估值需要重估。

Apple(周四盘后)

核心问题:iPhone 销量能不能稳?服务业务(高毛利)能不能继续扛?

AI 故事弱,但因为 AI 故事弱反而成了避险标的——这是个反讽

Apple 是这次 5 家里最不依赖"AI 叙事"的,它的财报反而可能是最稳的。

五、对普通投资人的几个判断

我不是给买入卖出建议,只是基于公开数据给一些观察框架。

判断 1:财报当晚波动会非常大

历史上 4 家同日盘后交财报,单家波动幅度 ±5% 是常态,±10% 也不罕见。5 家同期发布会形成连环反应——一家踩雷可能拉低整个板块情绪。

如果你持有美股科技 ETF(比如 QQQ)——本周三周四需要做好心理准备。

判断 2:CapEx 指引比 EPS 更重要

正常财报市场看 EPS。但这次,CapEx 指引是不是再上调才是真正的关键。

上调指引 → 市场会怀疑变现节奏跟不上 维持指引 → 中性 下调指引 → 市场会担忧 AI 需求是否见顶

讽刺的是,这次"下调 CapEx"反而可能是最坏的情况——因为它意味着 AI 故事可能已经触顶。

判断 3:FCF 数据会成为新的市场焦点

过去市场对科技股看的是"营收增速 + 净利润率"。这次开始,FCF 会成为第三个核心指标——因为它直接关系到这些公司能不能撑过 AI 烧钱期而不需要稀释股权。

对持仓决策的实际意义:4 家公司里 Microsoft 的 FCF 受损最轻(Barclays 预测 -28%),从财务韧性角度看,它的安全边际可能比 Amazon 高。

判断 4:警惕"现金流压力转移"现象

当 hyperscaler 的现金流被压缩,他们会做什么?

发债:Alphabet 已发 $200 亿,Amazon 在 SEC 备案准备发 稀释股权:Amazon 提到"可能发新股" 挤压供应商账期:这点没人提,但会发生 削减其他投资:比如非 AI 的研发、品牌投放、收购

如果你持有 hyperscaler 上游供应商的股票(NVIDIA、TSMC、Broadcom、Marvell、Vertiv 等),短期内你是受益方——他们越烧钱你越赚钱。但长期看,hyperscaler 一旦开始向供应链施压(比如要求更长账期、更低毛利),上游就会承压。

六、写在最后:一个反差性的事实

2026 年第一季度,全球最赚钱的 4 家科技公司,CapEx 投入总和约 $170B。

这个数字相当于:

整个台湾全年 GDP 的 1/4 整个SpaceX 公司估值的一半 2024 年全球 AI 行业总收入的 6 倍

而这 $170B 烧出去之后——

Amazon 的自由现金流仍可能转负,Alphabet 的现金流暴跌 89%,Microsoft 跌 28%,Meta 持续承压。

这是史上第一次:全球最赚钱的几家公司,因为押注同一件事而集体进入"现金流紧绷"状态。

这件事本身就值得记住。无论你持仓与否,下一次有人告诉你"AI 是个稳赚不赔的故事"——你可以反问一句:

如果 AI 这么稳赚,为什么这周三晚四家最有钱的公司在交财报时,要解释为什么自己快没现金了?

这周三晚 北京时间 4 月 30 日凌晨,市场会给出第一组答案。