亿纬锂能于近日披露了2026年一季度财务报告。报告显示,公司营收与利润均创历史同期新高,但从内部经济数据和行业龙头数据对比分析来看存在隐忧,需引起关注。

一、基本情况:业绩增长强劲

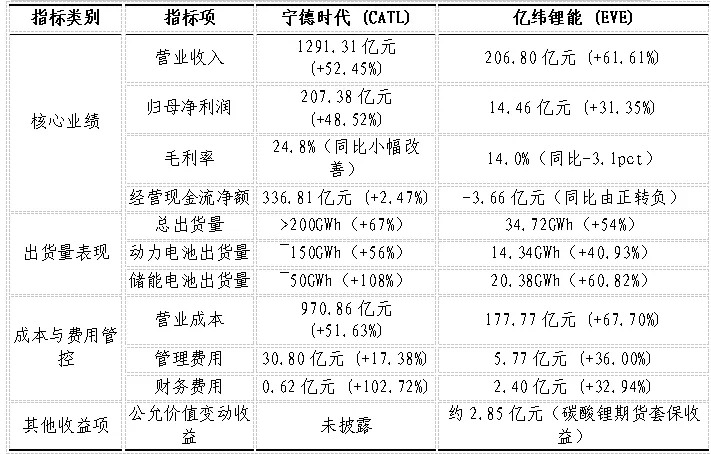

2026年第一季度,亿纬锂能业绩表现强劲,主要指标实现大幅增长:营业总收入2,067,986.81 万元,同比增长 61.61%。归属于上市公司股东的净利润为 144,630.38 万元,同比增长 31.35%;扣除非经常性损益的净利润为 111,467.45 万元,同比增长 36.32%。业绩增长主要得益于核心业务的出货量高增和在手订单充足:出货量方面,2026 年第一季度,动力电池出货14.34GWh,同比增长40.93%,储能电池出货20.38GWh,同比增长60.82%。在发布财报前后,亿纬锂能展现了积极的扩张态势。在2026年3月底至4月初的11天内,公司接连宣布在广东、湖北、江苏、福建四地投资,规划新增储能及动力电池产能合计高达 230GWh,总投资额约 230亿元,以抓住市场机遇。

尽管收入和利润表现亮眼,但财报中也揭示了一些需要关注的风险点:

一是利润增长幅度大幅小于收入增长幅度25.29个百分点;反映为成本和费用的增长速度更快,对公司的运营效率和现金流管理提出了更高要求:2026年一季度营业成本、管理费用、财务费用分别同比增长67.7%、36%和32.94。

二是经营现金流转负:经营活动产生的现金流量净额为-3.66亿元,而上年同期为8.92亿元,同比大幅下降 140.99%。主要原因是为应对业务扩张,支付供应商的货款大幅增加。

三是存货大幅增长:报告期末,存货较上年末增长39.42%,达到114.88亿元。公司解释这主要是为满足客户需求增加了海外仓备库,并在原材料价格上涨期间进行了前置储备。

三是毛利率有所下滑:一季度毛利率为14%,同比和环比均有所下降。这主要受上游原材料价格上涨以及产品结构变化的影响。

二、同比分析:追赶龙头的压力

两家公司虽然同处锂电赛道且均实现了增长,但其背后的经营逻辑、抗风险能力及所处的展阶段呈现出显著差异,如下表:

1. 规模与增速:巨头稳健 vs 追赶者激进

宁德时代:营收突破1291亿元,净利润超200亿元,体量是亿纬锂能的6-10倍。尽管基数巨大,仍保持了50%左右的稳健增长,显示出其作为全球龙头的市场统治力,做到了“大象起舞”。

亿纬锂能:营收增速(61.61%)高于宁德时代,显示出较强的弹性。其储能电池出货量(20.38GWh)已超过动力电池,且增速更快,表明公司试图在细分赛道加快布局。

2. 盈利质量:产业链话语权 vs. 金融工具依赖

宁德时代(成本控制力强):在原材料成本上涨的背景下,其营业成本增速(51.63%)低于营收增速,毛利率不降反升。这说明宁德时代拥有极强的产业链议价权,能将成本压力顺畅传导给下游,赚取的是“技术溢价”和“规模红利”。

亿纬锂能(成本承压):营业成本增速(67.70%)显著高于营收增速,导致毛利率同比下滑。其利润增长在很大程度上依赖于约2.85亿元的公允价值变动收益(主要来自碳酸锂期货套保)。这表明其主业盈利能力受到挤压,不得不通过金融手段来“修补”利润表。

3. 现金流状况:造血机器 vs 失血扩张

宁德时代(现金奶牛):经营性现金流高达336亿元,远超净利润。这意味着公司不仅赚钱,而且钱能实实在在收回来,具备极强的抗风险能力和再投资能力。

亿纬锂能(资金紧张):经营性现金流转负(-3.66亿元),主要原因是备货和支付供应商货款。结合存货大增39%的数据看,亿纬锂能正处于“烧钱换市场”的激进扩张期,资金链相对紧绷,对融资的依赖度较高。

4. 费用管控:规模效应显著

管理费用:宁德时代的管理费用增速(17.38%)远低于营收增速,体现了极致的规模效应和管理效率;而亿纬锂能的管理费用增速(36%)虽然也低于营收,但绝对投入较大,反映了快速扩张带来的管理成本上升。

财务费用:两者财务费用均大幅增长,但原因略有不同。宁德时代主要受汇兑损失影响(绝对金额小),亿纬锂能则同时受到汇兑和利息收入减少的影响。

总体来看,宁德时代在成本管控和规模效应上优势明显,核心业务盈利能力稳健。而亿纬锂能正处于高速扩张期,成本和费用的增长速度更快,对公司的运营效率和现金流管理提出了更高要求。

从市场表现来看,宁德时代4月15日公布一季度亮眼财报当天大幅高开且市场表现优于行业,亿纬锂能一季度财报公布后虽然收入同比大幅拉长但股价却表现“平平无奇”原因大概如此,但不可否认,整个行业正处于有收入增长有钱可赚的上升周期。免责声明:文中提到的个股或板块,仅仅是个人整理分析所用,绝无推荐的意思,请勿据此操作。