当前,国内银行业仍面临诸多挑战,在低利率和国内外复杂多变的经济环境下,商业银行的经营压力不断加大。

在行业调整周期下,也是检验商业银行基本面成色的时刻。作为城商行优等生,宁波银行继续保持了稳中有进的增长基调。

01

稳健仍是底色

在全球经济格局重塑与国内产业升级大潮持续演绎下,中国银行业正步入结构性变革深水区。

当前,我国经济正处于新旧动能转换的关键节点,以新质生产力为核心的新型经济格局快速成型,传统围绕地产金融的经济模式难以为继,科技产业金融体系加速了商业银行资产负债表的重构。

作为国民经济的中流砥柱,银行业在培育新质生产力与助推产业升级的同时,也扮演着经济稳定器的角色,面对全球经济不确定性上升与低利率环境考验,单纯依赖息差的传统盈利模式已是过去式,打造差异化壁垒已成为必选项。

面对挑战,宁波银行作为头部城商行不断展现出穿越周期的稳健底色。

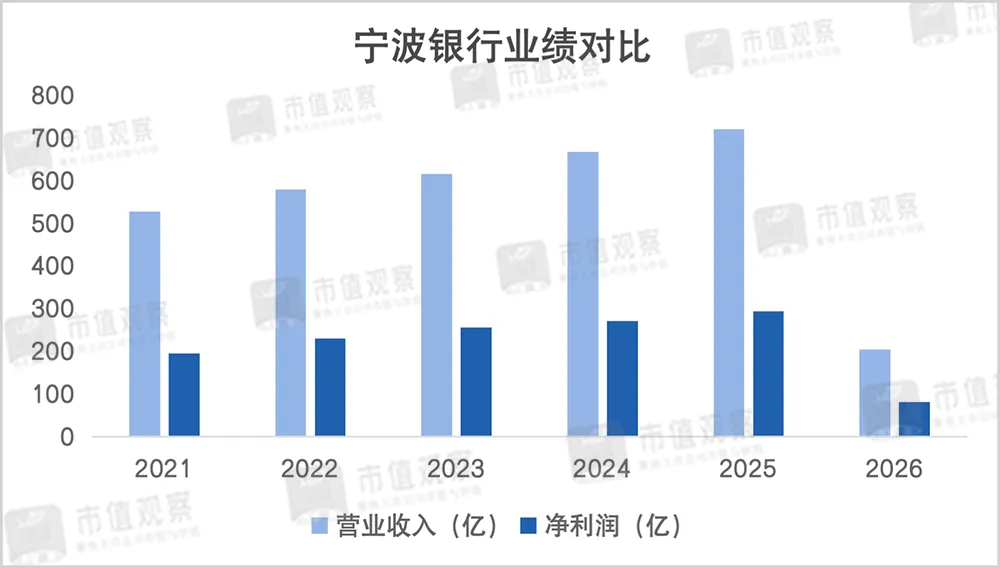

财报显示,2025年宁波银行实现营业收入719.69亿,同比增长8.01%;归母净利润293.33亿,相比上一年增长了8.13%,继续保持了稳健的增长态势。

与此同时,2026年一季度该行实现营收203.84亿,同比增长10.21%;归母净利润为81.81亿,同比增速为10.30%,两大核心指标增速均在10%以上,相比2025年也进一步提升。

据中信建投统计,2025年上市银行营业收入整体同比增长了1.4%,归母净利润同比增速为1.6%,较低增速反映出商业银行的经营依然承压。

相比之下,宁波银行盈利能力大幅领先行业。低利率环境下该行业绩依旧持稳前行,离不开净息差的较强韧性。

作为衡量商业银行盈利能力的关键指标,2025年该行净息差为1.74%,高于上市银行1.47%的平均值,2026年一季度仅小幅下滑到了1.73%,已经显示出企稳态势。

在主营的息差业务上,2025年宁波银行实现利息净收入531.61亿,同比增长10.77%。2026年一季度进一步提速,同比增长了14.44%至146.88亿,对业绩增长形成了有力支撑。

反观银行业整体,2025年上市银行的净利息收入同比减少了0.8%,相比而言宁波银行显著优于行业的平均水平。

更值得关注的是宁波银行的非息轻资产业务,一季度手续费及佣金实现净收入25.75亿,同比增长了81.72%,第二增长曲线加速成势。

多年来,宁波银行能够维持稳健的增长步调,离不开风控体系的加持。

02

风控体系持续务实

当前,低利率市场环境考验着商业银行的风控水平,这直接关系到资负两端的扩表能力和业绩表现。

对宁波银行来说,多年来该行深耕江浙沪等发达经济区域,聚焦零售小微群体形成了差异化的竞争优势,也是该行逐渐成长为行业优等生的关键所在。

而中小微企业的抗风险能力相比大中型企业较差,严密的风控体系对宁波银行业务风控和资产质量至关重要。

在风控体系打造上,宁波银行早已将风险控制提升到了战略层面,以“经营银行就是经营风险”为风控理念,将守住风险底线作为最根本的经营目标,审慎经营的风控文化使公司建立了严密的风控体系。

近年来,宁波银行不断完善全面、全员、全流程的风险系统,将风险管控贯穿经营管理全过程,强化重点领域风险防控。

另外,该行在坚持统一的授信政策、独立的授信审批基础上,持续构建风险预警、贷后回访、行业研究、产业链研究等全流程风控工作机制,并迭代升级智能风控系统,进而提升管控措施的有效性。

得益于风控体系的搭建,多年来宁波银行的风控指标始终位居行业前列。

2026年一季度,宁波银行的不良贷款率为0.76%,自2007年上市以来始终保持在1%以下。拨备覆盖率为369.39%,风险抵补能力依旧良好。

基于良好的风控指标作为安全垫,构成了宁波银行保持中高速扩张的底气。

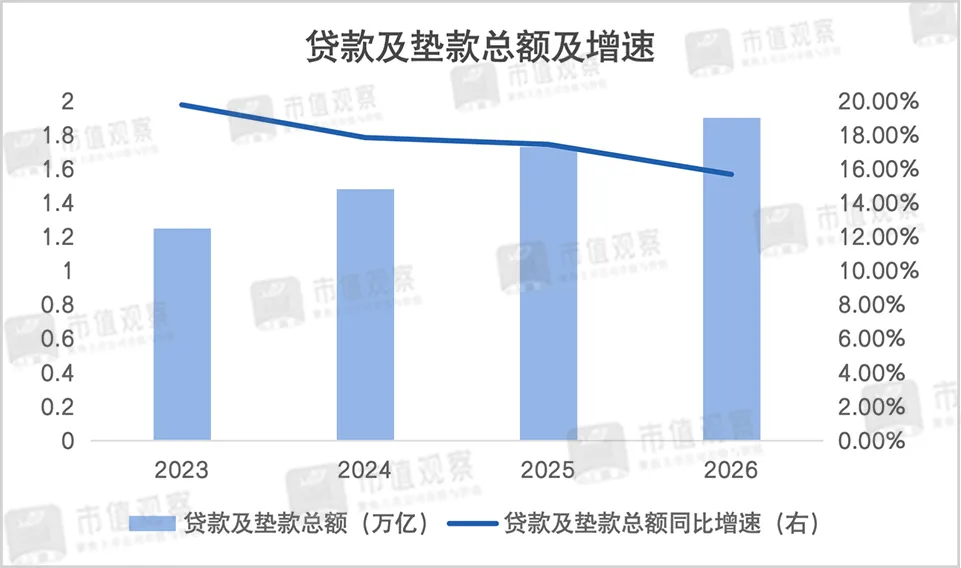

2025年,宁波银行的总资产达3.63万亿,较年初增长16.11%,发放的贷款及垫款总额为1.73万亿,相较上年末增长了17.43%,存款总额也突破了2万亿。

进入2026年一季度,宁波银行延续了以往的高增长态势,发放贷款及垫款金额1.9万亿,较年初增长了9.45%,相比去年同期增速达到了15.66%,较快的增速反映出该行良好的成长性。

在严密风控体系的背后,数字化对风控的加持功不可没。

03

金融科技构筑新增长引擎

在人工智能时代,以数字化为核心的金融科技在银行业加速落地,已成为商业银行业务转型创新、强化风控和降本增效的重要驱动力。

在产业变革浪潮下,金融科技已成为宁波银行战略的重要一环,秉持金融科技为客户创造价值的理念,持续做好数字金融大文章。每年该行将营业收入的5%左右投入到金融科技上,投入强度在城商行中保持领先。

具体来看,宁波银行以宁波银行APP、网上银行、微信银行为触点,围绕用户和场景生态不断夯实数字化应用的基础底座。

在网上银行方面,宁波银行通过迭代鲲鹏司库、财资大管家、五管二宝、数字人力等数字化服务方案,与客户内部系统互联互通,推进业财一体化与多元场景融合,解决客户在财资管理、票据、外汇等多方面的经营痛点。

2025年,宁波银行推出了鲲鹏司库2.0版本,升级为咨询全方位+业务全覆盖+风险全管控等六全服务体系,创新推出的海外财资中心“七个一体化”服务方案助力企业构建全球利率、汇率、投融资策略、资源调配等的综合管理体系。

2026年3月,宁波银行再次焕新升级了鲲鹏司库3.0版本,进一步升级了六大核心洞察能力,助力企业实现从资金管理到价值创造的跨越。

宁波银行财资大管家作为国内集团资金管理的标杆平台,2025版本升级为“8个易用模块+4大应用平台+N项金融科技保障”的服务体系,以“AI+数据”为核心引擎,从效率跃迁、业财融合、数据决策三方面实现突破。

宁波银行APP同样是数字化应用的主要阵地,报告期内该行推出了波波饭票、波波影票等生活服务,不断丰富美好生活场景。同时还提升了客户问答服务体验、推出亲子账户、实现子女财富产品的快速配置、升级养老专区等。

2025年,宁波银行APP个人用户1684万户,较上年末增长了16%,企业用户41万户,同比增长了17%,依旧保持了较快的增长势头。

在风控领域,通过金融科技赋能风控已成为行业趋势。对此宁波银行整合行内外数据资源,不断完善新一代信用风险管理系统和风险预警机制,提高信贷业务的支持能力和前台操作效率。

宁波银行通过完善全流程信用风险监测体系,坚持流程风险管控与效率提升并重,为该行保持良好的资产质量奠定了基础。

面对复杂的全球经济环境和产业变革,宁波银行展现出了较强的增长韧性。未来宁波银行仍将以长期主义为矛,持续构筑差异化竞争力,在新经济格局中不断实现新的跨越。