手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

读陕西煤业2025年财报笔记

日期:2026-04-27 20:04:33 来源:网络整理 作者:本站编辑

评论:0

读陕西煤业2025年财报笔记

本人对煤炭投资还处于入门阶段,看财报以学习记录为主要目的。

1.公司基本盘

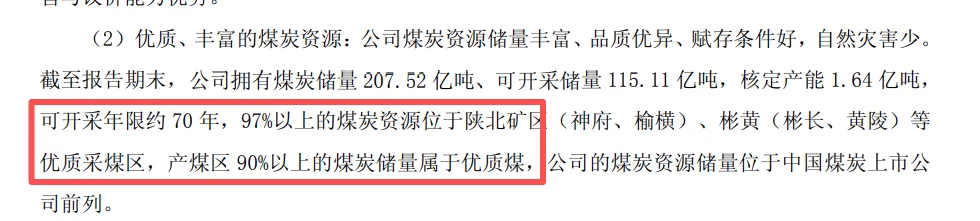

70年储备,优质煤占比达87.3%(97%*90%)。这是最底层的投资逻辑,拥有陕煤的股份即分享了它家的优质矿山。

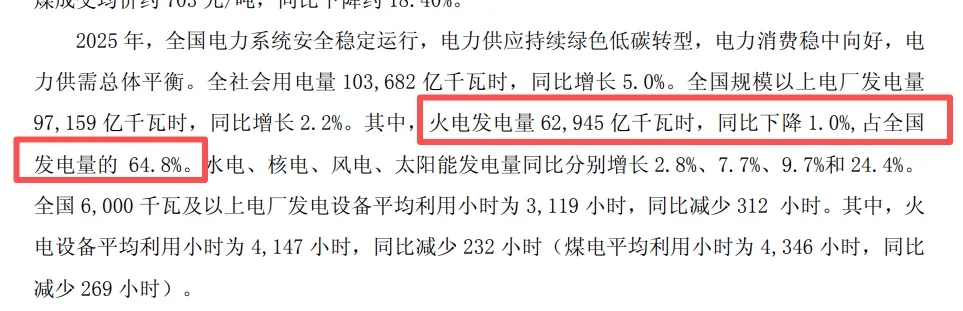

2.火电仍然是绝对主力

路上每100辆所谓的“新能源汽车”,就有64部靠火电驱动。换个说法,每10部绿牌车,至少有6部是“火车”。

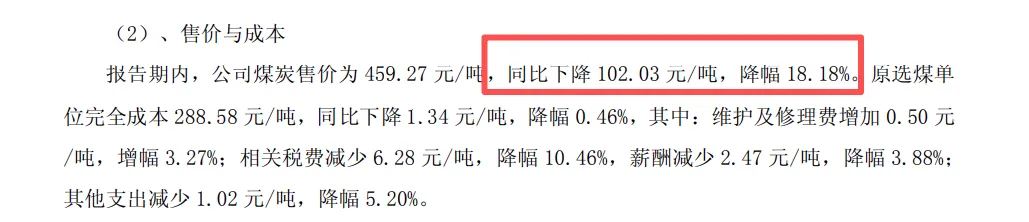

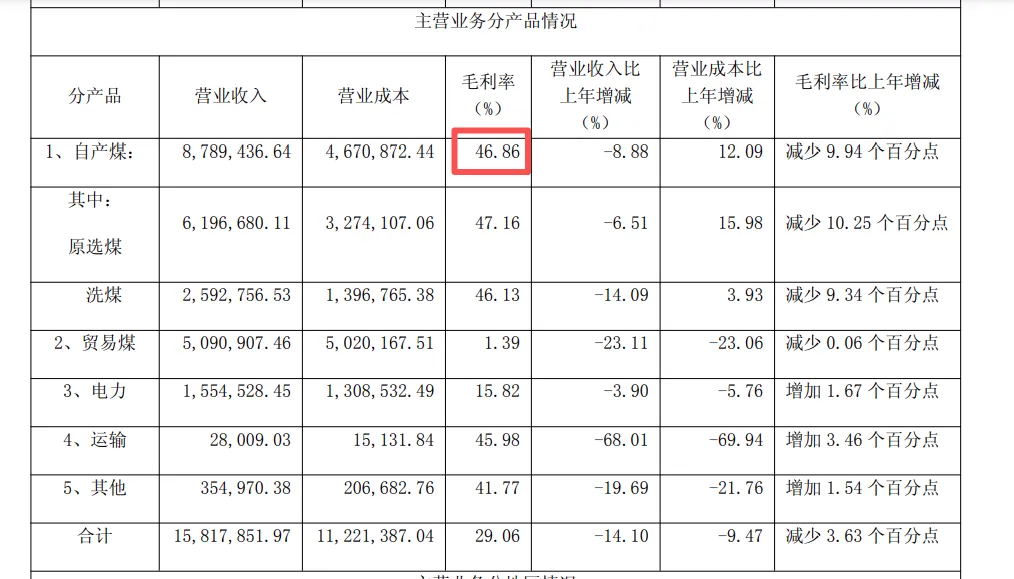

3.报告期内煤价下跌拖累静态业绩。即便处于行业底部、煤价低迷,毛利率还有46.86%,吊打多数上市公司。

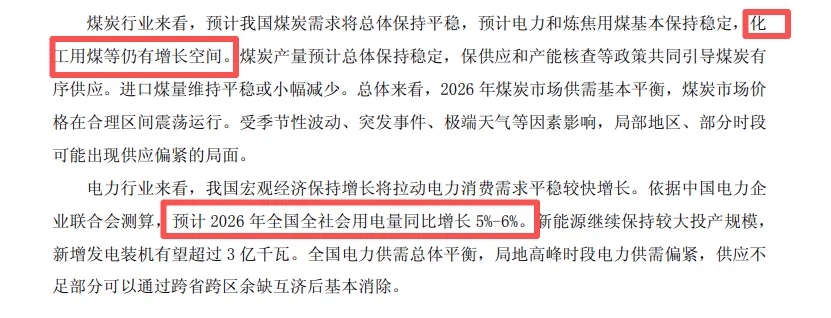

4.需求侧,火电用煤会继续稳定,增长点在化工用煤

可以预见,未来石油价格中枢上移是驱动煤化工价值释放的根本动力。这个世界的碳氢化合物是固定的,不可再生的,消耗是每天都在进行。常识:未来煤化工价值一定会继续提升,支持电力用煤的保供作用也会继续增强。

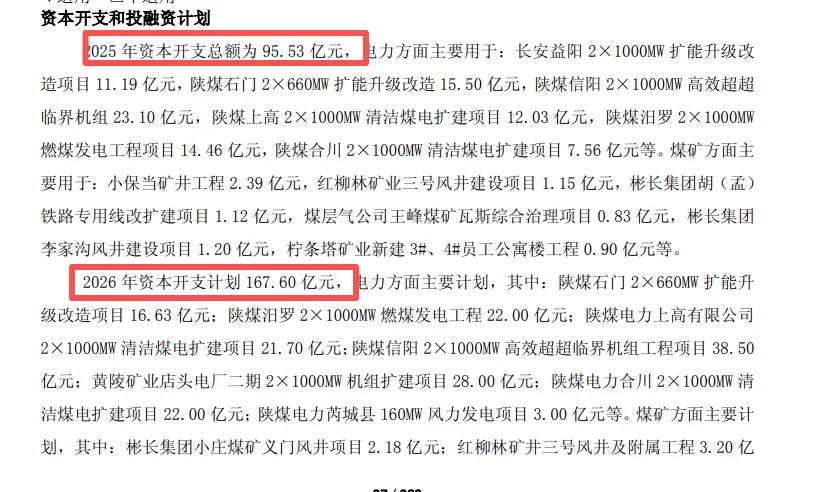

5.资本开支仍然不少

增强煤电一体化建设当然是好事,虽然短期会有一定的股东利益损失,毕竟火电的效益远不如挖煤,把赚来的钱分给股东更有利于股东价值最大化。但是还是回到常识,煤炭储量是一个常数,公司拓展出下游价值,增加公司收入,总价值是在创造的;另外,人家是央国企,社会责任在前,不能单纯地资本与市场逻辑,可以理解。

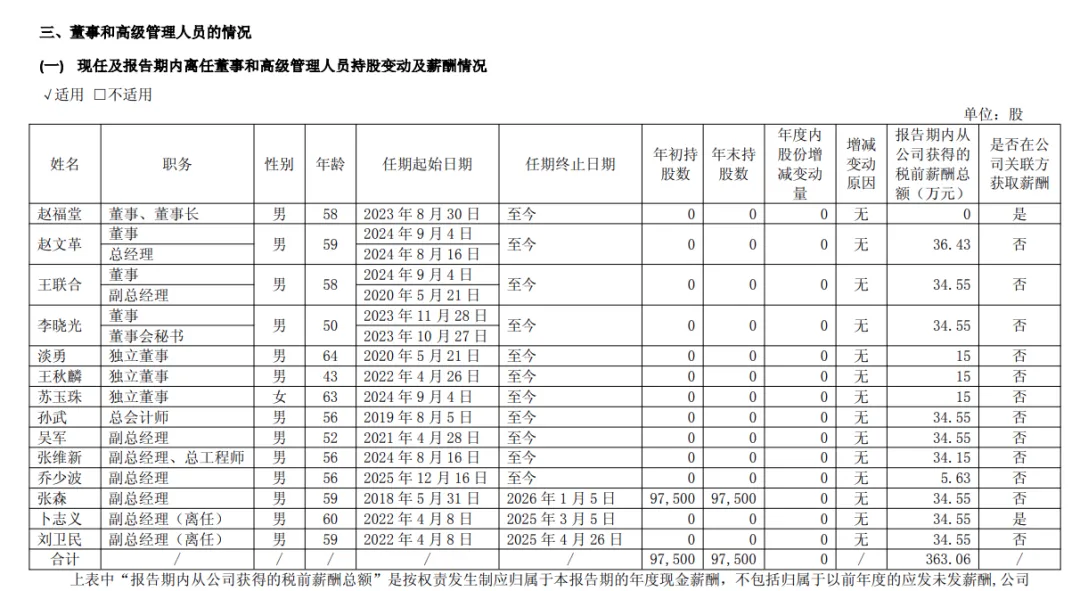

6.公司管理层基本不持股

无所谓,这种生意模式不需要激进的管理层,稳定压倒一切。垄断生意买国企,竞争生意才需要精明的管理层。

7.关于长协占比

我认为这不是影响内在价值的核心根本。首先,即便有长期协议,但是当市场煤价长期远低于协定价格时,能否执行长协价格到位,这是打问号的。反之,如果煤价上涨,长期高于协定价格,那不是公司也吃亏了?所以,无论协定价格还是实时市场价格结算,影响的只是过程与短期,改变不了终局。影响公司内在价值的核心变量就是储备、煤价。储备是常数,剩下的就是长期煤价中枢。

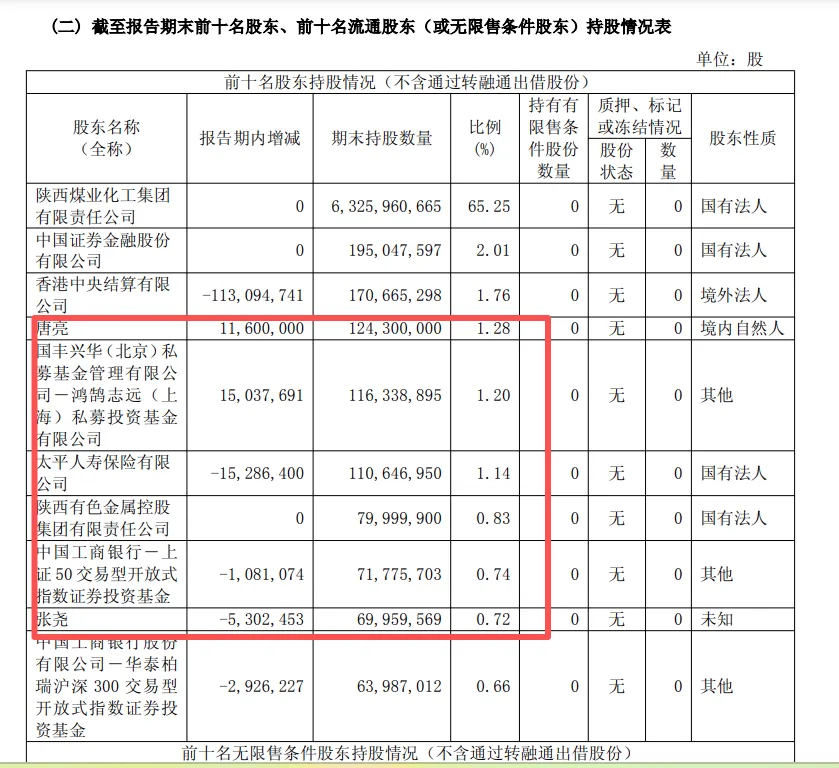

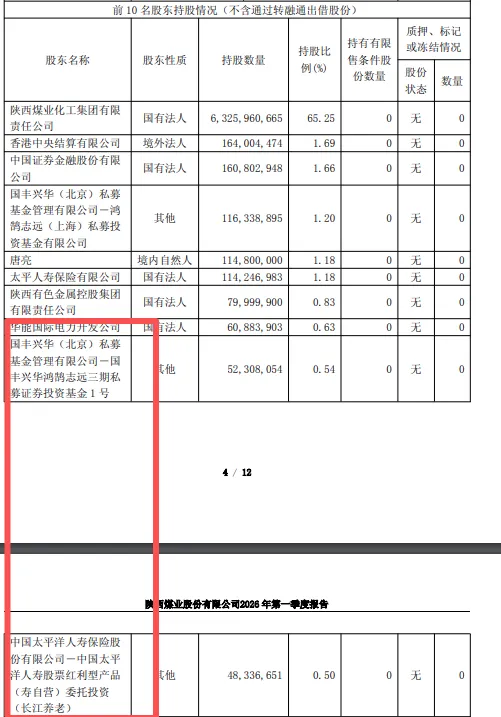

8.重要股东变动

报告期内,两大牛散有增有减;险资也有增有减。净减持的是外资和指数,都没什么意思。

再结合2026年第一季报:多了三家新面孔,十大股东里险资多达4家。

另外顺便说一句,那个证金公司一季度为“平准”指数抛出了不少,以前我还重点参考过这类股东,现在看来毫无参考价值。还有一个性质差不多的叫做ZYHJ资产管理有限公司、以及汪汪队持有的宽基ETF。记住自己的结论:

他们的行为对企业内在价值的评估毫无正面参考价值,属于市场噪音之一,他们不过也是市场先生罢了。

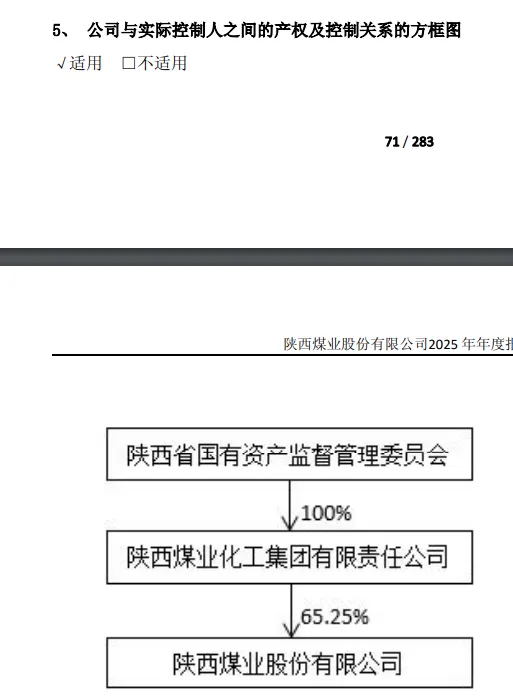

9.这家公司本质就是陕西国资委的

拿出了大概35%的比例放在社会共享,正因为如此,远在广东的我也有缘分分享这份大自然赋予的黑镜矿,感谢这个伟大的时代。

10.关于分红

2025财年的分红金额确实很低,股息率已经降低到不足4%。2026年的资本开支这么大,估计分红也很难提升。中短期股东回报需要放低预期了,不过不影响长期价值。你看那些以耐心资本著称的险资,特别是鸿鹄基金,跟踪他们以来,一直在买买买。险资不仅有耐心,而且很理性。

写在最后,这家公司的终局价值很清晰,中间的都是过程。我对这家公司的策略是低价进购筹码(目前价格不够低),然后死拿,拿死,中途吃股息,等待地球碳氢化合物的逐步耗尽,煤价飞天的时候才是出售股份的时候。

打赏

更多

>

同类资讯

• 新兴行业【植物基素食烘焙】前�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

三大航2025年财报出炉:南航盈利8.57亿,国航东航仍亏损,乘务员薪酬支出占比12%

0

2

燃气轮机行业:AI燃气电厂投资加码,景气趋势再强化

0

3

火眼金睛看财报(1)——利润表

0

4

联邦制药长期发展研究报告(5-10年视角)

0

5

一图读懂丨数字外管平台(企业端)贸易信贷报告功能优化升级

0

6

2026年全球电动汽车网关模块市场研究报告

0

7

上汽公布2025财报:净利润同比增长5倍!

0

8

财报季避雷指南:六大易造假科目,一眼识别财务陷阱

0

9

诺邦股份——2025企业能力分析研究报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved