4月27日盘后,剑桥科技(603083.SH;06166.HK)发布2026年第一季度财报。

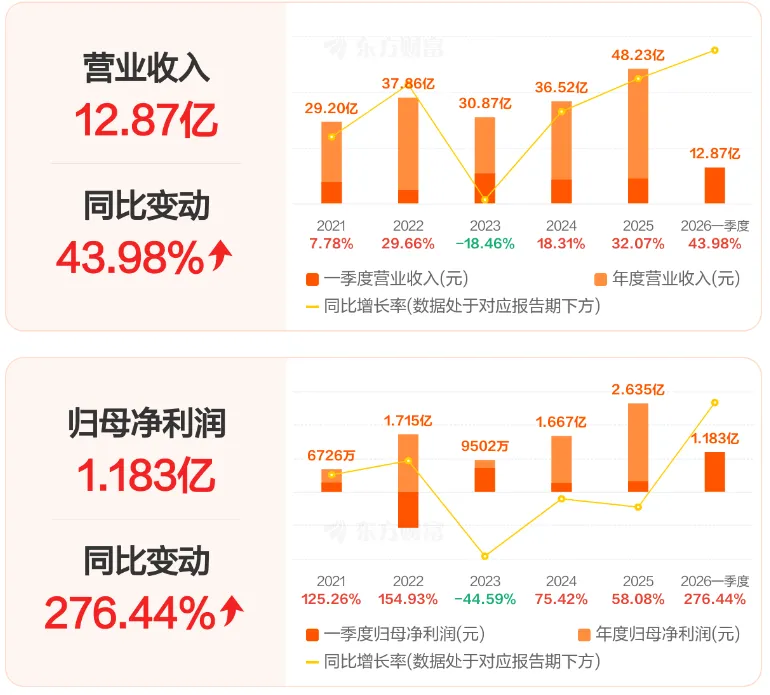

公司实现营业收入12.87亿元,同比增长43.98%;归母净利润为1.18亿元,同比增长276.44%,环比去年四季度增长2722%。

从财务数据来看,剑桥科技2026年一季度呈现出强劲的增长态势,且净利润增速远超营收增速,这一业绩表现超出市场预期。

受此影响,公司港股尾盘持续拉升,股价从下跌5.04%反弹至上涨4.89%,盘中最高涨幅接近10%。

关于业绩变动的核心驱动因素,公司表示主要是高速光模块业务规模扩大所致。

剑桥科技自2009年起启动光器件及光模块研发工作,2018年加速高速产品研发进程,并通过收购海外资产完成技术积累,现已形成25G、100G、200G、400G、800G、1.6T全系列产品布局。

当下,公司的研发生产全面聚焦800G/1.6T高速率产品。

2025年完成第二代硅光800G系列产品开发验证,全系列硅光800G产品实现海外核心客户批量发货;基于3nm DSP的1.6T产品完成开发验证并于2025年四季度客户送样,400G、800G多款产品完成海外大客户认证并大批量发货,同时启动3.2T/6.4T NPO/CPO等前瞻技术研发。

在产能布局方面,2025年年报显示,公司完成光模块产线从上海至嘉善新工厂的整体搬迁,嘉善工厂7月通过北美关键客户认证,11月产能达设计产能90%以上;马来西亚基地通过北美400G/800G产品稽核并批量发货,全球化产能布局持续完善。

综合来看,剑桥科技的业绩爆发并非偶然,而是站在了光模块行业高速发展的风口上。

全球AI算力建设爆发,光模块作为数据高速传输的“血管”,迎来了真正的黄金发展期。根据集邦咨询最新研究,全球AI光收发模块市场规模预计将从2025年的165亿美元增至2026年的260亿美元,同比增幅超过57%。

在行业持续景气的背景下,光模块头部企业为巩固竞争优势、抢占市场先机,仍在持续加大研发投入,并积极扩充产能储备,以应对未来高速增长的市场需求。

与此同时,剑桥科技也在为应对市场需求增长而进行积极备货,其2026年一季度经营活动产生的现金流量净额为-2.19亿元,对此公司表示,由于业务持续扩张、战略性增加关键物料储备等原因,导致货款支付有所增加。

值得注意的是,亮眼财报发布的前后,是公司接连发布的两则股东减持公告,为这份成绩单增添了几分复杂色彩。

控股股东Cambridge Industries Company Limited等计划自2026-05-07起至2026-08-06进行减持,拟减持股数不超过946.9万股,占总股本比例不超过2.68%;

紧接着是高管张杰等计划自2026-05-21起至2026-08-20进行减持,拟减持股数不超过5.09万股,占总股本比例不超过0.02%。

虽然股东减持是正常的资本市场行为,不应过度解读,但是当控股股东和高管在业绩爆发期同步减持时,确实需要多注意,特别是在光模块行业竞争加剧、技术迭代加速的背景下,股东减持可能预示着行业竞争格局的变化。

我们认为,剑桥科技的增长动力依然强劲,但需要在股东减持与业务发展之间找到新的平衡点。如果公司能通过持续交付超预期业绩、清晰传递业务前景并保持透明沟通,减持带来的负面影响将显著弱化。反之,若上述方面未能有效落实,负面影响可能进一步凸显。

接下来需要关注几个重点:光模块行业的景气度延续情况;公司高速光模块(800G/1.6T)量价表现、客户反馈;公司减持计划的实际执行情况和对股价的影响,以及接下来是否继续有大规模减持计划;行业竞争格局的变化等。

免责声明

咨询与合作

021-34976936 david@sino-manager.com