来源|CIO办公室

AI应用时代的全球财富重构——增长·配置·传承

核心要点

地缘交易叙事有所反复,美股全周震荡;美股财报总体超预期,标普500小幅收涨。周二特朗普延长停火(未设期限)、周四以黎停火延至三周、周五白宫宣布库什纳等将访巴(后取消),实际边际恶化有限,但风险偏好因叙事波动而震荡。财报方面,标普500超预期幅度环比抬升,指数全周小幅收涨。

4-5月地缘扰动消退后,市场交易重心将逐渐回归基本面,但终局未至、波动难免。本周新一轮季报进入密集披露期,财报影响尤为关键。宏观维持韧性,盈利预期增速走阔支撑后市;估值经前期调整后处于非极端水平,维持美股“买入”(+1)评级。结构上,继续看好上游硬件超额表现:AI智能体(订阅、计量、定制等模式)加速落地,中期收入预期增强;尽管资本开支对下游流动性与通用软件的担忧仍在演绎,上游盈利增长相对明确。此外,自主决策、多任务协调及工具调用需求推动CPU收入预期上行,为前期以GPU为核心交易点的硬件板块提供新动能。

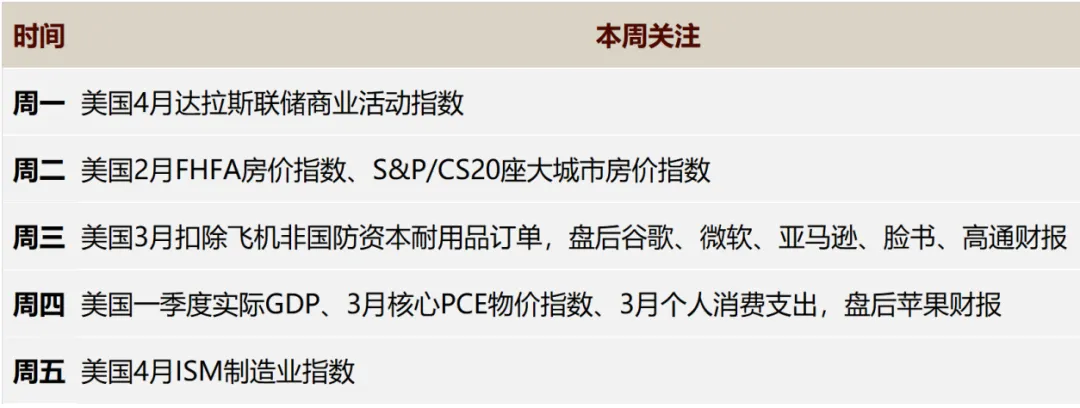

本周建议关注周四的Q1实际GDP和个人消费支出,周五的ISM制造业指数;财报关注周三和周四盘后谷歌、亚马逊、微软、脸书、高通和苹果财报。地缘方面,局势短期节奏不确定性高,重点跟踪霍尔木兹海峡通行状况和美伊谈判倾向演绎。

图:美股周度跟踪

来源:歌斐资产

上周回顾

1

全周美股消毒收涨,成长风格继续领涨

1. 上周标普小幅上涨

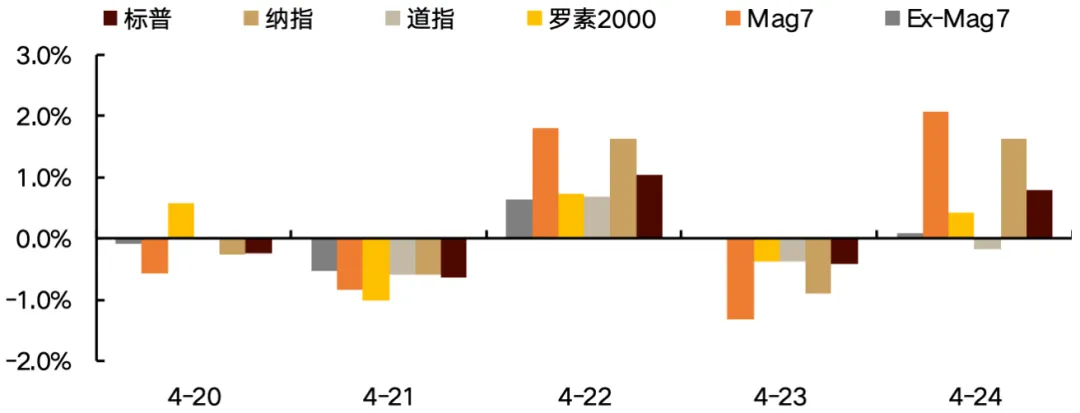

上周标普500指数收涨0.5%。就涨跌幅而言,道指-0.4%,纳斯达克综指+1.5%,纳指100+2.4%,纳指100科技市值加权+5.9%,Mag7+1.1%,罗素2000+0.4%,费城半导体+10%,中概股-3.8%。硬件财报超预期水平较前周抬升,半导体板块大幅领涨。

图:美股行情概览

来源:Factset、歌斐资产

行情复盘:周二特朗普延长停火(未设期限)、周四以黎停火延至三周、周五白宫宣布库什纳等将访巴(后取消),实际边际恶化有限,但风险偏好因叙事波动而震荡。财报方面,标普500超预期幅度环比抬升,指数全周小幅收涨。

图:日度涨跌幅走势

来源:Factset、歌斐资产

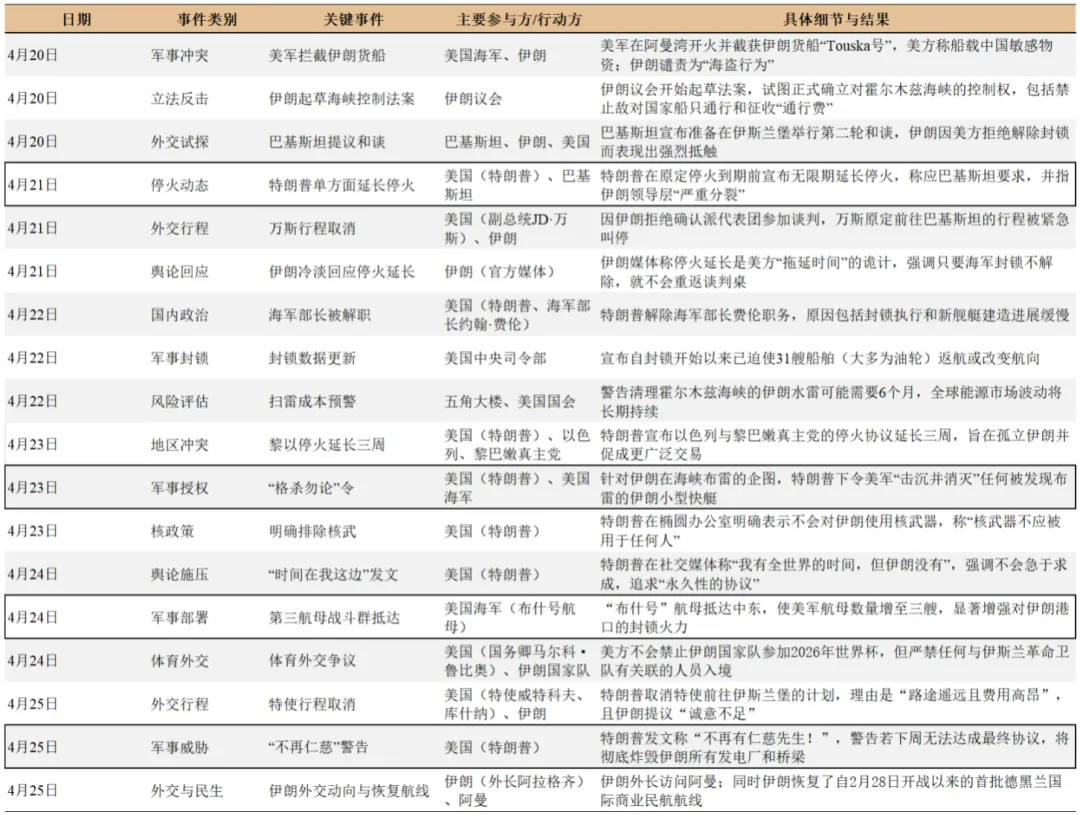

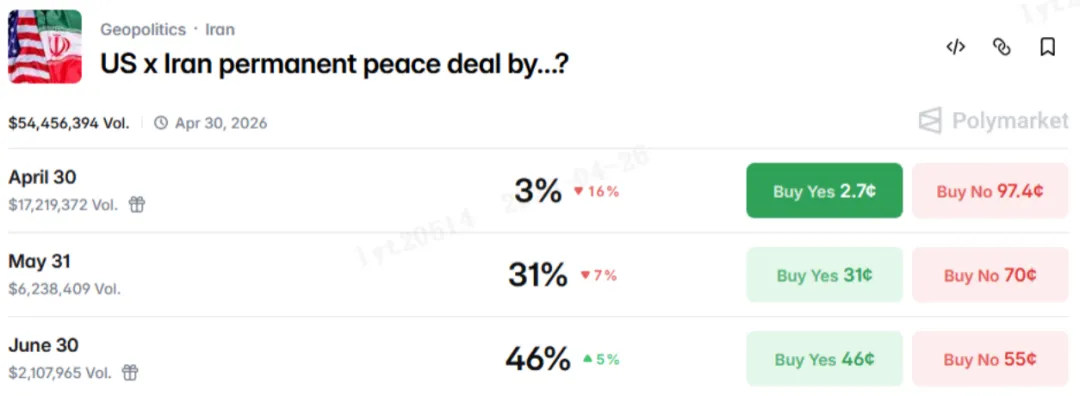

中东局势反复,对权益影响相对可控;中期趋势预计延续,节奏上因终局未至、市场波动难免。截至4月26日,Polymarket中押注美伊在5月底前达成协议的概率从前周的60%下行至31%,展现出美伊谈判进展有限的短期压力。虽然上周五个交易日内,地缘不确定性实际边际恶化程度有限,叙事反复带动前周冲高的风偏边际回调。全周布油2606收涨17%、绝对水平突破100美金,布油2701收涨8%、目前超80美金,美股总体震荡、并未在财报支撑下大涨。往后看,权益市场的交易叙事已明确转向,指数中期改善趋势不变,短期随着局势和交易节奏波动难免。

表:近一周中东动态

来源:根据网络信息梳理、歌斐资产

图:截至2026年4月26日,5月底前美伊达成协议的概率预期已从前周的60%降至31%

来源:Polymarket、歌斐资产

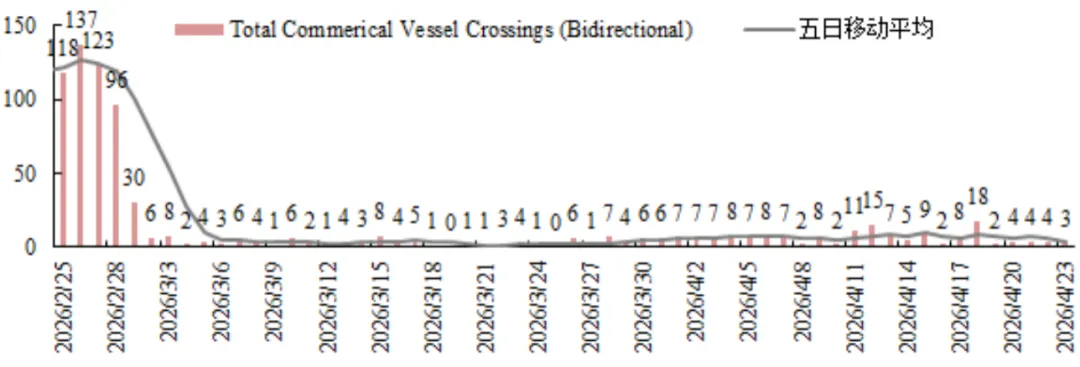

图:截至2026年4月23日,霍尔木兹海峡通行情况没有本质改善

来源:Bloomberg、歌斐资产

More

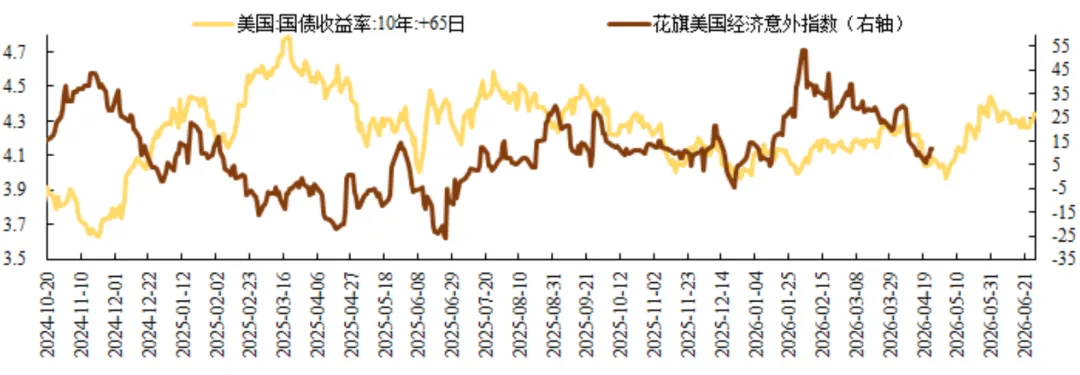

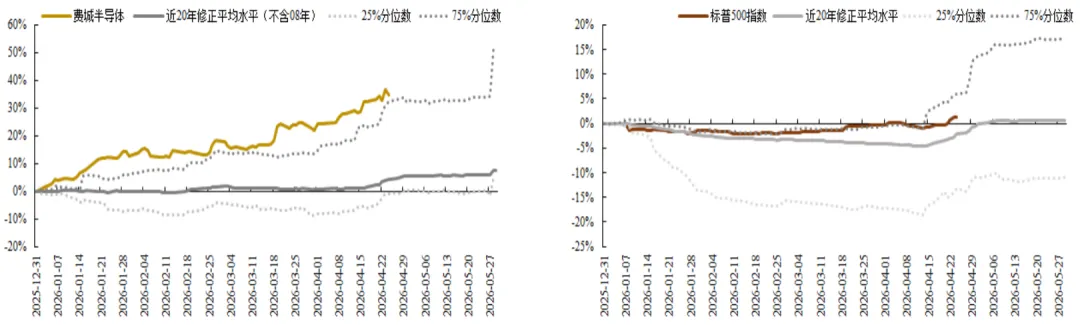

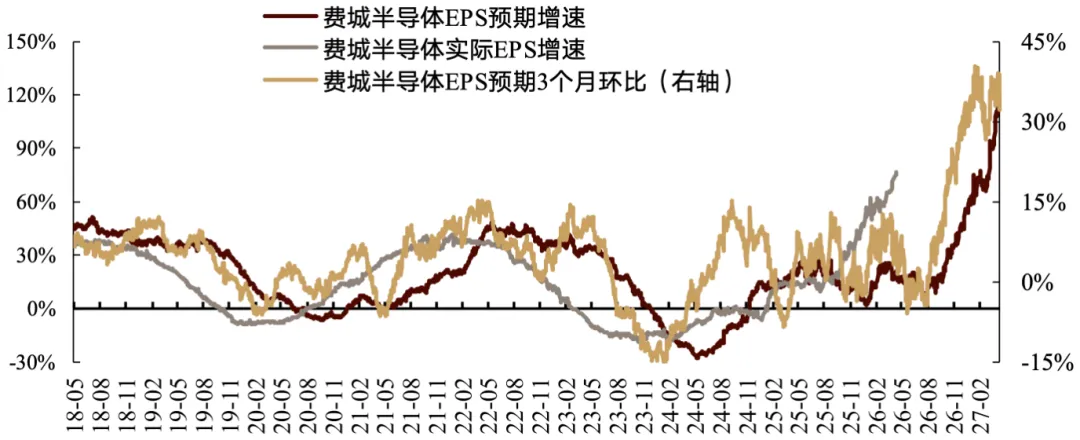

宏观数据维持韧性,中观硬件产业上修趋势强劲。美国增长景气维持韧性,3月零售销和成屋签约销售指数超预期,4月标普全球制造业和服务业PMI初值均超预期,4月密歇根大学消费者信心指数终值超预期、1年期通胀预期小幅回落、5年期通胀预期小幅回升;虽然周度失业金首申人数小幅高于预期,中期动量来看尚未出现大幅恶化趋势。因此截至2026年4月24日,美国经济意外指数较前周上行。中观方面,截至上周五费城半导体Q1盈利预期延续上修趋势,大幅好于美股整体水平。

图:截至2026年4月24日,美国经济意外指数较前周上行

来源:Wind、歌斐资产

图:截至2026年4月24日,费城半导体指数盈利预期上修动能持续强于大盘

来源:Factset、歌斐资产

More

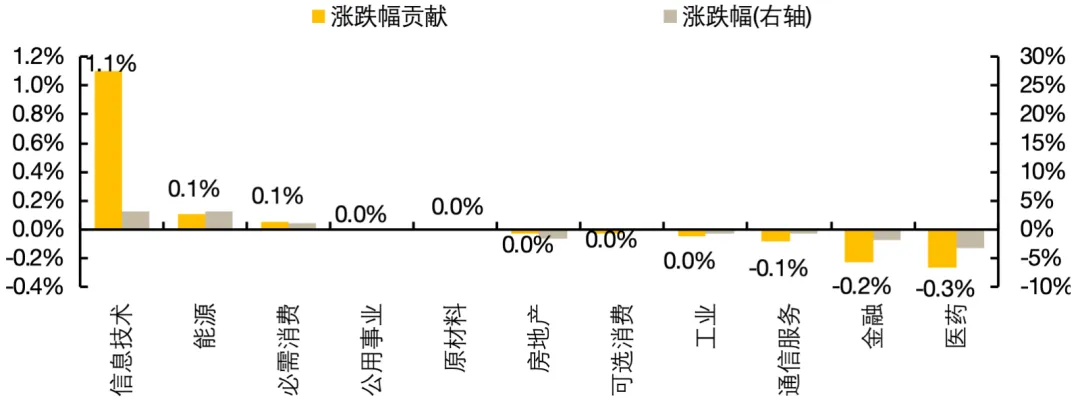

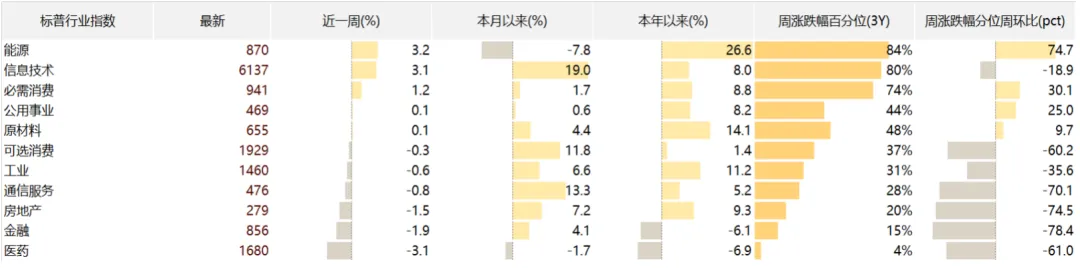

2. 行业上涨广度不佳,信息技术板块贡献继续最大

分板块来看,行业板块大多数震荡。其中,仅信息技术板块为指数上涨提供主要贡献,其次是地缘交易反复拉动的能源板块。

图:标普分板块涨跌幅贡献

来源:Factset、歌斐资产

绝对收益率上,能源和信息技术板块均涨超3.0%,医药指数以-3.1%的跌幅领跌所有一级行业板块。

图:美股分板块行情概览

来源:Factset、歌斐资产

3. 多因素拆分

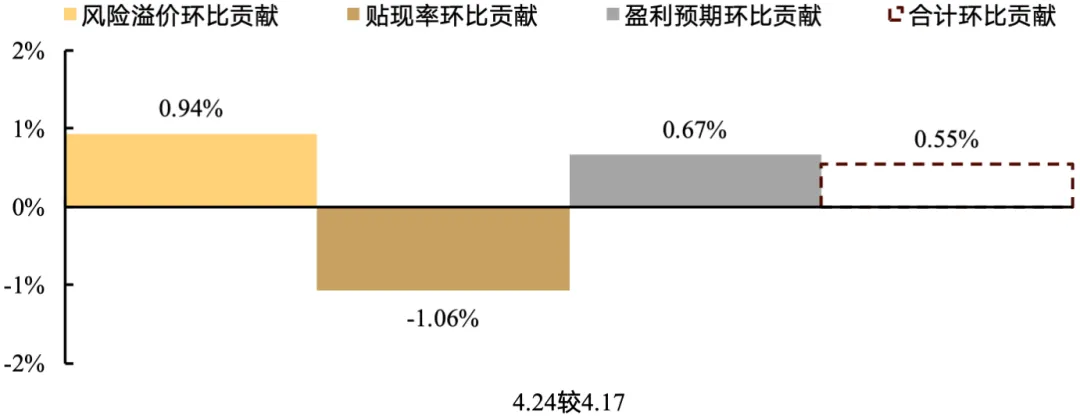

美股全周风偏和盈利继续偏强、流动性小幅拖累。盈利预期较前一周继续上行,拉动+0.67%的涨跌幅,拉动强度高于历史平均水平。估值全周小幅向下,其中,流动性边际带来-1.06%的拖累;风险偏好边际小幅改善,带动指数+0.94%的涨跌幅。

图:美股涨跌贡献拆分

来源:Factset、歌斐资产

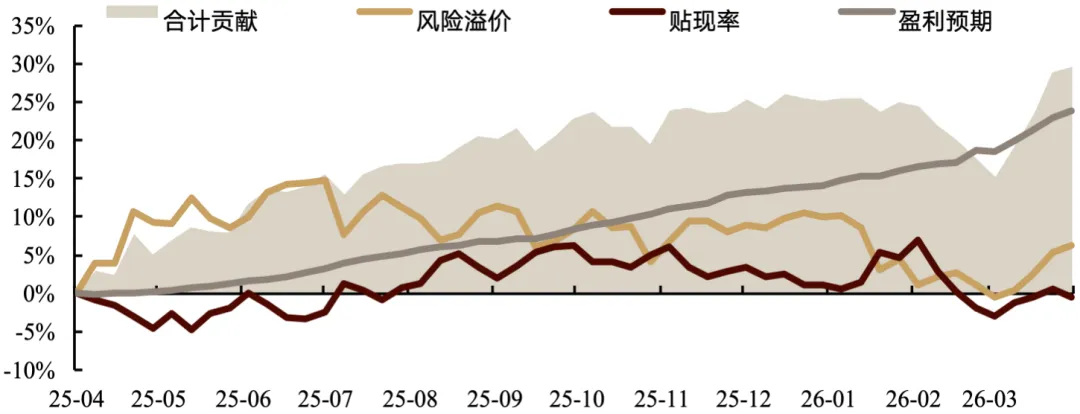

图:近1年美股涨跌贡献拆分趋势

来源:Factset、歌斐资产

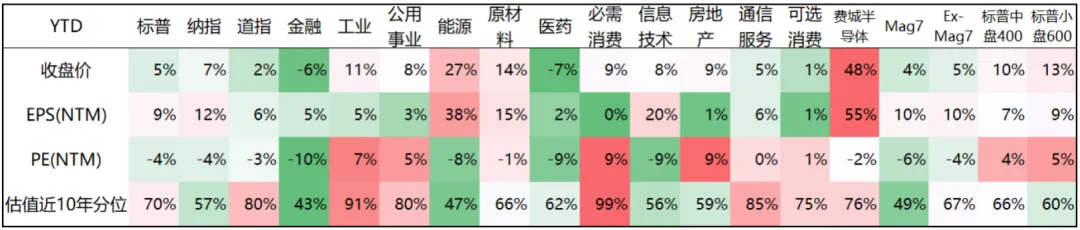

表:分板块YTD表现

来源:Factset、歌斐资产

More

2

盈利预期同比1增幅边际扩大

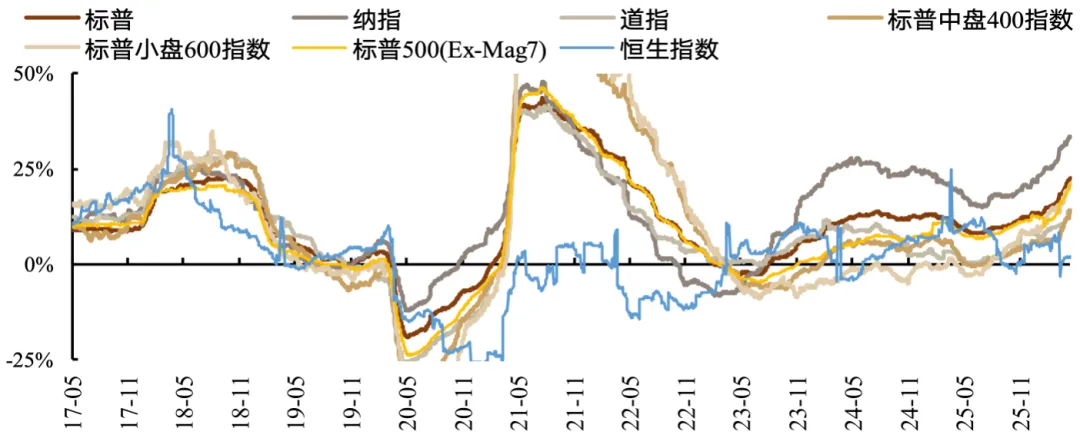

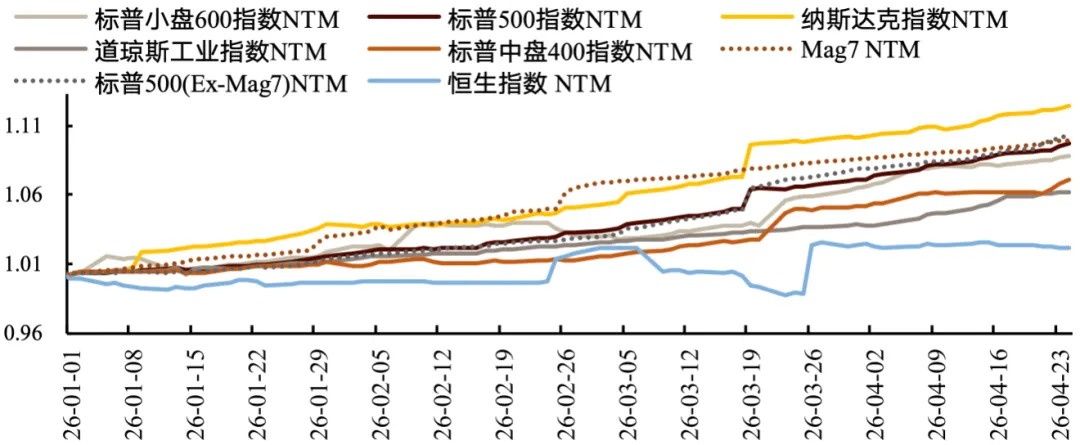

盈利预期同比增幅近一个月扩大,较前一周继续扩大。标普500盈利预期(NTM)同比达22.6%,较前一周上行0.8pct。主要指数中,小盘指数实际盈利同比上行斜率更大;大部分指数滚动12个月预期同比趋势性向上,中小盘边际加速上行。成长风格内部纳指100科技板块盈利预期同比上修幅度在去年12月中旬后持续强于Mag7,3月下旬纳斯达克100年内盈利预期上行幅度超Mag7。

图:主要指数实际盈利(LTM)同比跟踪

来源:Factset、Wind、歌斐资产

图:偏科技指数盈利预期(NTM)同比跟踪

来源:Bloomberg、Factset、Wind、歌斐资产

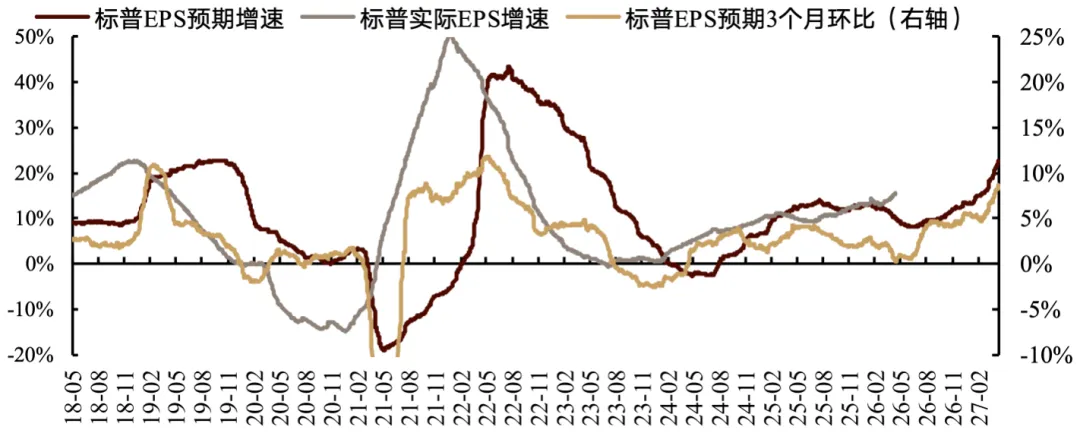

图:标普盈利预期与实际增速

来源:Factset、歌斐资产

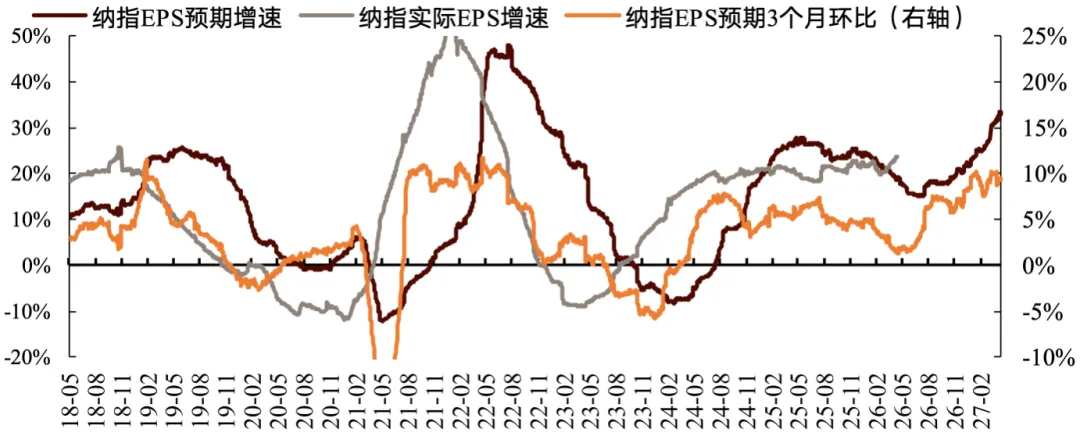

图:纳指盈利预期与实际增速

来源:Factset、歌斐资产

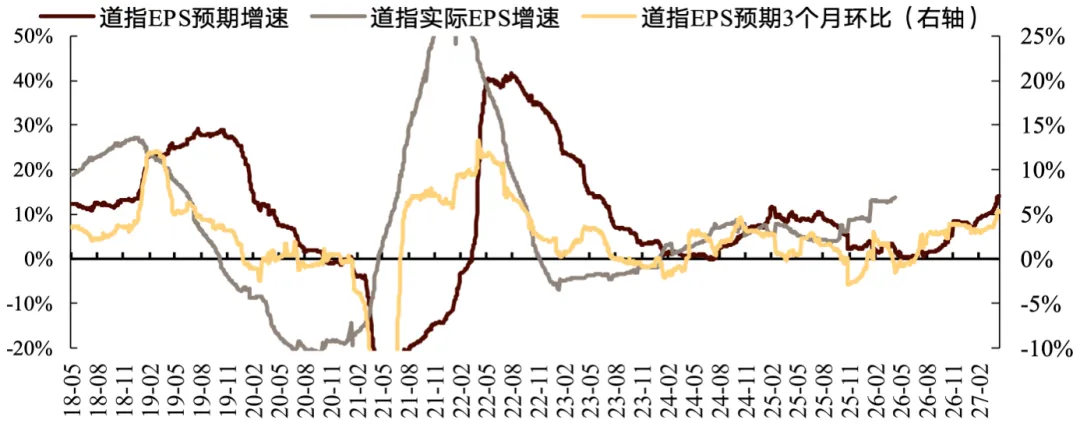

图:道指盈利预期与实际增速

来源:Factset、歌斐资产

图:费城半导体指数盈利预期与实际增速

来源:Factset、歌斐资产

More

就盈利预期同比而言,2026年,市场预期Q1纳指盈利同比将较Q4提高,道指边际下行拖累标普总体表现。全年节奏上,纳指盈利同比在前三季度将持续攀升,在Q3以38%的高增速见顶后,Q4持平;道指Q3盈利增速同样为全年最高,达20%;Q3预计是标普全年盈利增速最高的时期,达21%;Q2将是半导体指数增速最高的时期,同比达135%。

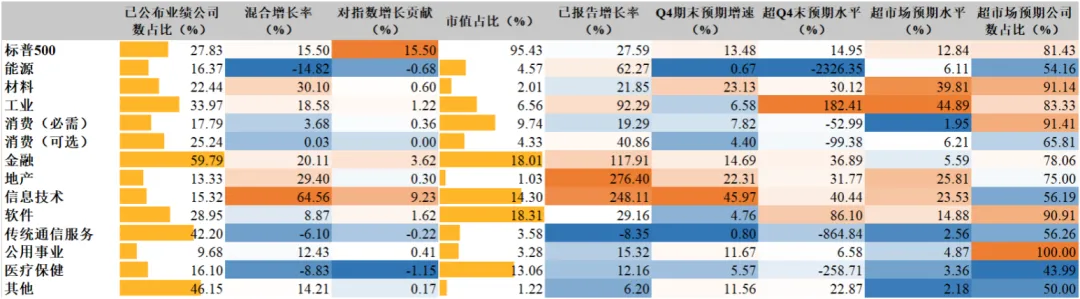

本周美股已公布约16%公司的财报。在工业、软件和信息技术等板块的拉动下,标普500指数总体盈利超季初预期约15%,较前周抬升约17pct。在工业、材料、地产和信息技术等板块的拉动下,标普500指数总体超市场预期13%、较前周小幅抬升0.8pct;超市场预期公司数占比达81%、较前周小幅回落约6pct。本周市场将有41%公司公布业绩,财报披露总体加速。

表:业绩情况统计

来源:Factset、歌斐资产

表:业绩披露节奏

来源:Factset、歌斐资产

More

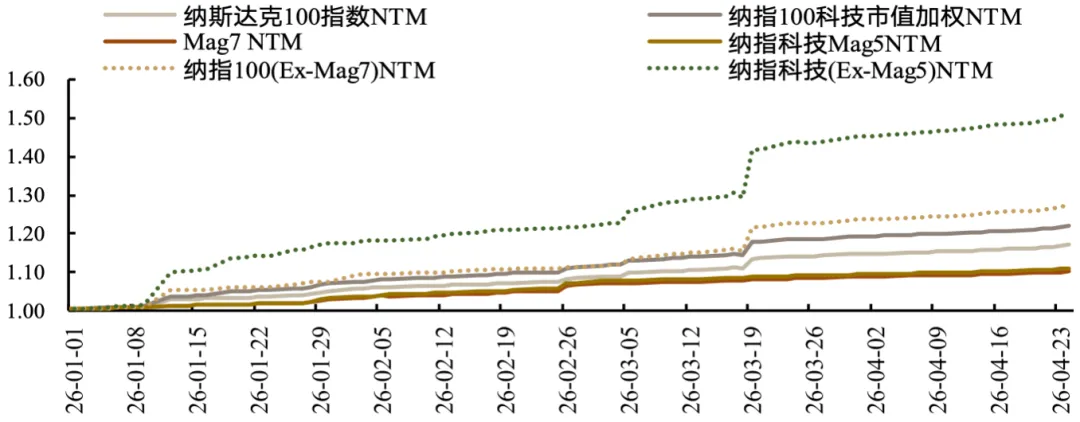

预期修正方面,纳斯达克指数的滚动12个月盈利预期上修幅度持续领先。科技板块内部剔除前五大的纳指科技指数滚动12个月盈利预期上修幅度最大。

图:主要指数滚动12个月盈利预期修正NTM

来源:Bloomberg、Factset、歌斐资产

图:纳斯达克100及纳指100科技市值加权指数滚动12个月盈利预期修正NTM

来源:Factset、歌斐资产

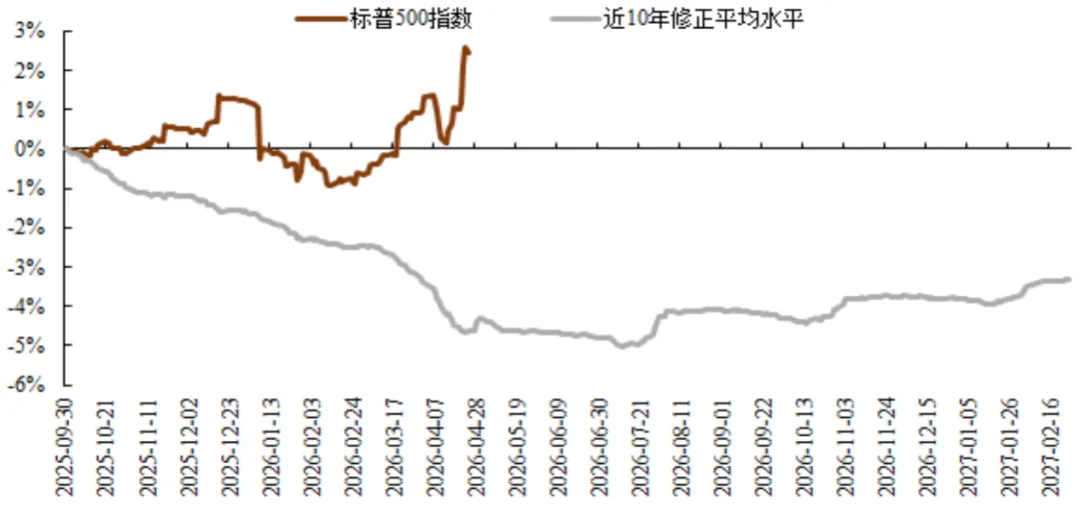

图:标普500全年盈利预期修正情况与历史平均水平对比

来源:Factset、歌斐资产

More

3

流动性震荡偏紧

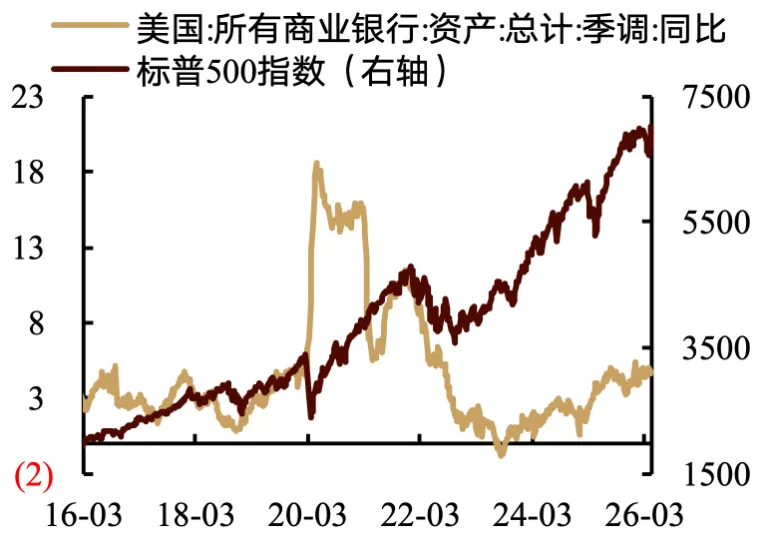

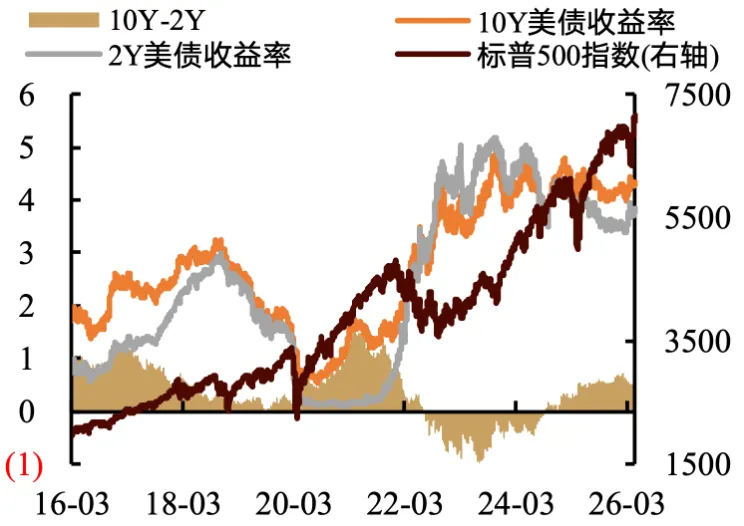

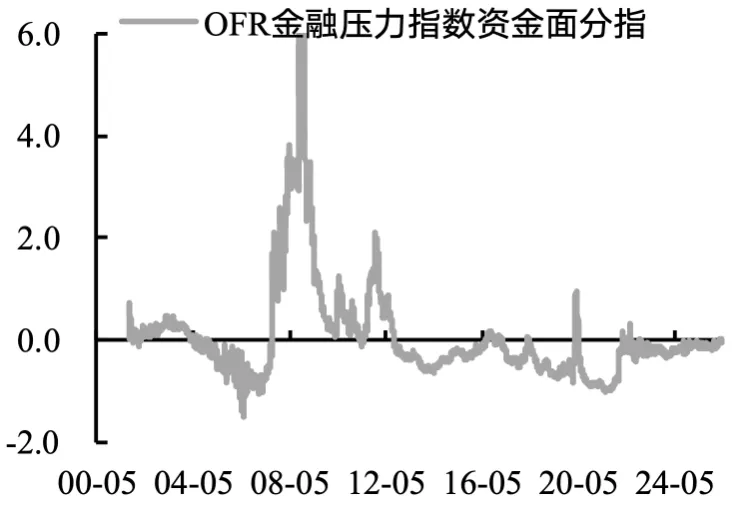

上周流动性较前一周小幅趋紧。第一,商行资产规模同比仍处于历史中低位,同比涨幅边际小幅收窄;第二,上周美债收益率长端小幅向上,曲线趋平。第三,OFR金融压力指数资金面分指(全球)周度小幅下行,历史分位略低于60%。

图:商业银行资产规模同比

来源:Factset、歌斐资产

图:美债收益率

来源:Factset、歌斐资产

图:OFR金融压力指数(全球)

来源:Factset、歌斐资产

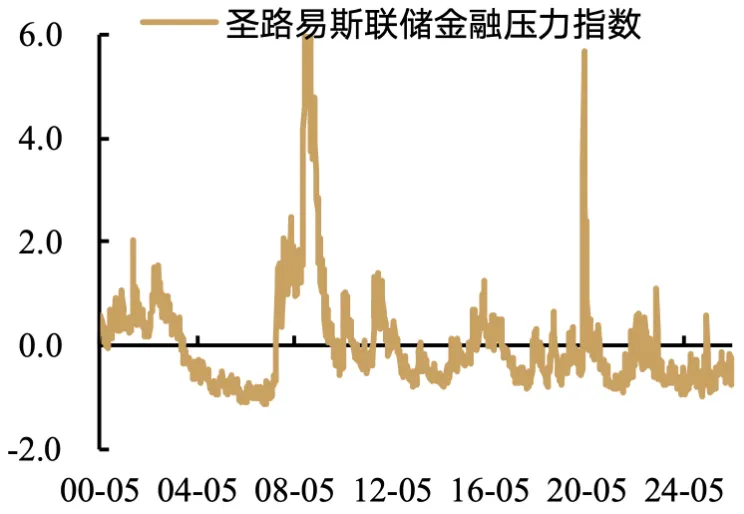

图:圣路易斯联储金融压力指数(美国)

来源:Factset、歌斐资产

图:10Y美债收益率变化程度

来源:Factset、歌斐资产

More

4

风偏震荡偏强、情绪边际改善

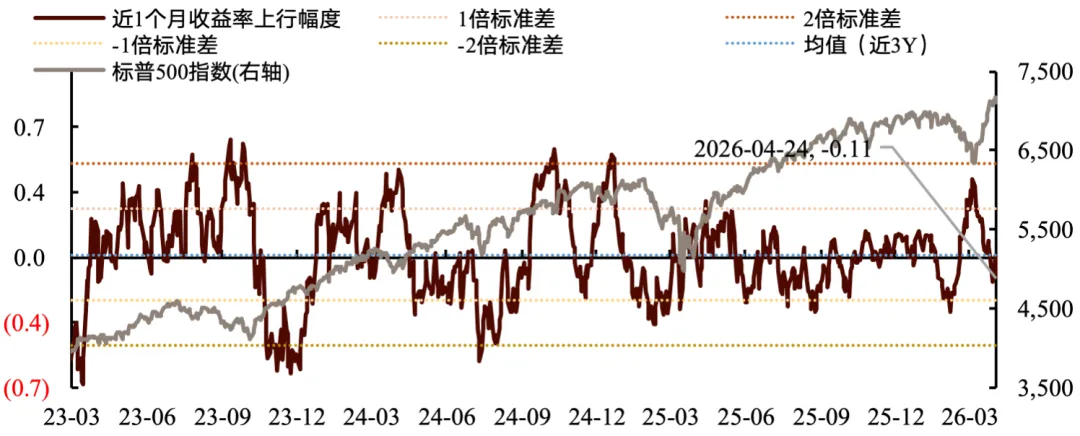

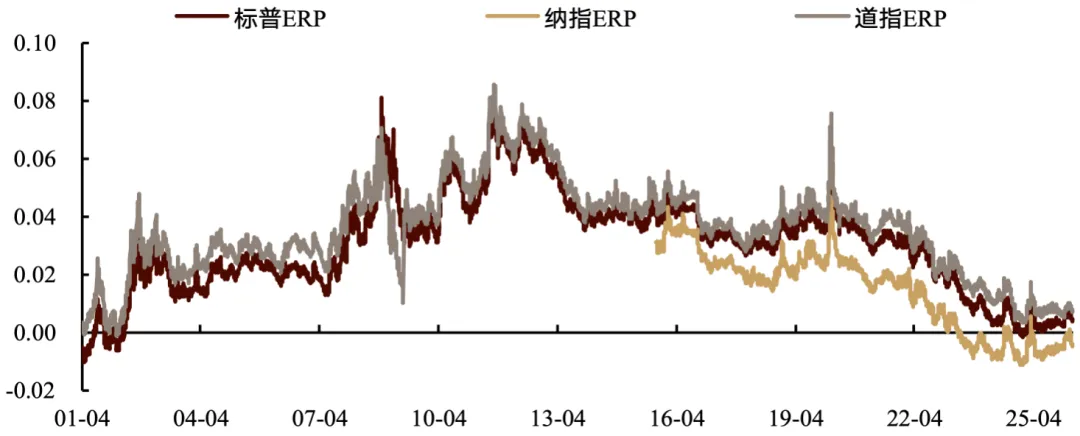

指数风偏仍处历史偏高位,较前一周小幅上行;VIX指数全周小幅向上,历史分位处于中游。近1个月美股ERP下行,近1周ERP小幅下行,风险偏好边际小幅改善,纳指改善程度更高。VIX指数较前一周小幅上行,历史分位为56%、周度上行6pct,美股市场做空情绪边际小幅抬升、绝对水平不高。

图:主要指数ERP走势

来源:Factset、歌斐资产

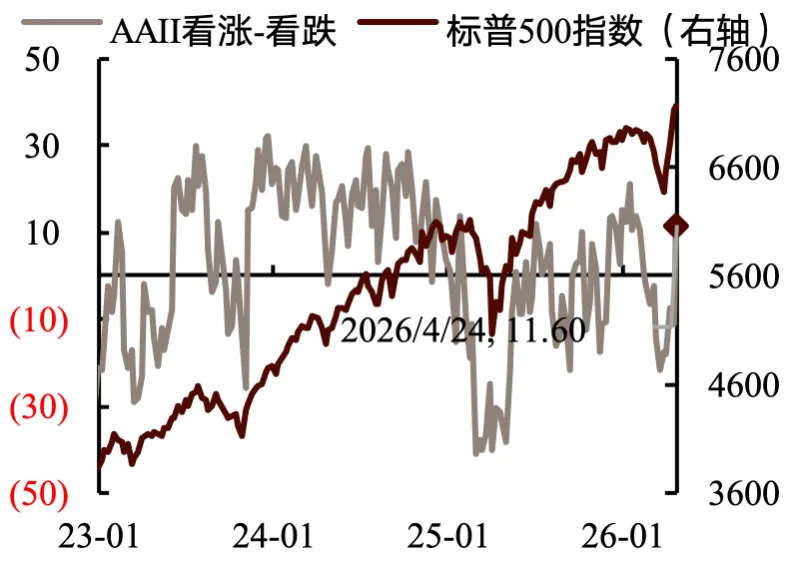

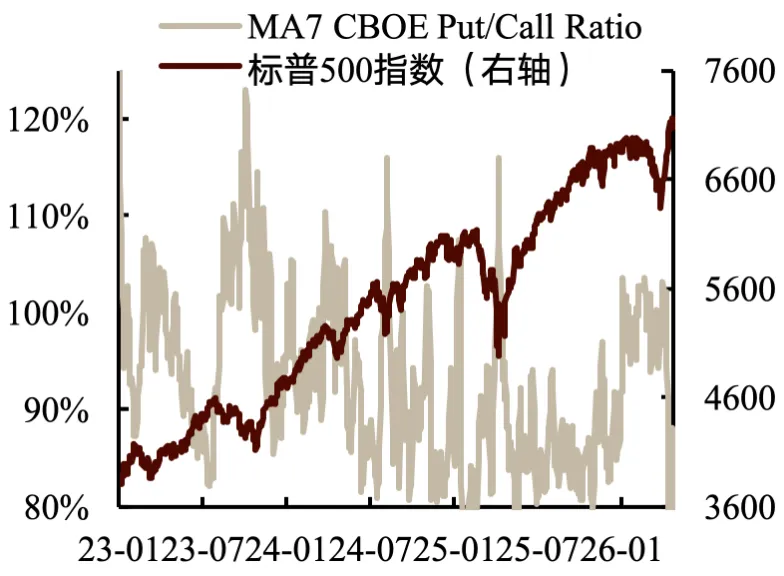

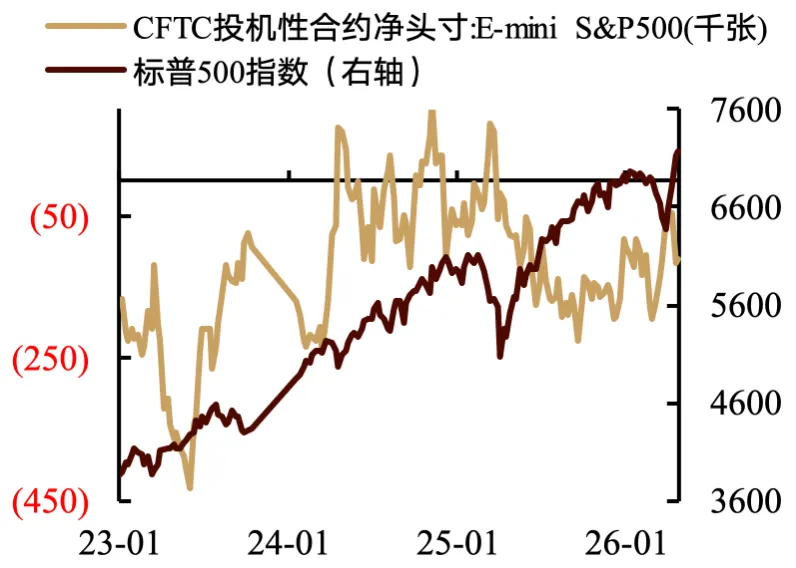

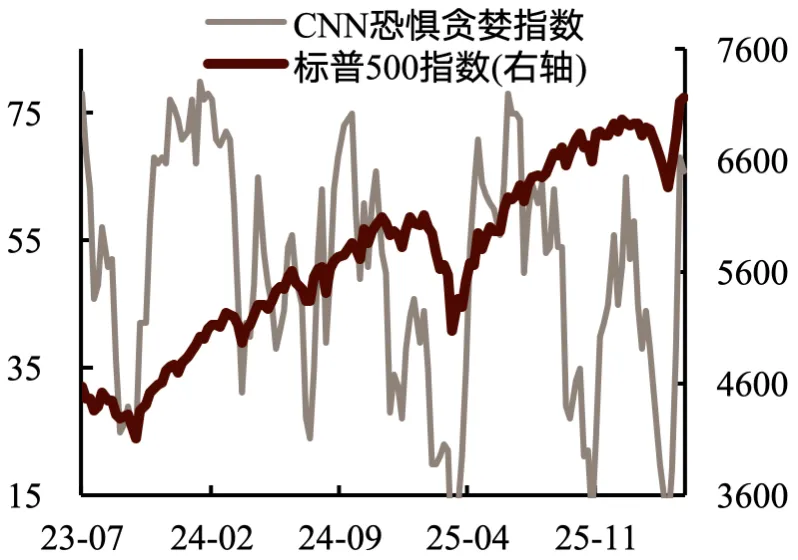

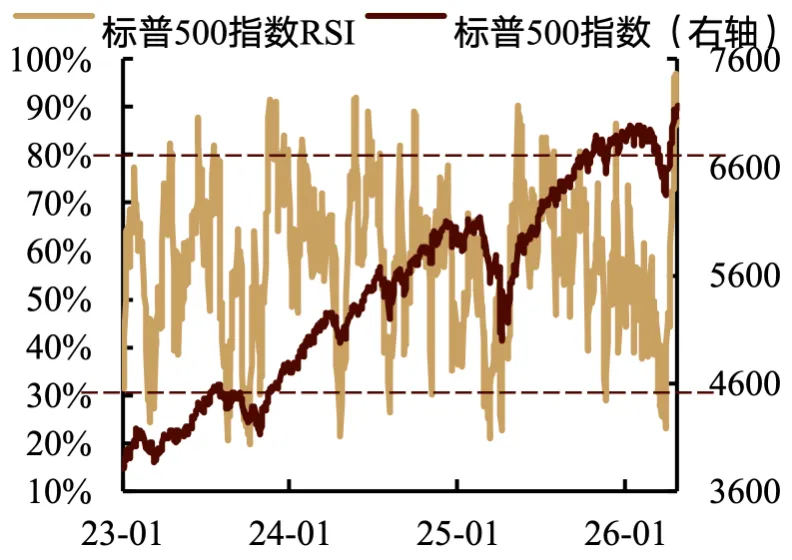

情绪总体上行,从此前偏低位来到中游,散户情绪大幅走高、对冲基金情绪和技术面指标边际均回落。指标分位边际上行。其中,散户情绪分位边际大幅上行43pct,处于60%分位;看跌期权比MA7分位边际大幅上行30pct至32%(对冲基金情情绪从极端高位大幅回落,目前维持偏多)、投机非商业净头寸指标分位上行0.6pct,维持偏低位;贪恐指数边际震荡,维持贪婪档,其中,避险需求(股债相对收益)和动量指标维持极度贪婪档;上涨强度维持恐惧档,上涨广度维持贪婪档,垃圾债需求和波动率维持中性。RSI分位边际下行2pct至98%;上涨广度边际下行4pct,分位为45%。

图:散户情绪

来源:Factset、歌斐资产

图:对冲基金情绪

来源:Factset、歌斐资产

图:投机情绪

来源:Factset、歌斐资产

图:CNN贪恐指数

来源:CNN、歌斐资产

图:RSI

来源:Factset、歌斐资产

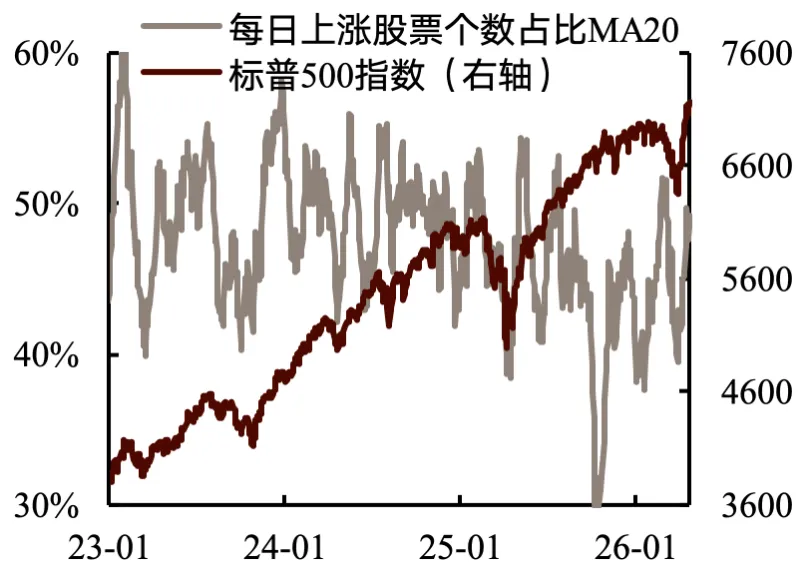

图:上涨股票数比例

来源:Factset、歌斐资产

More

5

估值边际小幅向下

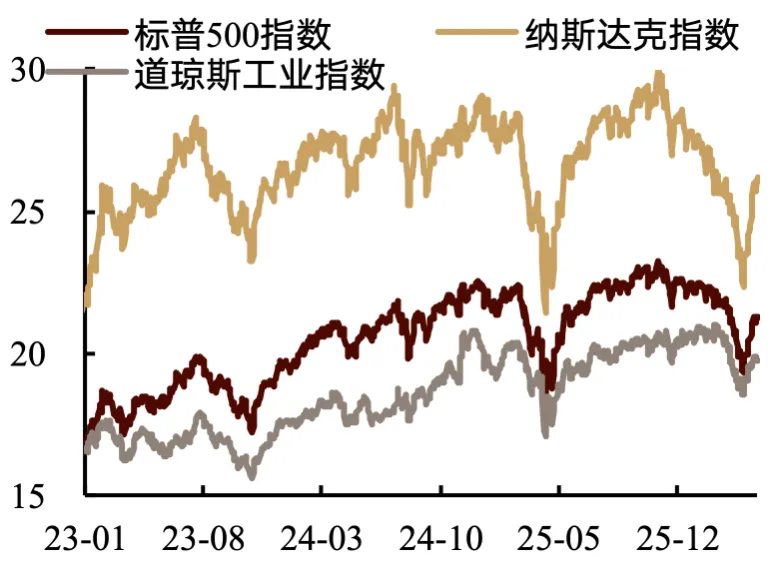

估值处于历史中上游,边际震荡偏弱。三大指数中纳指估值上行,道指和标普估值小幅向下;周度超半数板块估值偏弱,估值边际变化相对领先的是费城半导体和信息技术板块,最落后的板块是医药和原材料;近1月大多数板块估值上行,估值边际变化相对领先的是费城半导体和信息技术板块,最落后的板块是能源和医药,处90%以上分位板块数量占比为18%(必需消费99%;对比信息技术56%、通信服务85%、费城半导体76%)。指数估值处近10年以来的70、57和80%分位。

图:PE(LTM)

来源:Factset、歌斐资产

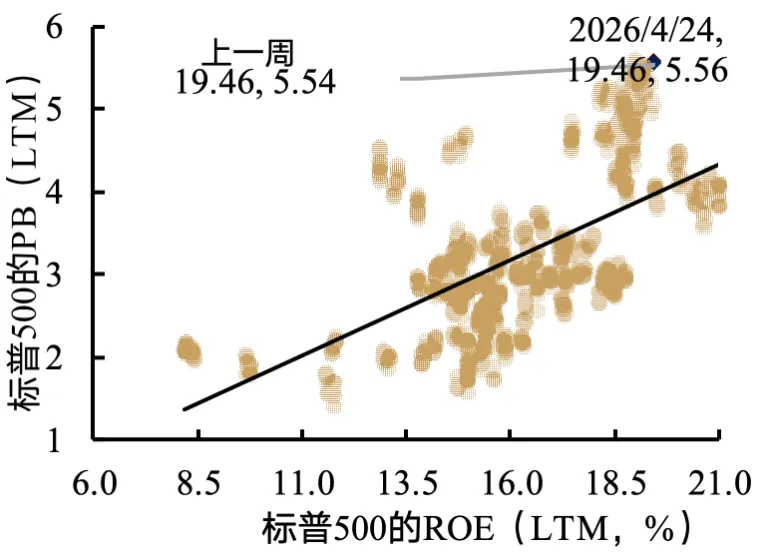

图:PB-ROE

来源:Factset、歌斐资产

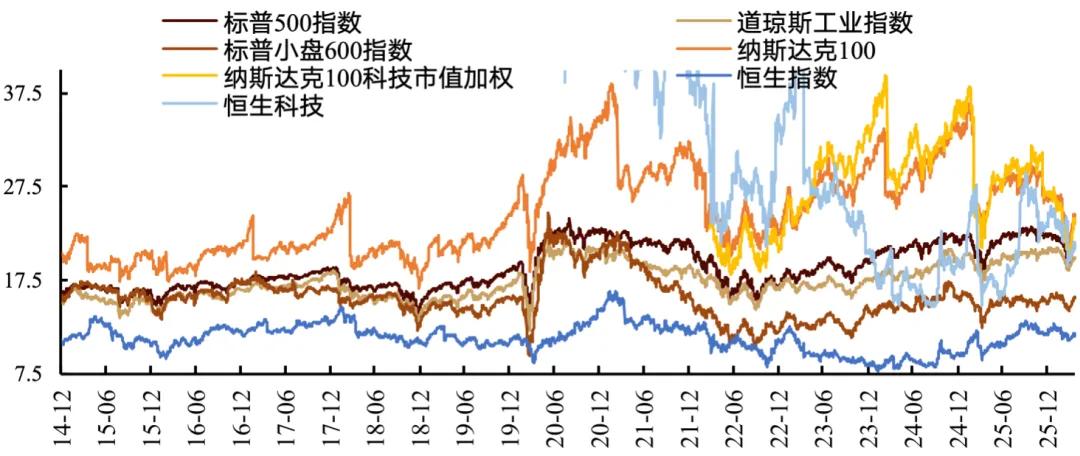

图:主要指数PE(NTM)长期走势

来源:Factset、歌斐资产

More

本周关注

宏观经济方面:本周建议关注周四的Q1实际GDP和个人消费支出,周五的ISM制造业指数。

微观消息方面:关注周三和周四盘后谷歌、亚马逊、微软、脸书、高通和苹果财报。

地缘局势方面:局势短期节奏不确定性高,重点跟踪霍尔木兹海峡通行状况和美伊谈判倾向演绎。

表:本周跟踪

来源:歌斐资产

维持美股评级为“买入”(+1)

4-5月地缘扰动消退后,市场交易重心将逐渐回归基本面,但终局未至、波动难免。本周新一轮季报进入密集披露期,财报影响尤为关键。宏观维持韧性,盈利预期增速走阔支撑后市;估值经前期调整后处于非极端水平,维持美股“买入”(+1)评级。

结构上,继续看好上游硬件超额表现:AI智能体(订阅、计量、定制等模式)加速落地,中期收入预期增强;尽管资本开支对下游流动性与通用软件的担忧仍在演绎,上游盈利增长相对明确。此外,自主决策、多任务协调及工具调用需求推动CPU收入预期上行,为前期以GPU为核心交易点的硬件板块提供新动能。

图:周度跟踪

来源:歌斐资产

附录

附1|盈利趋势跟踪

图:全球ROE长期趋势跟踪

来源:Bloomberg、Factset、歌斐资产

图:全球ROE短期趋势跟踪

来源:Bloomberg、Factset、歌斐资产

More

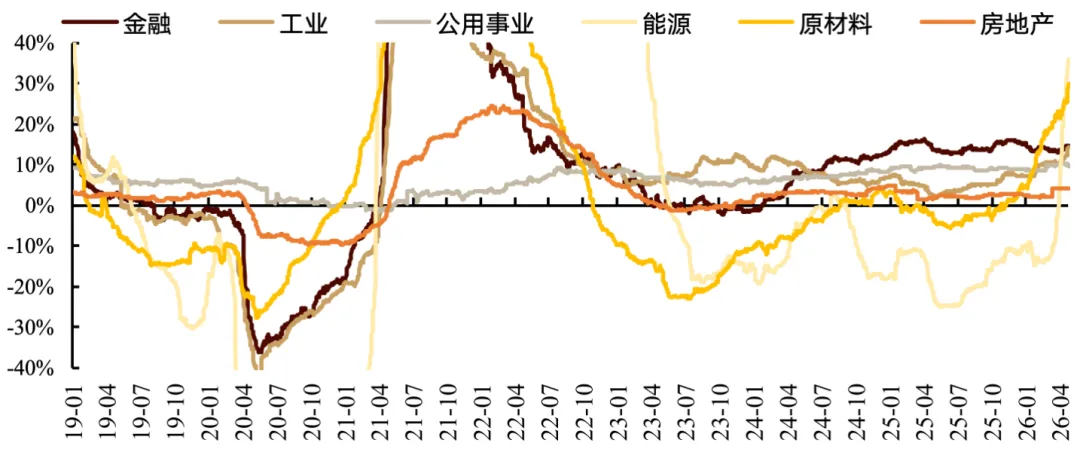

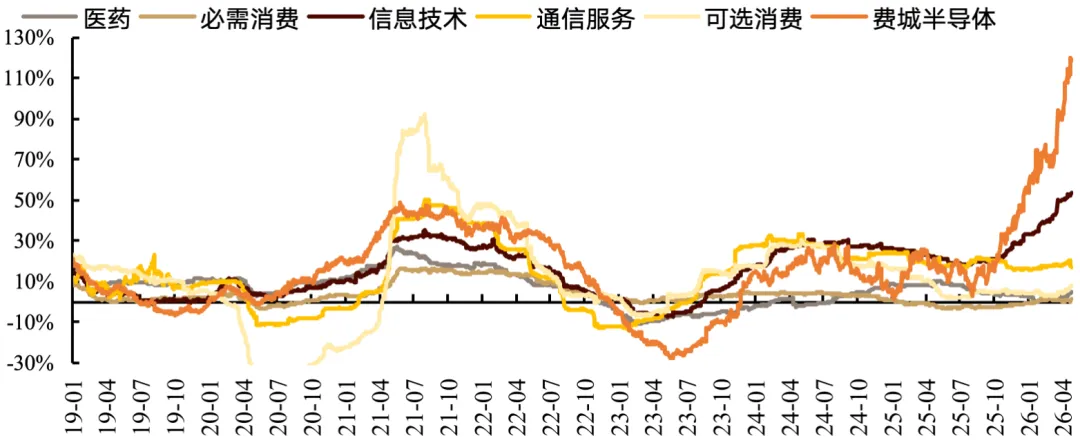

附2|标普各板块盈利预期(EPS(NTM))同比

图:标普各板块盈利预期同比跟踪

来源:Factset、歌斐资产

More

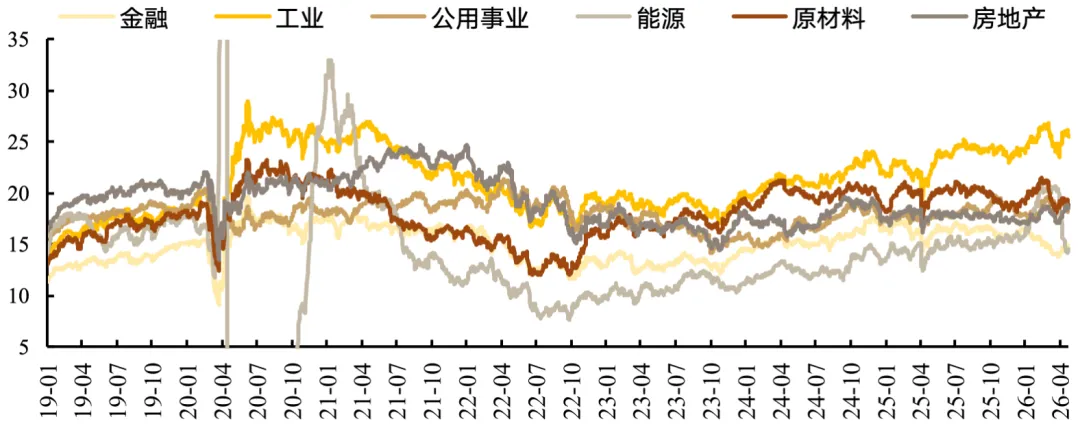

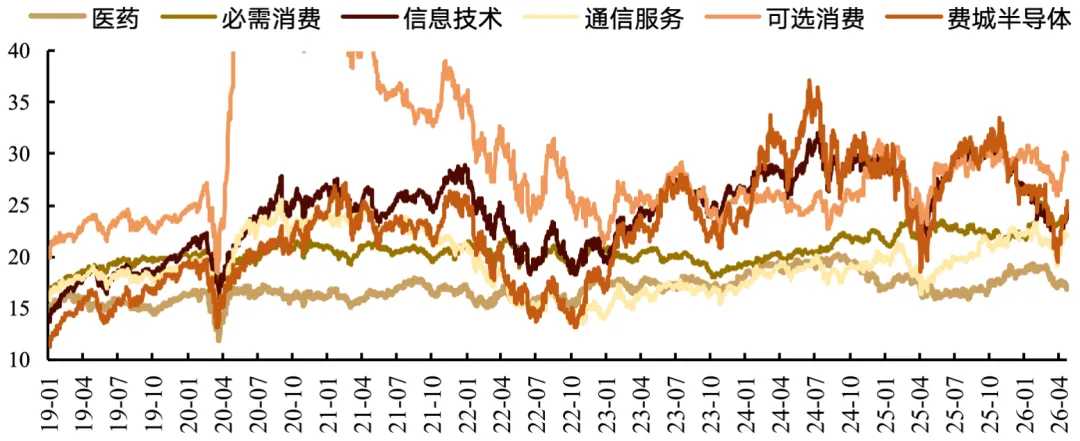

附3|标普各板块估值(PE(NTM))走势

图:标普各板块估值跟踪

来源:Factset、歌斐资产

More

1本报告中滚动12个月的盈利预期同比是指滚动12个月盈利预期较过去12个月实际盈利的同比增幅。

END

免责声明

本材料仅面向特定投资者使用,所包含的任何信息均属保密信息,未经歌斐资产事先书面许可,任何机构或个人不得以任何形式复制、传播或引用。

歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的唯一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。

如您对全球资产配置机会心动

点击【阅读原文】预约您的专属理财顾问