【公司简介】

中国石化,200.2.25成立,2000.10.8港交所上市,2001.8.8上交所上市。

一、资产负债情况

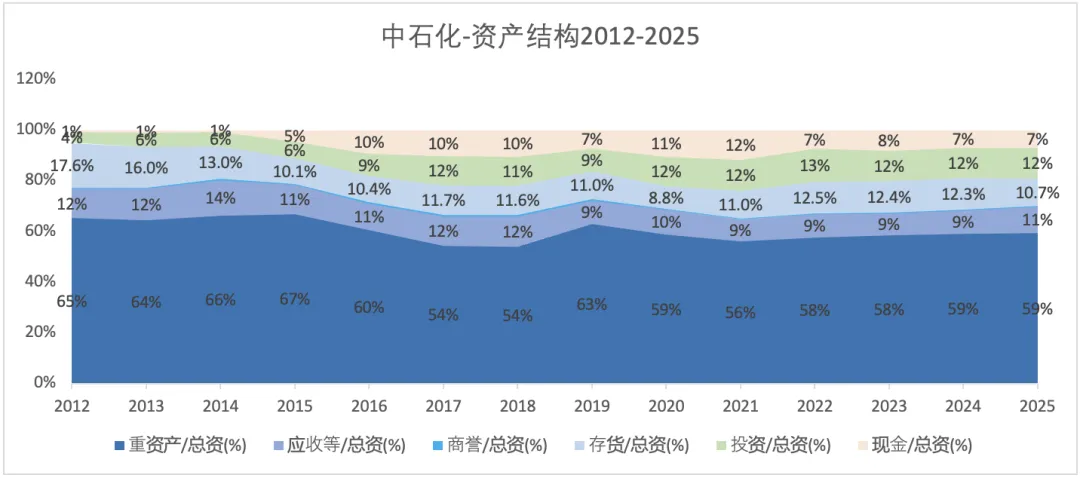

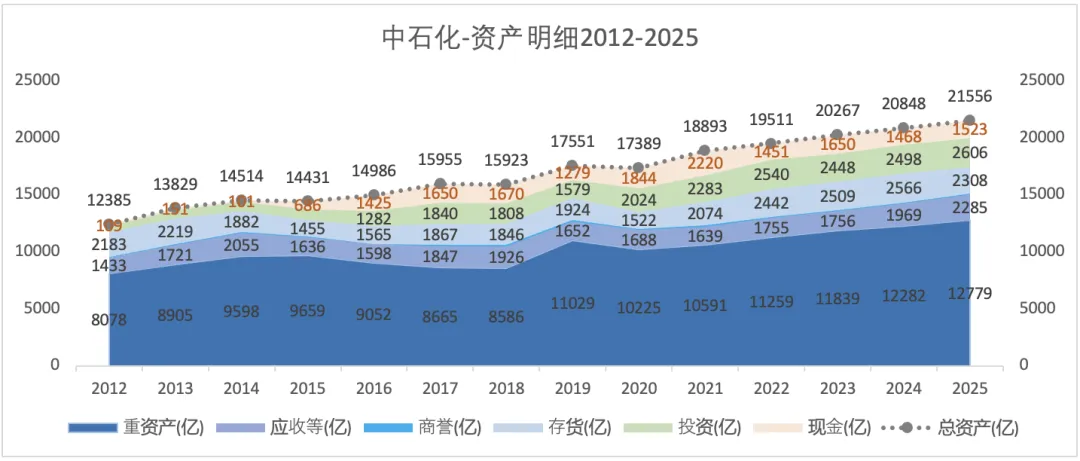

1)资产情况

2025年的“投资/总资”与“现金/总资”与上一年持平。

2012-2025,总资产的年复合增长率约为4.4%。总资产的较高增长速度发生在2011-2013。

2024年,总资产约为2.08亿,同比增长2.9%;2025年,总资产约为2.16亿,同比增长3.4%。

2)负债情况

2020-2025,中石油和中海油都是在不断降低有息负债;但中石化在此期间有息负债不断提高,使得资产负债率也有所升高。

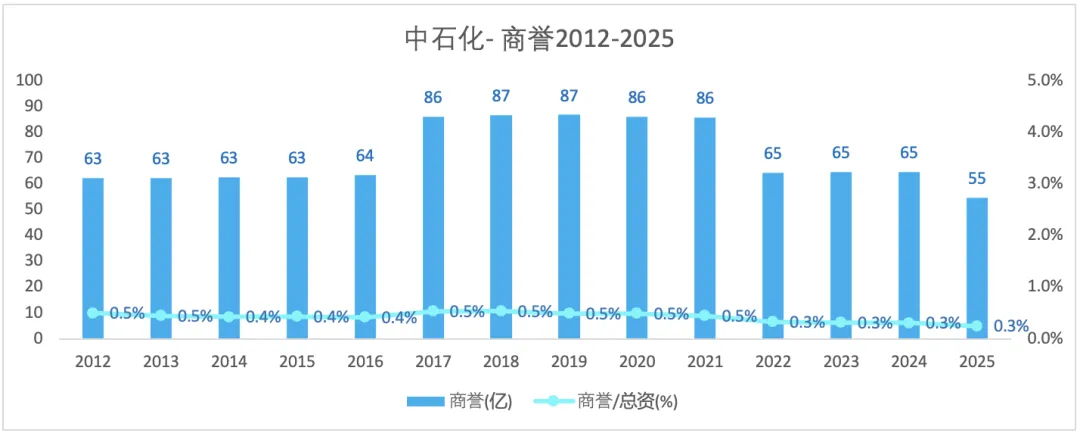

3)商誉

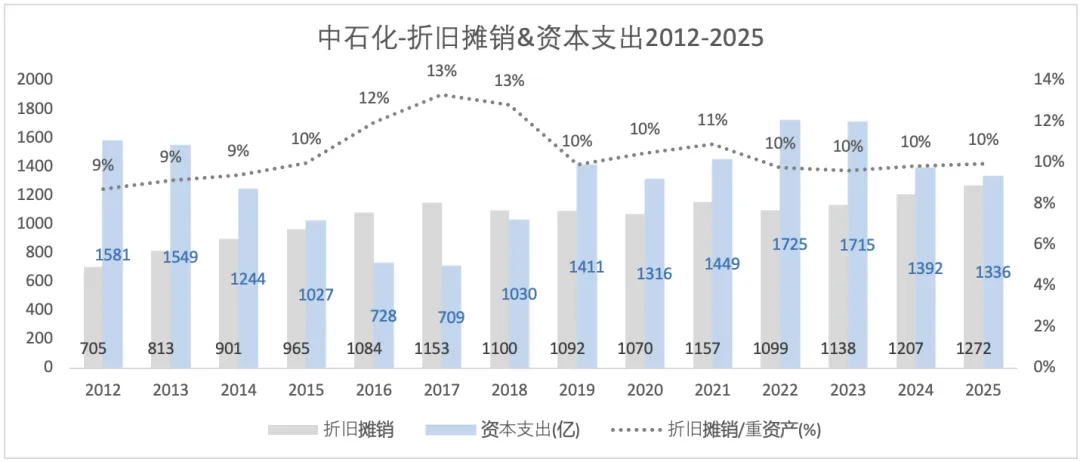

4)资本支出

重资产比重高,折旧摊销大,需要不断地资本支出来补充重资产。

二、盈利概况

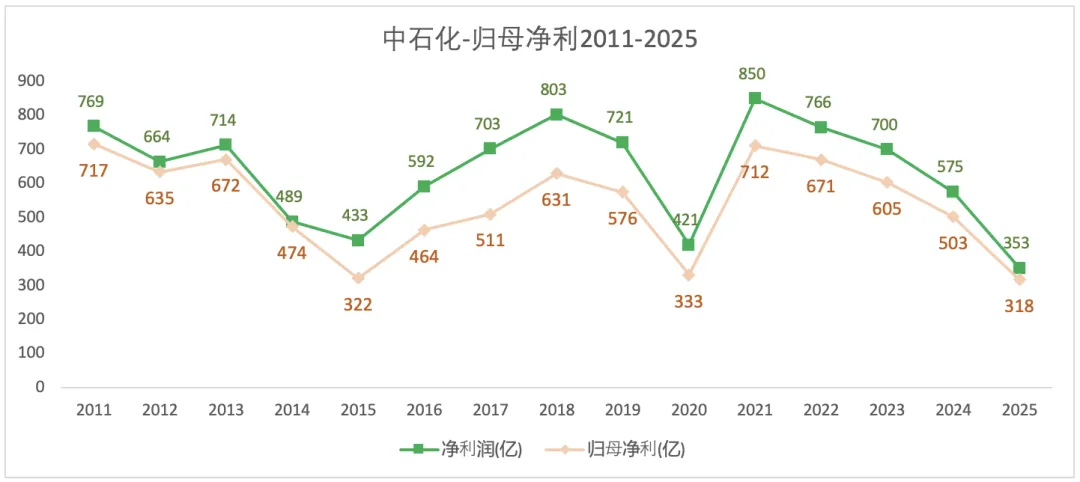

1)盈利概况

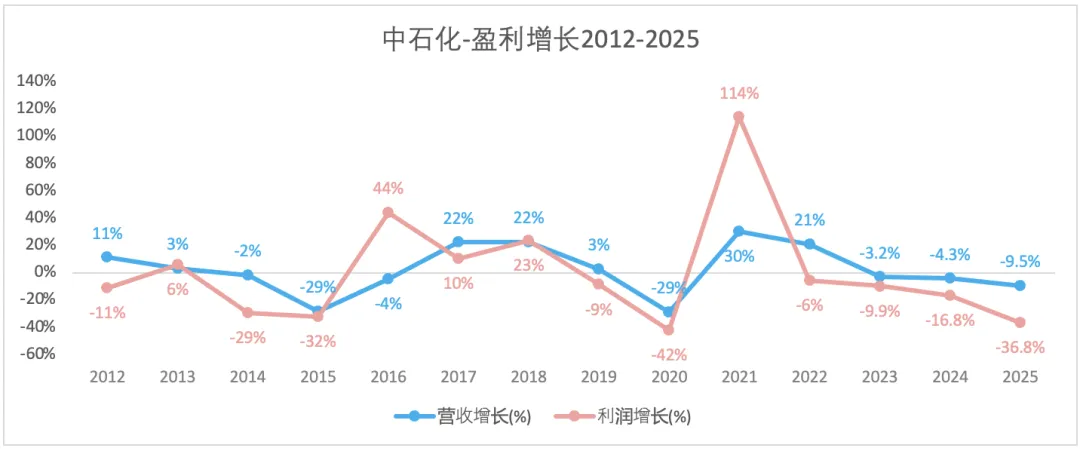

中石化的营收呈现明显的周期性,净利润在一个范围内周期性波动。营收和净利润都没有明显的上升趋势。

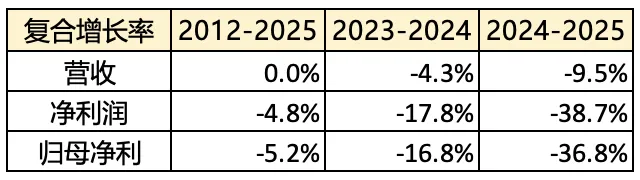

从2011-2025年,营收和归母净利的年复合增长率分别为0%和-5.2%。营收没有增长,可见发展已属于成熟阶段。由于净利润率比较低,虽然营收远大于中海油,但是净利润却低于中海油。

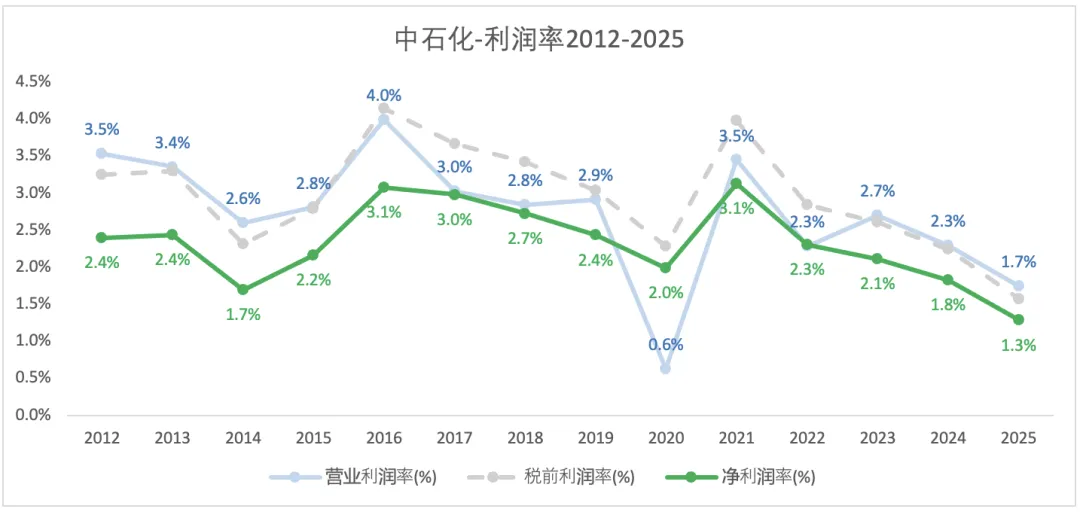

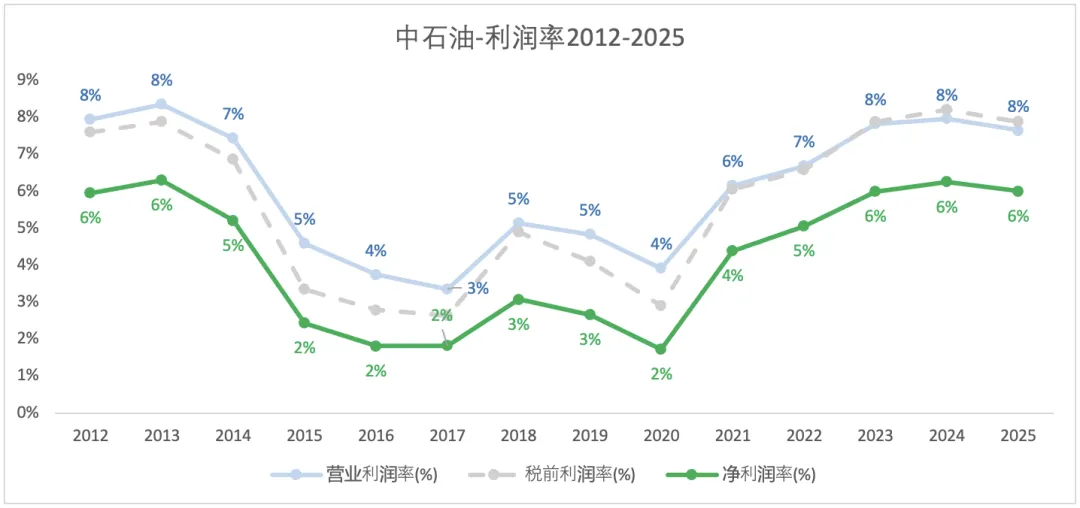

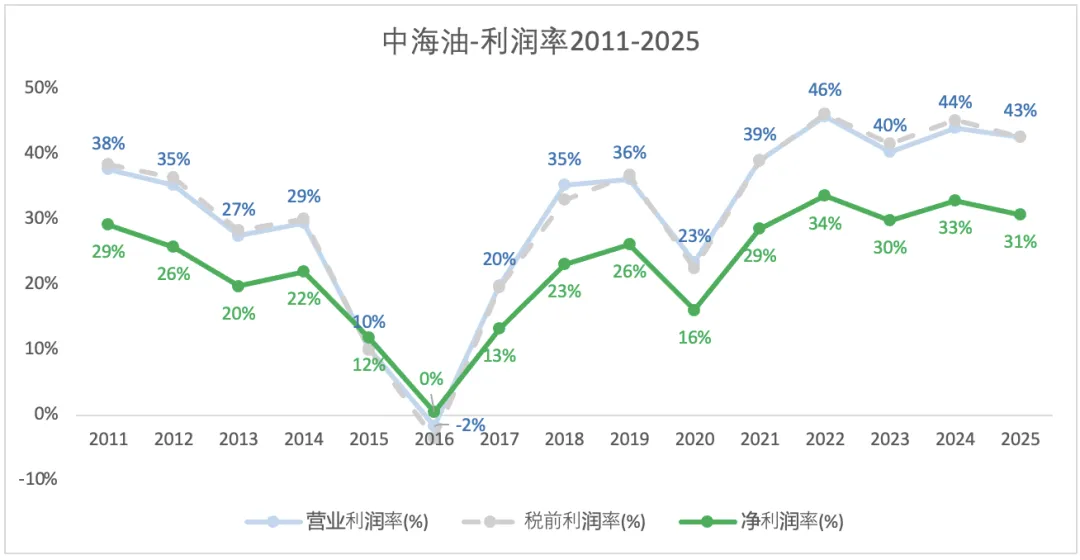

2)利润率

三桶油中,大部分年份里中石化的利润率最低,中石油其次,中海油最高。

2025年,三家公司的净利率:中石化为1.3%,中石油为6%,中海油为31%。

2012-2025,就净利率的波动幅度来看,中石化最稳定,其次是中石油,中海油波动幅度最大。

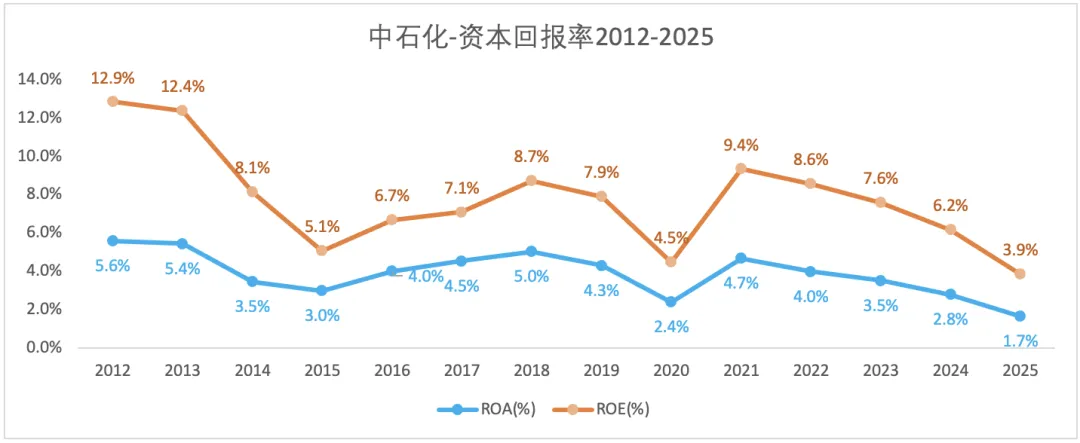

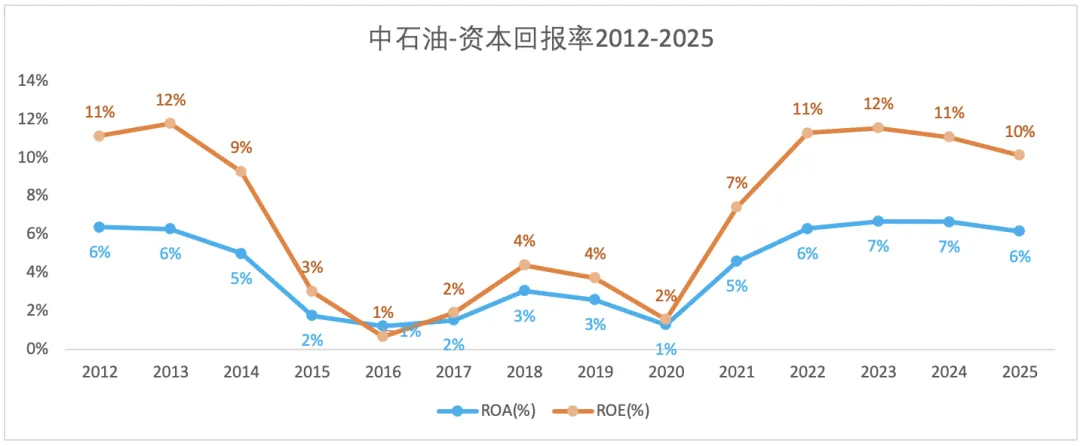

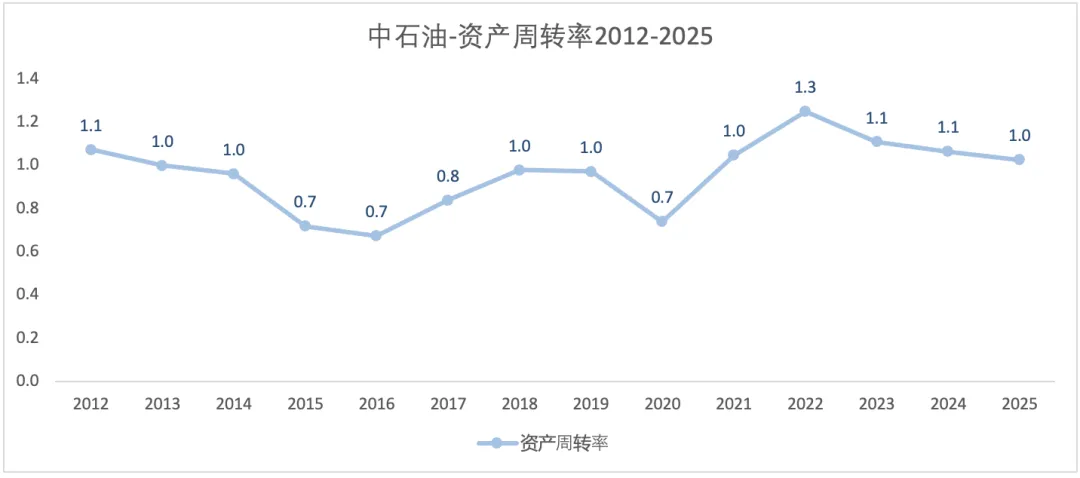

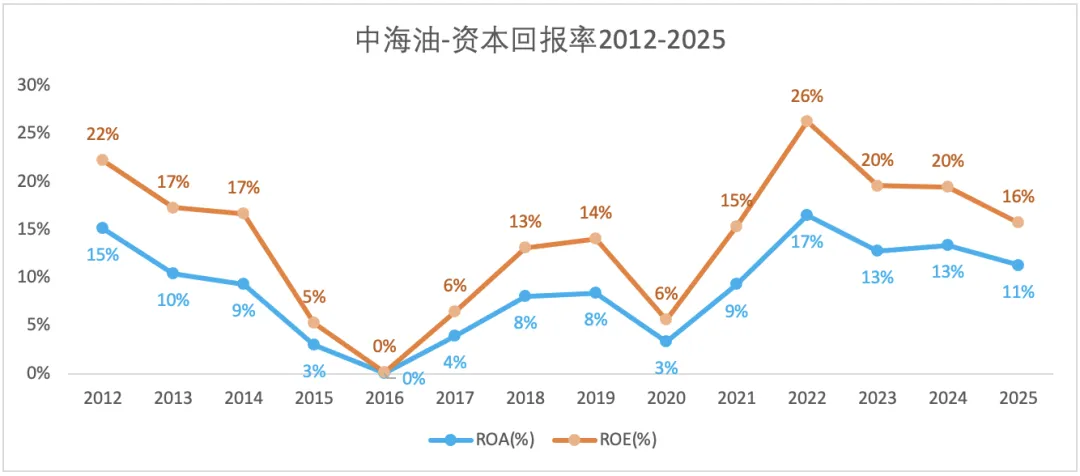

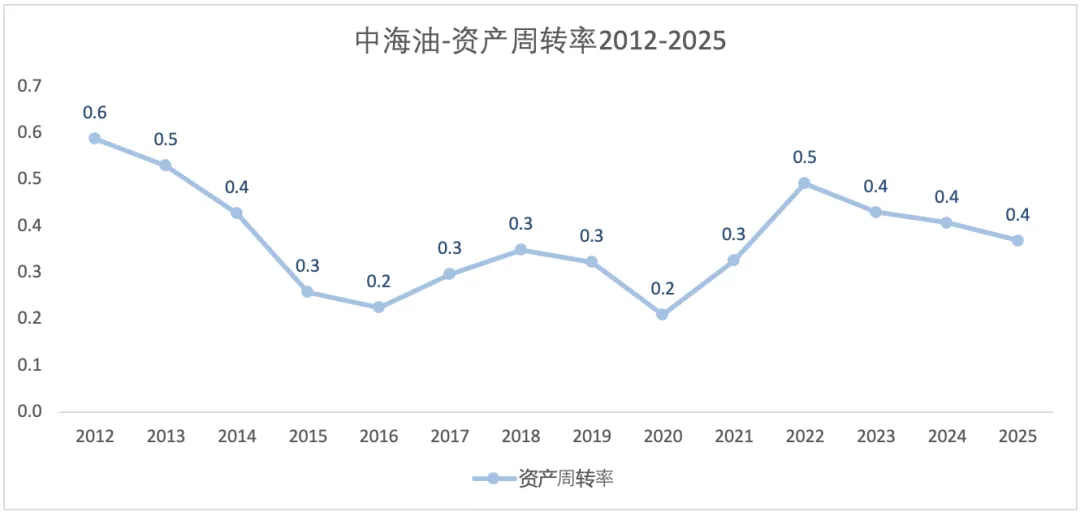

3)资本回报&资产周转率

三、营收分析

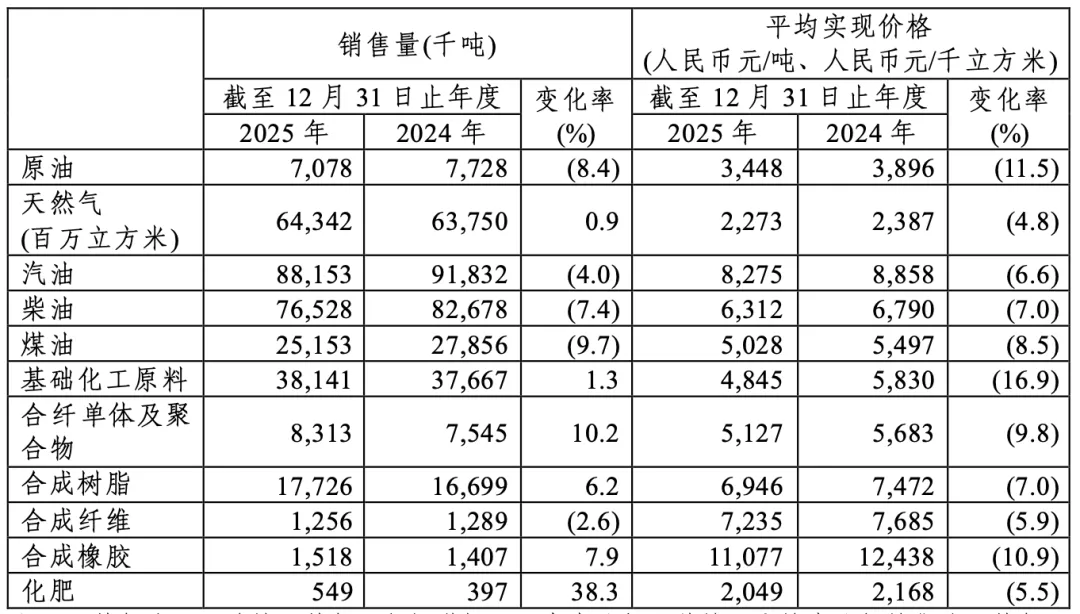

中石化的营收来自几部分:原油(少量)和天然气的外销,成品油(包括汽油、柴油和煤油)的销售、化工产品的销售。

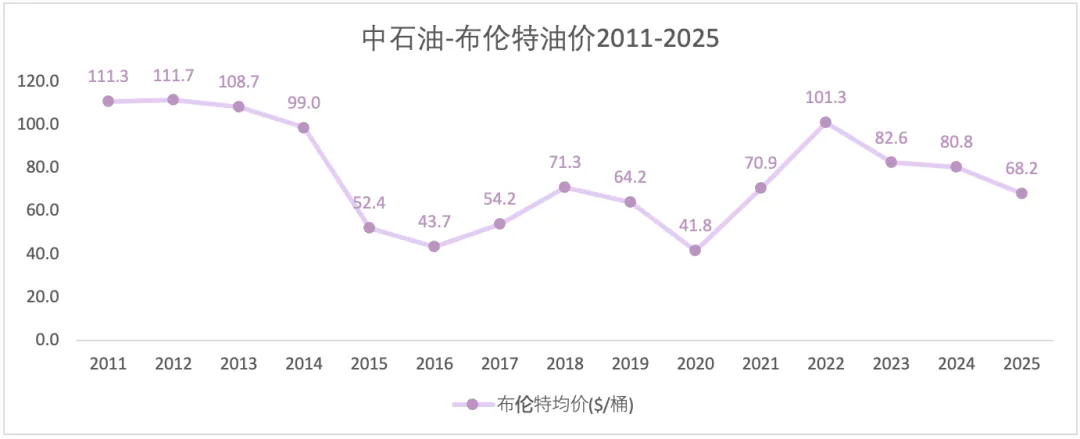

国际原油价格震荡下行。

境内天然气需求保持增长。据中石化统计,全年境内天然气消费了同比增长2.9%。

境内成品油市场需求下降。据中石化统计,境内成品油消费量(包括汽油、柴油和煤油)同比下降4.1%。其中,汽油同比下降4.5%,柴油同比下降5.6%,煤油同比上涨4.4%。

化工产品市场需求保持增长。据中石化统计,境内乙烯当量消费量同比增长 8.5%,PX 表观消费量同比增长 1.3%,合成树脂、合成纤维、合成橡胶三大合成材料表观消费量同比分别增长 5.4%、4.2%和 4.8%。基础石化原料产能同比增长 10.2%,新增消费难以抵消新增供应压力,整体化工毛利持续下降。

2025年,中石化实现营收27836亿元,同比降低9.5%。主要归因于石油石化产品价格以及成品油等产品销量下降。

2025 年,外销原油、天然气及其他上游产品的营业收入为人民币 1,579亿元(占营收的 5.7%),同比降低 10.2%。主要归因于原油价格及外销量下降。

2025 年,炼油事业部和营销及分销事业部对外销售石油产品(主要包括成品油及其他精炼石油产品)实现的对外销售收入为人民币 16,169 亿元(占营收的58.1%),同比降低 11.7%。主要归因于汽柴油等产品量价下降。汽油、柴油及煤油的销售收入为人民币 13,390 亿元(占石油产品销售收入的 82.8%),同比降低 12.4%;其他精炼石油产品销售收入为人民币 2,779 亿元(占石油产品销售收入的 17.2%),同比降低 8.4%。

2025 年,化工产品对外销售收入为人民币3,780 亿元(占营收的13.6%),同比降低 9.6%。主要归因于产品价格同比下降。

2025年,经营收益486亿元,同比降低31.2%。主要归因于油价下跌,公司原油和石化产品价格持续走低导致库存减利,境内汽柴油销量和价差下行,以及化工品毛利下降。

2025年,除税前利润437亿元,同比降低36.7%。

2025年,归母净利325亿元,同比降低33.6%。

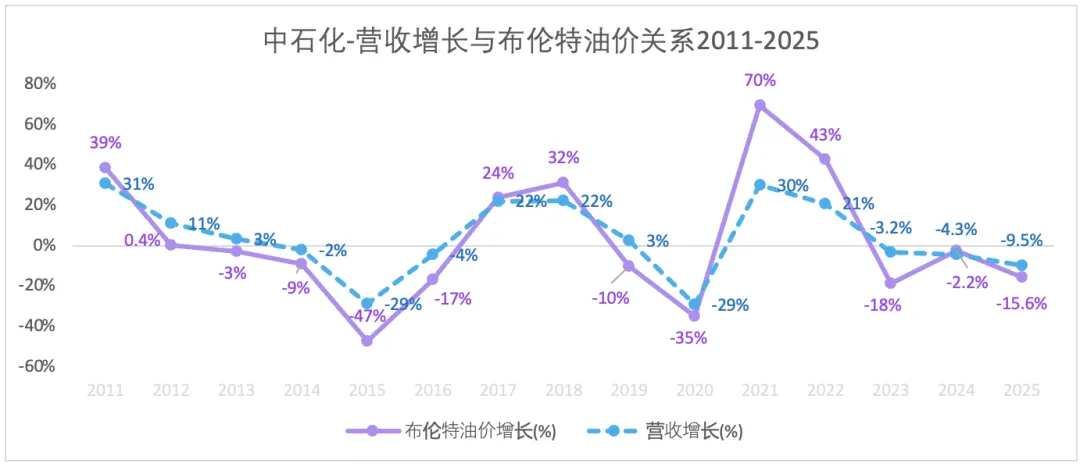

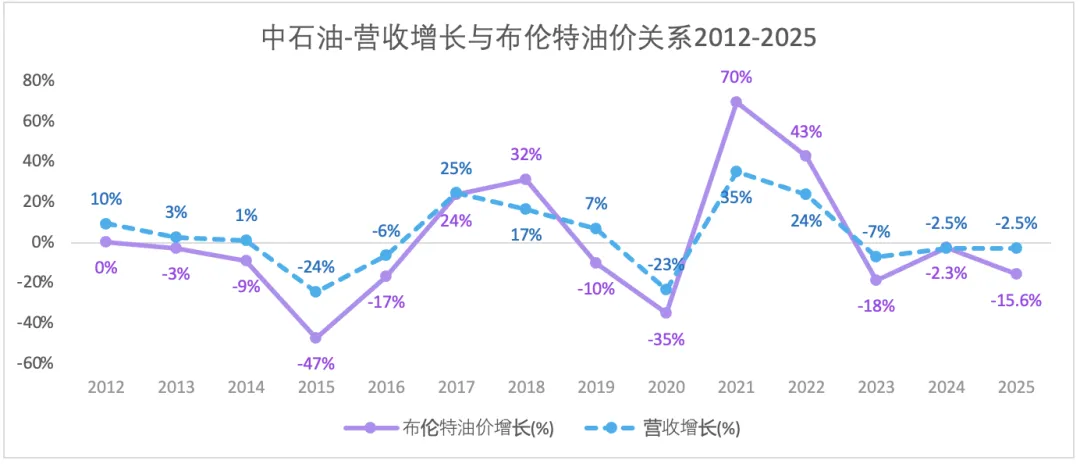

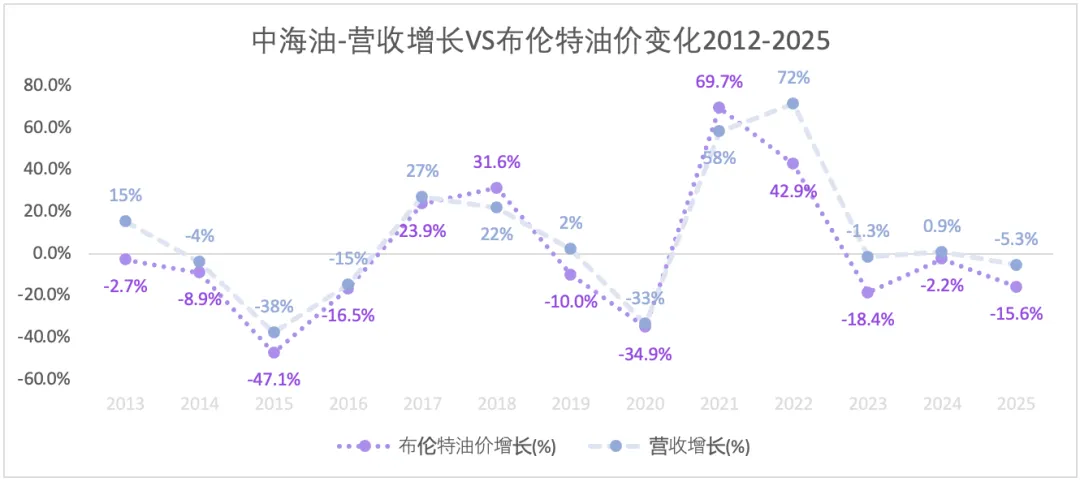

2)营收增长与布伦特油价变化

相比于中石化和中石油,中海油的营收增长曲线与布伦特油价变化曲线更贴近。即中海油的营收对布伦特油价变化更为敏感。这意味着,在油价上涨时,中海油能得到更大的增长,而油价下跌时,中海油承受更多收入减少。

2025年的营收构成:

中海油:石油销售收入70%,天然气销售收入14%;

中石油:原油20%,天然气25%,成品油35%,化工产品3%;

中石化:原油天然气5.7%,成品油58.1%,化工品13.6%。

从营收结构可以看出,中海油营收更易受石油价格影响;中石化受成品油和化工品叠加的影响;中石油由于天然气占比更高一些,而2025年对于中石油来说天然气是量价齐升,所以原油和成品油的收入下跌被天然气收入上升中和了一部分,所以其营收变动相对较小一些。

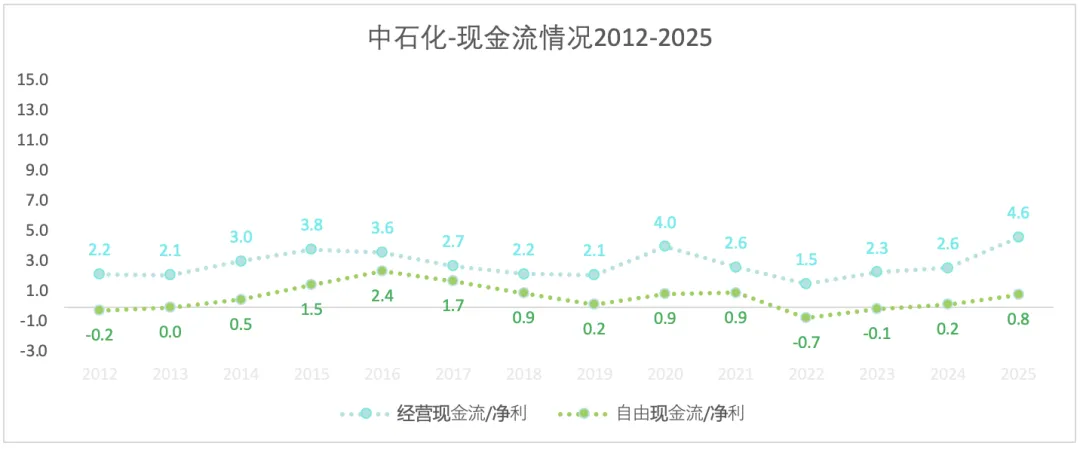

五、现金流

六、股东回报

1)归母净利

从2011-2025,净利润周期波动,没有增长,且目前处在下行阶段。

2)股本变化

2024年,A股增发;2022&2023&2025年,回购。

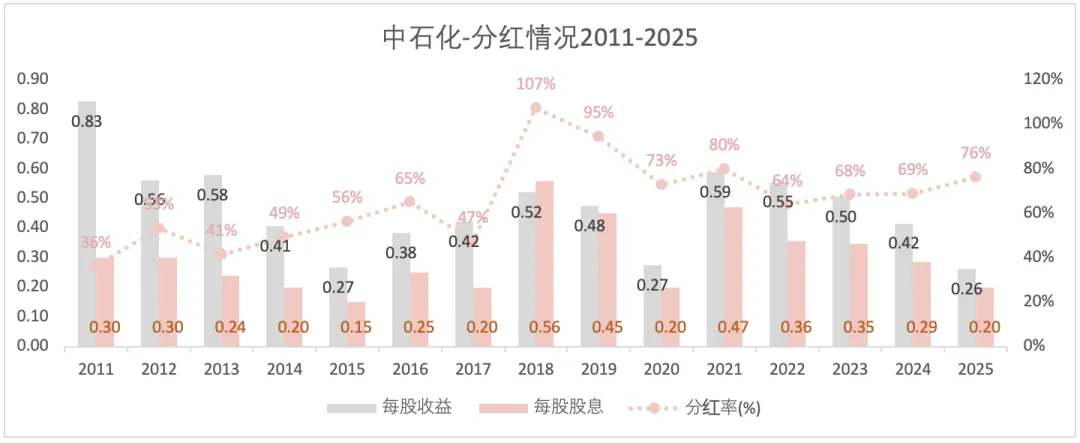

3)分红

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。