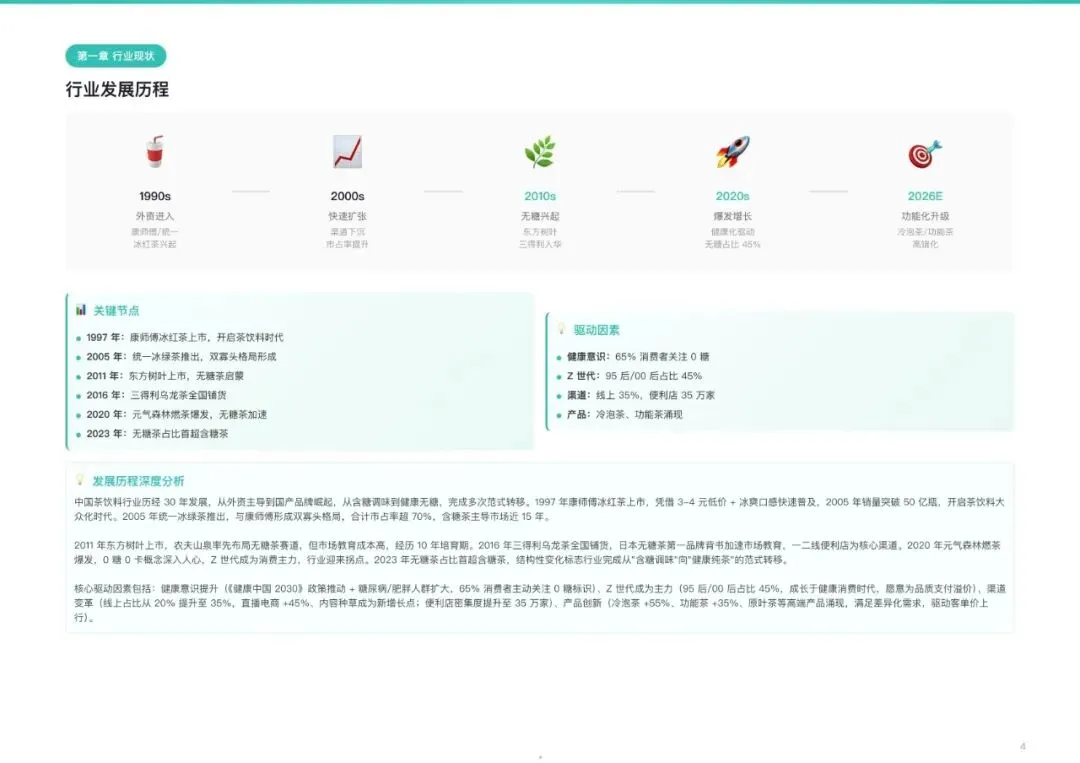

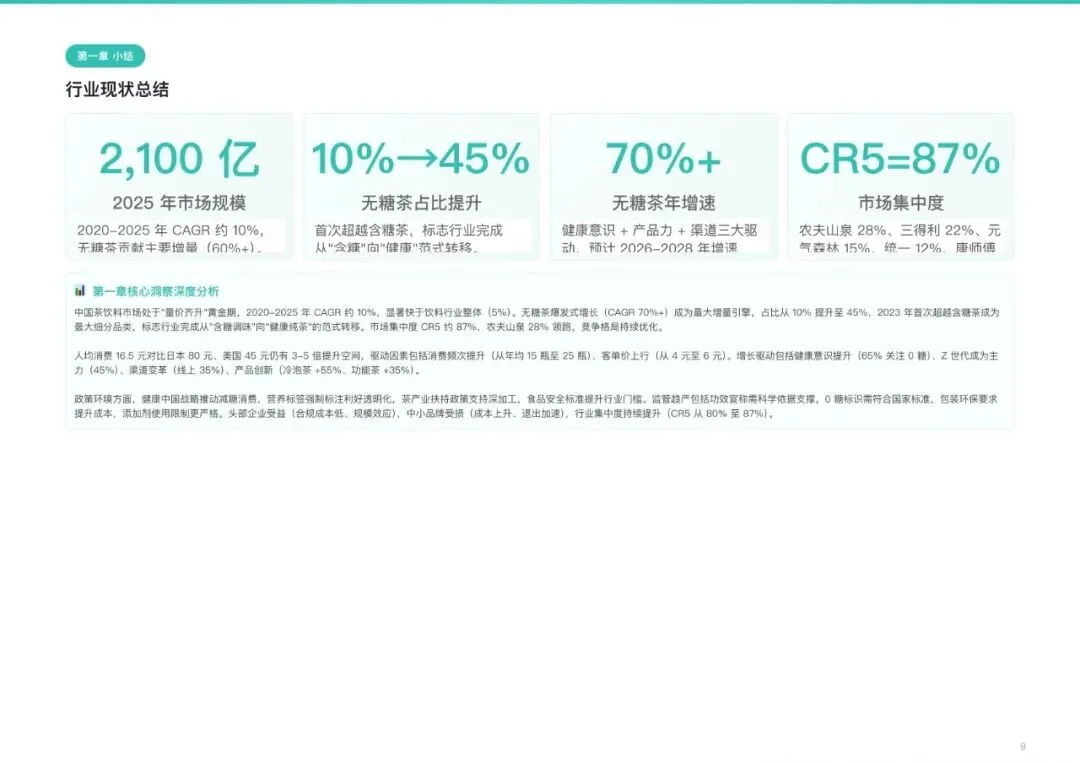

2026年中国茶饮料市场规模预计达2600亿元,近五年复合增长率约10%,显著快于饮料行业整体。市场正经历从含糖调味向健康纯茶的根本性范式转移。

品类分化极为剧烈。无糖纯茶以超70%的增速成为绝对引擎,2025年占比已达35%,预计2026年突破52%,正式成为行业第一大品类。功能茶和冷泡茶分别以35%、55%的增速,占据差异化高端赛道。相比之下,传统含糖茶持续萎缩,占比已从55%跌至30%。

02 消费者洞察

核心用户画像清晰:Z世代占比45%,是消费主力。他们成长于健康消费时代,对零糖产品接受度高达85%,愿意为品质支付5-7元的溢价,且品牌忠诚度低,乐于尝鲜。

购买动机高度聚焦,约65%的消费者首要关注“零糖、零卡”的健康属性,这背后是健康意识觉醒与营养标签强制标注政策的双重推动。女性用户占比55%,对功能诉求更细致,如体重管理、美容养颜等。当前主要消费障碍仍在于价格偏高和部分产品的苦涩口感。

03 竞争格局与核心玩家

行业高度集中,CR5已达87%,且仍在提升。农夫山泉凭借旗下“东方树叶”十余年的布局,以28%的市占率领跑,其优势在于“五零”健康概念深入人心,以及覆盖全国超200万终端的渠道网络。三得利依托日本品牌的强大背书和扎实的高端品质,稳占22%的份额。元气森林作为新势力代表,凭借“零糖”概念先行和强大的线上营销能力,市占率快速攀升至15%,其功能茶系列尤为突出。

传统巨头统一与康师傅正承受转型压力,核心含糖大单品持续下滑,它们试图通过推出无糖新品和深耕下沉市场来稳住阵脚。而喜茶、奈雪等现制茶饮品牌的瓶装化尝试,虽增长迅猛,但受限于供应链和渠道,短期内仍属小众高端市场。

04 未来趋势与投资方向

展望未来,三大方向清晰。一是无糖化将继续加速,预计2028年占比超60%;二是功能性升级成为新蓝海,纤体、提神等产品涌现;三是渠道必须下沉,三四线市场是下一个增量金矿。

投资机会主要集中在:无糖茶龙头企业、功能茶创新品牌,以及受益于品类扩容的上游优质茶叶原料商和终端连锁便利店。

?报告预览

?篇幅限制,仅展示部分内容?

本篇报告知识星球链接

https://t.zsxq.com/qpsaD

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。