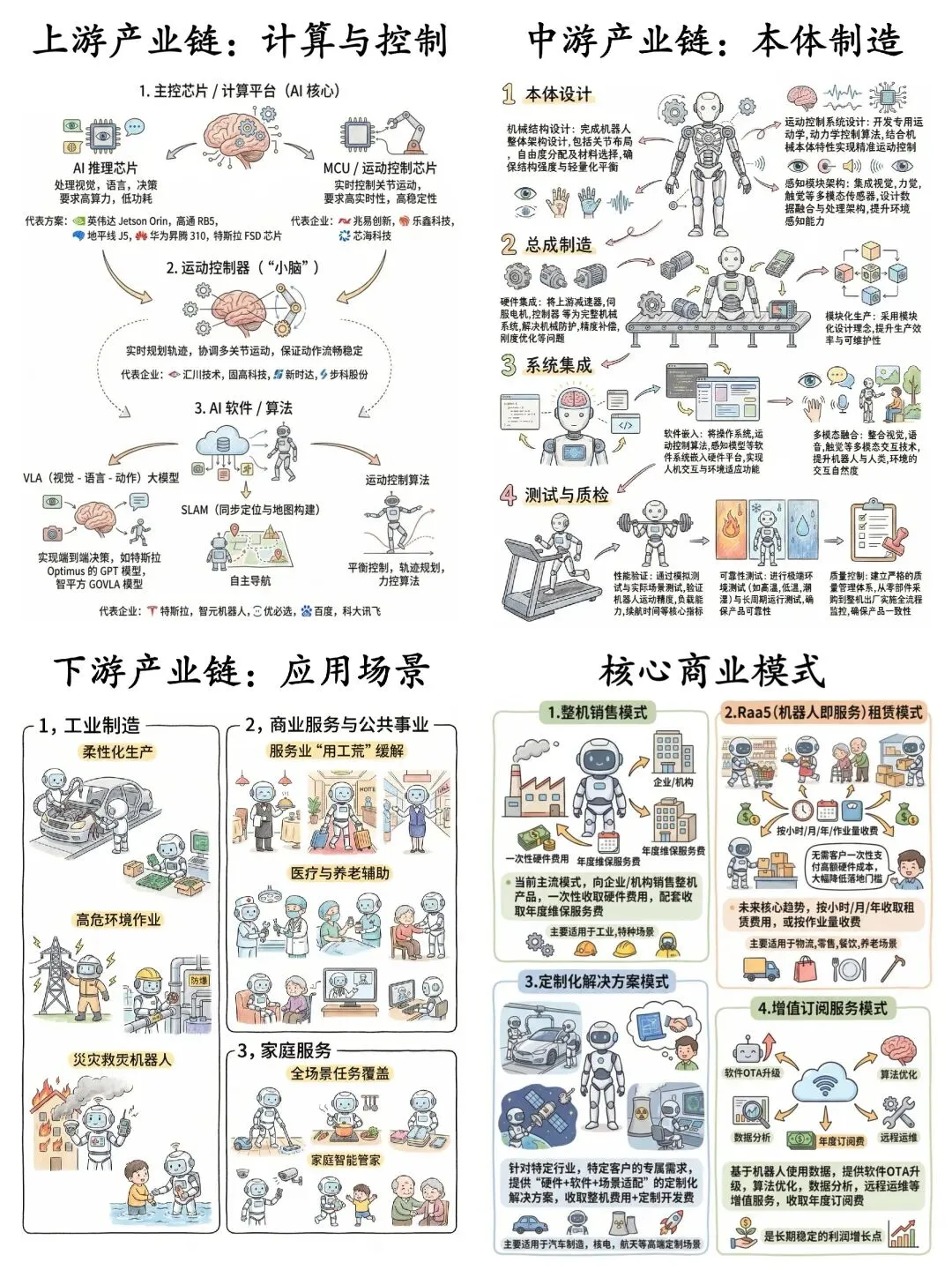

消费电子、无人机与机器人行业正处于高增长、强监管、技术密集的爆发期,中国在全球具备产业链与市场规模双领先优势;研发核心是系统级控制 + 多传感器融合 + 工程化落地,人才以自动化 / 电子 / 计算机 / 航空等理工背景为主。

一、行业整体概况

1. 市场规模与增速(2025-2026)

- 无人机

:中国 2025 年市场规模约1761 亿元(消费级 480 亿,工业级 1281 亿),2026 年预计破2000 亿元,年增约20%;全球约443 亿美元,中国占比超40%。 - 机器人

:中国 2025 年市场规模约4500 亿元(工业 2475 亿、服务 1350 亿、特种 675 亿),2026 年预计5300 亿元,年增约18%;全球 2026 年预计4512 亿元,中国占比超35%。 - 消费电子

:作为基础支撑,2025 年国内规模超5 万亿元,为无人机 / 机器人提供芯片、传感器、电池、结构件等核心供应链。

2. 行业生命周期与竞争格局

- 无人机

:成长期中后期,大疆全球消费级市占70%+;工业级极飞、亿航等崛起,中小厂加速出清(2026 年合规洗牌)。 - 机器人

:工业机器人(成长期中后期,新松、埃斯顿);服务机器人(成长期中期,科沃斯、云鲸);人形机器人(2026 量产元年,优必选、小米)。 - 消费电子

:成熟期,华为、小米、OPPO等主导,供应链成熟、成本敏感、迭代快。

3. 技术成熟度与壁垒

- 无人机

:飞控 / 导航成熟,AI 自主化(L4)、长航时、集群控制为突破点;壁垒在系统集成 + 算法 + 供应链。 - 机器人

:工业机器人高精度 / 高可靠成熟;服务机器人感知 / 交互进阶;人形机器人运动控制 / 具身智能仍处攻坚期;壁垒在精密机械 + 控制算法 + AI。

二、从业者类型与知识需求

1. 无人机行业从业者图谱

研发类(核心,占比约 40%)

- 飞控算法工程师

(硕士为主):自动控制原理、PID/LQR/MPC、传感器融合(EKF/UKF)、姿态解算(四元数)、C/C++/Python、MATLAB/Simulink、PX4/ArduPilot 开源框架。 - 嵌入式开发工程师

:STM32/ARM、RTOS、CAN/UART/SPI、硬件驱动、电路原理图、PCB 基础。 - 导航与感知工程师

:GNSS/RTK、IMU、视觉 SLAM、激光雷达、多传感器标定、OpenCV/PCL。 - 结构与动力工程师

:飞行器动力学、复合材料(碳纤维)、气动设计、电机 / 电调 / 电池选型、散热设计。

非研发类(占比约 60%)

- 测试 / 验证工程师

:适航标准(CCAR-92)、环境测试、可靠性测试、试飞调试。 - 产品 / 方案经理

:用户需求、场景设计、竞品分析、成本控制、合规管理36氪。 - 运维 / 技术支持

:无人机维修、固件升级、故障排查、客户培训。 - 飞手 / 应用工程师

:飞行操控、空域申请、作业流程(植保 / 巡检)、数据处理。

2. 机器人行业从业者图谱

研发类(核心,占比约 45%)

- 运动控制算法工程师

(硕士为主):机器人运动学 / 动力学、正逆运动学、轨迹规划、PID/MPC、关节控制、C/C++/Python、ROS/ROS2。 - SLAM 与导航工程师

:激光 / 视觉 SLAM、地图构建、路径规划(A/RRT)、避障算法、传感器融合、OpenCV/PCL/Gazebo**。 - 具身智能 / AI 工程师

:深度学习、强化学习、大模型应用、物体识别、语义理解、PyTorch/TensorFlow。 - 机械结构工程师

:机械设计、精密传动、减速器选型、材料力学、有限元分析(ANSYS)、公差设计。 - 嵌入式与硬件工程师

:MCU/FPGA、电机驱动、力传感器 / 编码器、电路设计、PCB、工业总线(EtherCAT)。

非研发类(占比约 55%)

- 系统集成工程师

:整机装配、调试、校准、性能优化、多模块联调。 - 应用工程师

:场景适配(工业 / 医疗 / 家用)、二次开发、客户定制化。 - 测试与质量工程师

:可靠性测试、寿命测试、安全认证(CE/UL)、故障分析。

三、可从事研发的专业清单

1. 无人机研发对口专业

核心必选(硕士优先)

- 自动化 / 控制科学与工程

:控制理论、飞控算法、系统建模核心基础。 - 航空航天工程 / 飞行器设计

:气动、结构、动力学、飞行力学专属知识。 - 电子信息工程 / 电子技术

:嵌入式、电路、传感器、通信图传硬件核心。 - 计算机科学与技术

:算法、SLAM、AI、软件架构智能核心。 辅助相关

- 导航工程 / 测绘工程

:GNSS/RTK、定位、地图导航方向。 - 机械设计制造及其自动化

:结构、材料、加工工艺机械方向。 - 电气工程及其自动化

:电机、电调、电源管理动力方向。

2. 机器人研发对口专业

核心必选(硕士优先)

- 自动化 / 控制科学与工程

:运动控制、轨迹规划、系统辨识控制核心。 - 机械电子工程 / 机电一体化

:机械 + 电子融合、精密机构、传动系统整机核心。 - 电子信息工程

:嵌入式、硬件驱动、传感器、工业总线硬件核心。 - 计算机科学与技术 / 人工智能

:SLAM、机器视觉、深度学习、具身智能智能核心。 辅助相关

- 力学(工程力学 / 理论力学)

:动力学、运动学、有限元分析仿真基础。 - 材料科学与工程

:结构材料、轻量化、耐磨 / 耐热结构方向。 - 工业设计

:外观、人机交互、产品体验消费级方向。

四、国内外政策环境(2024-2026)

1. 中国政策(扶持 + 强监管双主线)

无人机

- 2024.1.1

:《无人驾驶航空器飞行管理暂行条例》施行,分类管理、实名登记、执照准入(250g 以上)。 - 2026.5.1

:强制国标《实名登记和激活要求》《运行识别规范》实施,一机一码、全程可追溯、实时监管36氪。 - 产业扶持

:低空经济纳入国家战略,深圳 / 湖南 / 四川试点空域开放;工信部推动适航认证、国产化替代、集群技术攻关。 - 合规成本

:单机型适航认证300-800 万元,周期18-24 个月,加速中小厂出清。

机器人

- 2025 政府工作报告

:将具身智能、智能机器人纳入国家战略,列为未来产业。 - 工信部规划

:2026 年推进人形机器人量产、核心零部件国产化(减速器 / 伺服电机 / 控制器)、场景规模化落地。 - 地方政策

:上海 / 深圳 / 苏州出台专项补贴,支持研发投入、产线建设、应用示范。

2. 国外政策(限制 + 竞争,以美国为主)

无人机

- 美国

:2025.12 FCC 将中国无人机及核心零部件列入受限清单,禁止进口;2026.1《可信无人机法案》要求联邦采购100% 美 / 盟国供应链;2025.7 启动 232 调查,拟加征关税或配额限制。 - 欧盟

:2024 年实施EU Drone Regulation,与中国适航标准互认;对高风险无人机(250g 以上)强制CE 认证、远程识别。

机器人

- 美国

:2026.3 参议员提出《美国安全机器人技术法案》,禁止联邦采购中国机器人及设备,限制数据交互;聚焦高端制造 / 军事应用,扶持本土企业。 - 欧盟

:推行机器人标准化(ISO)、安全认证、伦理规范;工业机器人领域与中国技术竞争 + 市场互补。

五、研发人员最核心能力(无人机 vs 机器人)

1. 无人机研发核心:飞控系统 + 多传感器融合 + 工程化稳控

- 飞控算法(灵魂)

:毫秒级姿态解算、强风抗干扰、故障容错(电机 / 传感器失效)、厘米级悬停精度;大疆核心壁垒在12 万行飞控代码 + 1.7 万项系统集成专利。 - 多传感器融合(感知中枢)

:IMU+GPS / 北斗 + 视觉 + 激光雷达数据协同,高频(100Hz+)数据处理、噪声抑制、时空校准。 - 工程化落地(关键)

:小型化、低功耗、高可靠(-40℃~85℃)、成本控制(消费级)、适航合规。

2. 机器人研发核心:运动控制 + 环境感知 + 具身智能(人形)

- 运动控制(基础)

:多关节协同、高精度轨迹跟踪、力控柔顺(人机交互)、抗干扰(地面不平 / 负载变化);人形机器人需0.05 秒级重心计算、实时动力学求解。 - 环境感知与导航(智能)

:SLAM 建图、动态避障、语义理解、多模态感知(视觉 / 力觉 / 超声波);工业机器人侧重高精度定位(±0.01mm),服务机器人侧重复杂环境适应性。 - 具身智能(未来)

:大模型赋能、自主决策、技能迁移、人机共融;2026 年量产关键在场景化落地、成本下探、可靠性提升。

3. 二者共性核心:系统思维 + 数学建模 + 工程实践 + 跨学科协作

- 系统思维

:不局限于单一模块,全局优化、权衡取舍(性能 / 成本 / 体积 / 功耗)。 - 数学建模

:线性代数、概率论、微分方程、滤波理论是算法根基。 - 工程实践

:仿真 - 测试 - 迭代闭环、动手能力、问题排查、抗压能力。 - 跨学科协作

:控制 + 机械 + 电子 + 计算机 + 材料多团队协同。

六、总结与趋势展望

- 行业前景

:无人机与机器人是消费电子 + AI + 先进制造融合的黄金赛道,未来 5 年复合增速 15%-20%,中国凭借供应链完整、市场庞大、政策支持主导全球竞争。 - 人才需求

:研发岗硕士占比 50%+,核心是自动化 / 电子 / 计算机 / 航空等理工背景,具备算法 + 硬件 + 工程复合能力者稀缺。 - 核心壁垒

:无人机胜在飞控系统集成 + 低成本量产;机器人强在精密运动控制 + 具身智能落地;二者均需长期技术积累 + 大规模数据迭代。