本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

深圳市鼎阳科技股份有限公司(股票代码:688112),英文名称Siglent Technologies CO.,Ltd.,成立于2007年,2021年12月1日在上海证券交易所科创板上市。公司注册地位于深圳市宝安区,法定代表人为秦轲。公司是一家研发驱动型的高新技术企业,是国家重点"小巨人"企业,主营业务为数字示波器、波形和信号发生器、频谱分析仪、矢量网络分析仪、可编程电源、万用表等通用电子测试测量仪器的研发、生产和销售。公司自主品牌"SIGLENT"已经成为全球知名的通用电子测试测量仪器品牌。公司总部位于深圳,在马来西亚建立了生产基地并已于2025年4月正式投产,产品及服务遍及全球80多个国家及地区。公司是全球极少数具有数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大通用电子测试测量仪器主力产品研发、生产和销售能力的厂家,同时也是全球极少数同时拥有这四大主力产品并且四大主力产品全线进入高端领域的企业。

二、公司目前所处的发展阶段:

鼎阳科技目前处于高速成长与高端化战略深化阶段。公司正从"量的扩张"向"质的提升"转型,产品结构持续优化,高端产品占比从2017年的2%提升至2025年的32%,中端产品占比48%,低端产品占比20%。公司2025年共发布15款新产品,包括20GHz高带宽数字示波器、16GHz带宽12-bit高分辨率数字示波器、67GHz射频微波信号发生器等高端产品。公司正处于技术突破关键期,持续高强度的研发投入(2025年研发费用1.45亿元,占营业收入24.09%)推动产品档次不断提升,同时马来西亚生产基地投产标志着全球化制造布局初步形成。公司正逐步实现从追赶国外优势企业到部分领域并跑甚至领跑的跨越。

三、财报及研报要点:

1、业绩情况:

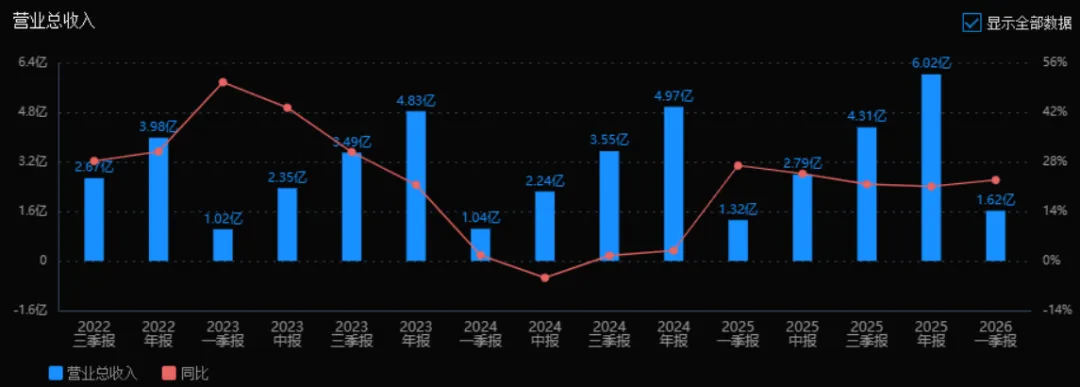

1)营业总收入:

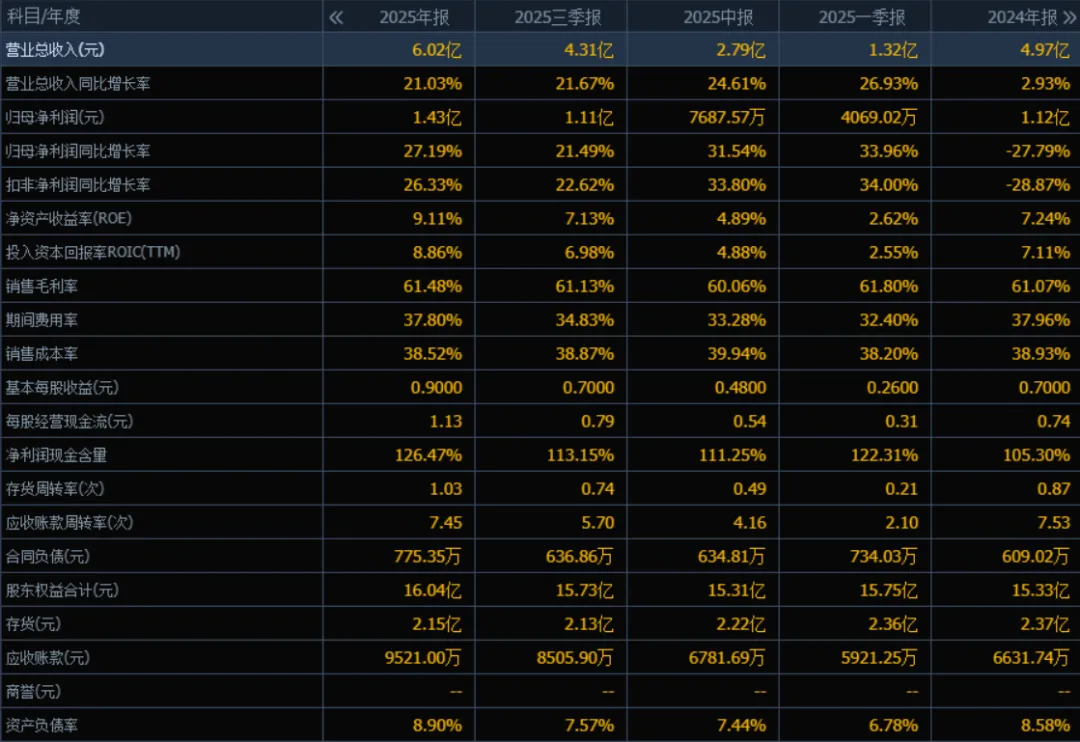

2025年的营业总收入为 6.02亿元,相较于2024年的4.97亿元增长了 21.03%。评价:公司营收增长明显加速(2024年同比仅增长2.93%),显示业务扩张或市场需求增强,成长性改善显著。

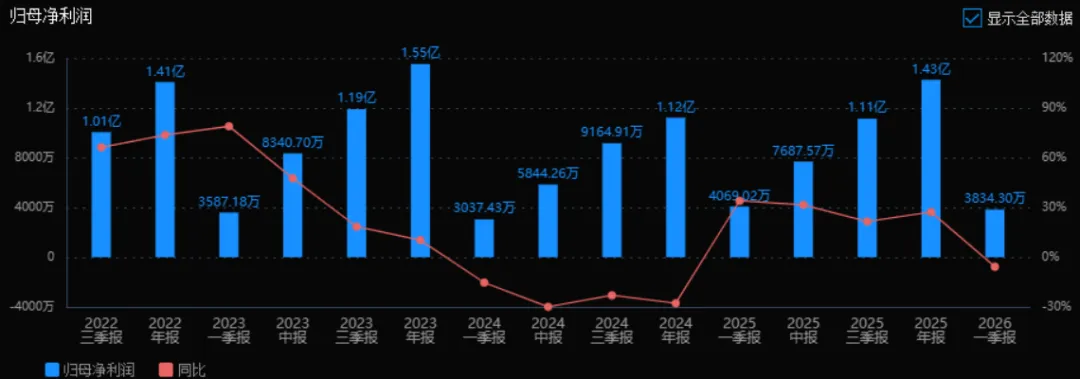

2)归母净利润:

2025年的归母净利润为 1.43亿元,相较于2024年的1.12亿元增长了 27.19%。评价:净利润增速高于营收增速,说明盈利能力提升。相比2024年负增长(-27.79%),2025年实现强劲反转,经营质量向好。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 9.11%,ROIC为 8.86%;2024年ROE为 7.24%,ROIC为 7.11%。两者均有所提升。评价:资本回报效率改善,股东及投入资本的使用效率提高,表明公司盈利能力和资本配置能力增强。

4)销售毛利率:

2025年销售毛利率为 61.48%,2024年为 61.07%,略有提升。评价:毛利率保持高位且微增,说明产品定价能力或成本控制能力稳定,竞争优势未削弱。

5)期间费用率:

2025年期间费用率为 37.80%,2024年为 37.96%,略有下降。评价:费用控制略有改善,但整体仍偏高。在营收增长下费用率未上升,说明管理效率提升。

6)销售成本率:

2025年销售成本率为 38.52%,2024年为 38.93%,小幅下降。评价:成本率下降与毛利率提升对应,反映成本控制或产品结构优化,有助于利润增长。

7)净利润现金含量:

2025年净利润现金含量为 126.47%,2024年为 105.30%,明显提升。评价:净利润的现金保障能力很强且改善,盈利质量高,经营现金流健康,财务风险低。

8)存货周转率和应收账款周转率:

存货周转率:2025年为 1.03次,2024年为 0.87次,提升。

应收账款周转率:2025年为 7.45次,2024年为 7.53次,略有下降。评价:存货管理效率提高,但应收账款回收速度略微放缓,需关注后续回款情况,整体运营能力稳定。

9)应收账款和存货:

应收账款:2025年为 9521万元,2024年为 6632万元,增加。

存货:2025年为 2.15亿元,2024年为 2.37亿元,下降。评价:存货下降有利于释放资金占用,但应收账款增长较快,可能反映销售政策放宽或回款周期拉长,需警惕坏账风险。

10)资产负债率:

2025年资产负债率为 8.90%,2024年为 8.58%,略有上升但仍极低。评价:公司几乎没有财务杠杆,偿债风险极低,但同时也可能表明财务政策偏保守,融资利用不足。

综上所述:

该公司2025年业绩表现明显优于2024年,营收和净利润均实现双位数增长,且净利润增速超过营收,盈利质量高(净利润现金含量超120%)。毛利率、ROE、ROIC、存货周转率等核心指标均有所改善,费用率和成本率控制良好。需关注的点:应收账款增长较快、周转率微降,可能带来回款压力;资产负债率过低,未来可适当提升财务杠杆以促进增长。总体来看,公司经营健康、成长性恢复、现金流扎实,属于稳健成长型企业,具备较好的财务安全边际。

2、核心竞争力:

(1)研发平台和团队优势:公司拥有国家认可的CNAS测量实验室、省级高端通信测量仪器工程技术研究中心和省级工业设计中心等研发平台,承担建设"深圳市智能宽带精密电子测量仪器工程研究中心"。2025年末研发人员275人,占公司总人数的47.66%,其中硕士及以上92人,本科168人;研发人员平均薪酬35.28万元。公司构建了股权激励以及基本工资、年度和月度绩效奖金相结合的长短期激励方案。

(2)技术和产品创新优势:公司拥有一系列核心技术,包括"高带宽低噪声示波器技术"(国内领先,带宽已达20GHz)、"高波形刷新率示波器技术"(波形刷新率1,000,000wfm/s,国内领先)、"高采样率DDS信号发生器技术"(最高输出频率5GHz,采样率12GSa/s,国内领先)、"基于任意内插的逐点输出技术"(输出信号抖动<10ps,国内领先)、"实时频谱分析技术"(频率范围2Hz-50GHz,国内领先)、"宽带矢量信号分析技术"(支持5GNR、LTE/LTE-A、WLAN等多制式,国内领先)、"矢量网络分析技术"(方向性41dB,动态范围144dB,国内领先)、"高精度7位半电压、电流、电阻测量技术"(国内领先)等。截至2025年末,公司拥有有权专利435项(其中发明专利272项)和软件著作权41项。

(3)研发投入强度高:2025年研发投入14,502.06万元,同比增长33.67%,占营业收入的比例为24.09%,同比提升2.28个百分点。2023年研发投入占比17.82%,2024年21.81%,2025年24.09%,研发投入强度逐年提升。

(4)产品矩阵完善:公司是全球极少数同时拥有数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大主力产品的厂家,四大主力产品销售渠道共享,终端用户重叠度高,相互之间能够产生良好的协同效应。

(5)全球化渠道优势:公司已在全球市场建立起完善稳固的经销体系,产品销售遍及全球超过80个国家和地区,与力科(Teledyne LeCroy)和亚马逊建立了稳定的业务合作关系。

3、重要财务指标分析:

毛利率:2025年公司整体毛利率为61.48%,维持在较高水平。主营业务毛利率62.12%,同比增加0.34个百分点。其中四大主力产品毛利率63.89%,其他产品毛利率54.10%。境内销售毛利率62.65%,境外销售毛利率61.49%。直销毛利率67.64%,经销毛利率61.74%。高端产品整体毛利率较高,推动公司整体盈利能力维持高位。

净利率:2025年净利率为23.69%(净利润1.43亿元/营收6.02亿元),较2024年的22.54%有所提升。

资产负债率:2025年末资产负债率为8.90%(负债总额1.57亿元/资产总额17.61亿元),较2024年末的8.58%略有上升,但整体仍处于极低水平,财务结构非常稳健。

现金流:2025年经营活动产生的现金流量净额1.80亿元,同比增长52.76%,显著高于净利润,盈利质量优异。期末现金及现金等价物余额12.51亿元,资金充裕。

ROE:2025年加权平均净资产收益率9.11%,同比增加1.87个百分点;扣非后加权平均净资产收益率8.88%,同比增加1.77个百分点。

人均产出:2025年在职员工577人,实现营业收入6.02亿元,人均产出约104万元;研发人员275人,人均研发投入约53万元。

4、品牌质量及客户资源:

品牌影响力和美誉度:公司自主品牌"SIGLENT"已经成为全球知名的通用电子测试测量仪器品牌。公司先后获得国家专精特新"小巨人"企业、重点"小巨人"企业、国家知识产权优势企业、广东省知识产权示范单位、广东省高端通信测量仪器工程技术研究中心、广东省工业设计中心等荣誉。2023年获评"粤港澳大湾区战略性新兴产业领航企业",2024年获批"博士后创新实践基地",2025年获批"校企共建实训基地",获评"第二批深圳市制造业单项冠军企业"、"2025高端制造卓越竞争力上市公司"、"第十九届中国上市公司成长百强"等。公司产品多次获得"全球电子成就奖"、"中国专利优秀奖"、"深圳市科技进步奖"等奖项。

产品质量水平:公司产品质量稳定,已达到国外优势企业同档次产品的类似或更优性能指标。公司建立了国家认可的CNAS测量实验室,先后通过ISO9001国际质量管理体系认证和ISO14001环境管理体系认证,所有出口产品均通过欧盟CE认证,部分产品通过TUV认证。公司20GHz高带宽数字示波器、16GHz带宽12-bit高分辨率数字示波器、50GHz频谱分析仪、50GHz矢量网络分析仪、67GHz射频微波信号发生器等产品性能指标国内领先,部分指标达到国际先进水平。与是德科技、罗德与施瓦茨、力科、泰克等国外优势企业相比,公司同档次产品具备类似或更优的性能指标,且价格更低,具备较高的性价比。

客户分布:公司产品广泛应用于通讯、半导体、汽车电子、医疗电子、消费电子、教育科研、工业自动化、新能源等领域。由于年报中客户名称因商业秘密豁免披露,具体客户名称未公开。但从应用领域看,涵盖国内外知名终端用户,包括高校(浙江大学、南京大学、电子科技大学、西安电子科技大学、山东大学等众多高校通过产学合作项目)、科研机构、电子制造企业等。2025年前五名客户销售额12,704.42万元,占年度销售总额21.11%。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

通用电子测试测量仪器行业属于仪器仪表制造业中的电子测量仪器制造(分类代码4028),是现代电子信息产业的基础和先行官,技术含量高,是一个国家的战略性装备。电子测量仪器是技术密集、知识密集型产品,是几乎所有现代产业科研、生产、试验、维修的基本条件和重要工具。

上游主要包括电子元器件(如FPGA、ADC、DAC等芯片)、金属材料、塑料材料等原材料供应商,以及PCB、结构件等加工厂商。上游核心芯片(特别是高带宽ADC、DAC、FPGA等)技术门槛高,部分高端芯片仍依赖进口。

下游应用领域广泛,包括通讯、半导体、汽车电子、医疗电子、消费电子、教育科研、航空航天、国防军工等。随着5G通信、物联网、人工智能、新能源汽车、半导体国产化等产业发展,对电子测试测量仪器的需求持续增长。

2、行业的市场容量及未来增长速度:

根据Technavio报告,全球通用电子测试测量仪器市场规模持续增长。虽然年报中未披露具体的市场规模预测数据,但从行业发展趋势看,受益于全球电子信息产业持续发展、5G/6G通信建设、半导体产业扩张、新能源汽车普及、人工智能算力需求爆发等因素,行业整体保持稳健增长。预计全球电子测试测量仪器市场年复合增长率在5%-8%左右,其中高端产品市场增速更快。中国市场由于半导体国产化、高端制造升级等因素,增速预计高于全球平均水平,年复合增长率可能在10%以上。

3、公司的市场地位:

公司是全球极少数具有数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大主力产品研发、生产和销售能力的通用电子测试测量仪器厂家之一,也是全球极少数同时拥有这四大主力产品并且四大主力产品全线进入高端领域的企业。在国内企业中,公司是技术领先的通用电子测试测量仪器企业之一。

从行业梯队看,第一梯队为是德科技(Keysight)、泰克(Tektronix)、力科(Teledyne LeCroy)、罗德与施瓦茨(Rohde&Schwarz)等欧美企业,占据全球中高端产品市场的主要份额。公司以鼎阳科技为代表的国内极少数优势企业通过持续研发投入,已具备中高端产品的研发、生产和销售能力,正在率先缩短与国外优势企业的差距。

具体市场占有率方面,年报未披露具体数据,但从产品结构看,公司高端产品占比已达32%,且高端产品营收同比增长57.14%,说明公司在高端市场的份额正在快速提升。在国内高分辨率数字示波器市场和射频微波类产品市场,公司已形成明显的竞争优势。

4、公司的竞争对手:

国际竞争对手:是德科技(Keysight)、泰克(Tektronix)、力科(Teledyne LeCroy)、罗德与施瓦茨(Rohde&Schwarz)等,这些企业在高端产品领域具有先发优势和技术积累。

国内竞争对手:普源精电、固纬电子、致远仪器等国内电子测试测量仪器企业,主要集中在中低端市场。

5、公司对于竞争对手的竞争优势:

(1)性价比优势:公司现有产品与国外优势企业同档次产品相比,具备类似或更优的性能指标,且价格明显更低。随着经营规模扩大,规模优势将逐步凸显,产品成本逐步降低,性价比优势将进一步加强。

(2)四大主力产品协同优势:公司是全球极少数同时拥有四大主力产品的厂家之一,销售渠道共享,终端用户重叠度高,相互之间产生良好协同效应,提高品牌影响力并增加客户黏度。

(3)技术追赶与突破能力:公司已推出20GHz高带宽数字示波器、67GHz射频微波信号发生器等高端产品,在部分技术指标上已达到或接近国际领先水平,且持续加大研发投入,技术差距不断缩小。

(4)快速响应和定制化能力:作为本土企业,公司能够更快速地响应国内客户需求,提供更及时的技术支持和售后服务。

(5)全球化布局优势:马来西亚生产基地已于2025年4月投产,有利于优化全球产能配置,降低跨境供应链波动风险,强化产品交付效率。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息、行业发展趋势及公司战略规划,对未来三年利润增长情况进行推测分析:

2026年利润增长预测:预计净利润约1.75-1.85亿元,同比增长约23%-30%。

增长驱动因素:(1)高端化战略持续深化,2025年发布的15款新产品将在2026年全面放量,特别是SDS8000A系列(16GHz、12-bit)、SDS8204A(20GHz)、SSG6M80A(20GHz多通道相参微波信号发生器)等高端产品将进入销售旺季,高端产品营收占比有望从32%提升至38%-40%;(2)马来西亚生产基地产能爬坡,有效缓解产能瓶颈,提升交付能力;(3)境内高分辨率示波器和射频微波产品延续高增长态势,预计境内营收增速保持在40%以上;(4)行业自然增长带来约5%-8%的增量。其中,约60%的增长来自公司自身高端产品放量和产能扩张,40%来自行业自然增长和市场份额提升。

2027年利润增长预测:预计净利润约2.15-2.35亿元,同比增长约23%-27%。

增长驱动因素:(1)公司在研项目持续推进,根据年报披露,数字示波器项目(预计总投资1.20亿元,累计投入9,374.87万元)、矢量网络分析仪项目(预计总投资7,450万元)、信号发生器项目(预计总投资9,130万元)、频谱分析仪项目(预计总投资1.00亿元)等将在2027年前后陆续结出成果,更高带宽、更高频率的新产品将上市;(2)马来西亚基地产能全面释放,规模效应显现,单位成本下降;(3)直销渠道建设成效显现,直销占比从15.91%进一步提升至20%左右,直销毛利率(67.64%)高于经销,带动整体盈利能力提升;(4)射频微波类产品矩阵完善,竞争优势转化为市场份额,预计射频类产品营收占比持续提升;(5)行业方面,6G预研、半导体国产化加速、新能源汽车智能化等将带动测试测量需求增长,行业增速预计8%-10%。其中,约55%的增长来自新产品上市和产能扩张,45%来自行业增长和市场份额提升。

2028年利润增长预测:预计净利润约2.65-2.95亿元,同比增长约23%-26%。

增长驱动因素:(1)公司计划研发的20GHz以上带宽数字示波器、5GHz以上任意波形发生器、67GHz以上射频微波信号发生器、50GHz以上频谱分析仪和矢量网络分析仪等更高端产品有望在2028年前后推出,进一步打开高端市场天花板;(2)核心部件自主可控取得突破,年报提及公司正在加强通用电子测试测量仪器核心部件研发,实现高端产品核心部件技术自主可控将降低成本、提升毛利率;(3)全球化渠道深化,日本、韩国、印度、东南亚等新兴市场推广成效显现,境外收入增速回升至10%以上;(4)品牌溢价能力增强,随着高端产品技术突破,公司逐步从性价比竞争向技术竞争转变,产品均价和毛利率有望持续提升;(5)行业自然增长及公司市场份额提升。其中,约50%的增长来自技术突破带来的产品升级和产能释放,50%来自行业增长和全球化拓展。

三年年均复合增长率预测:2026-2028年三年年均复合增长率约为23%-28%。

这一预测基于以下关键假设:(1)公司持续保持24%左右的研发投入强度,确保技术领先性;(2)高端化战略顺利推进,高端产品占比每年提升5-8个百分点;(3)马来西亚基地运营顺利,未出现重大供应链风险;(4)宏观经济和电子信息产业保持稳健发展,未出现严重衰退;(5)国际贸易环境未发生极端恶化,公司海外市场拓展不受重大阻碍。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:69.04、64.18、61.68

注:$鼎阳科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

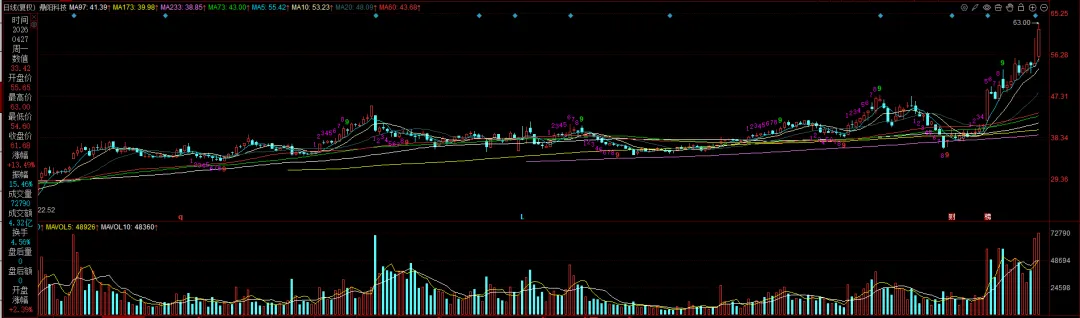

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。