恒瑞医药2026年第一季财报纵横分析

第1章概述

1.1摘要

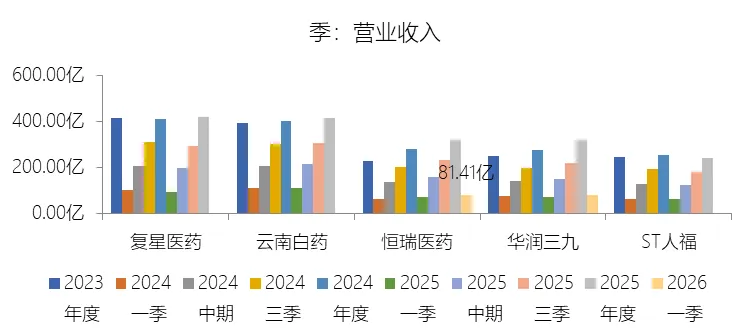

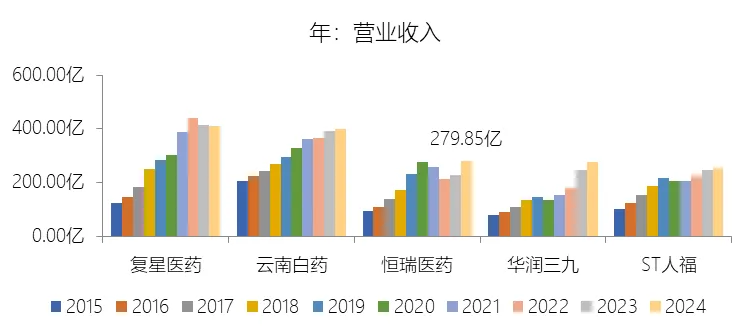

一、业绩总体概览

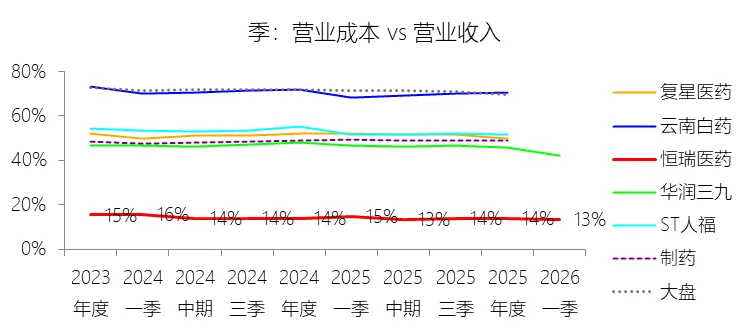

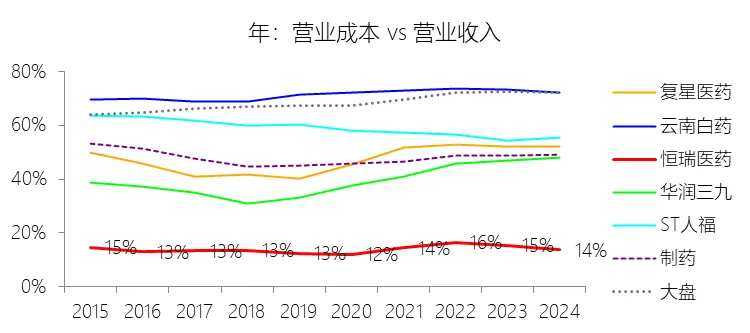

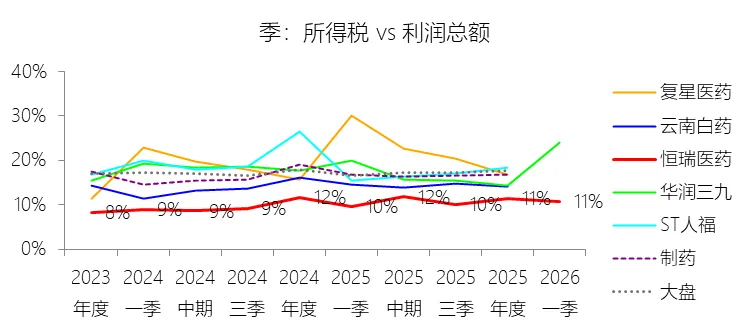

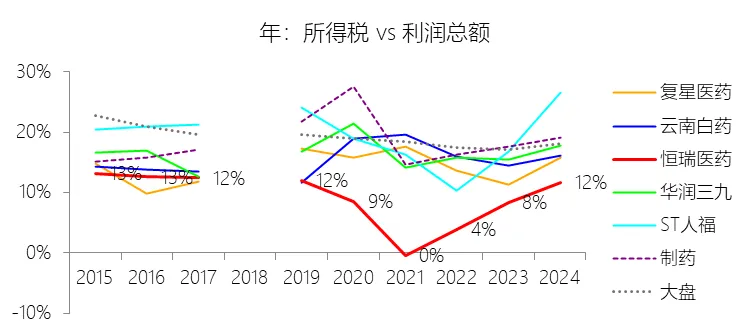

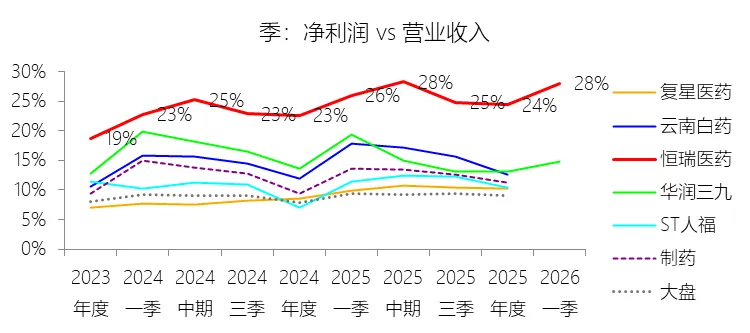

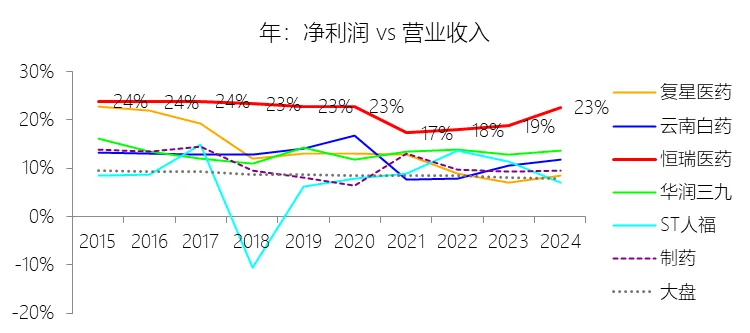

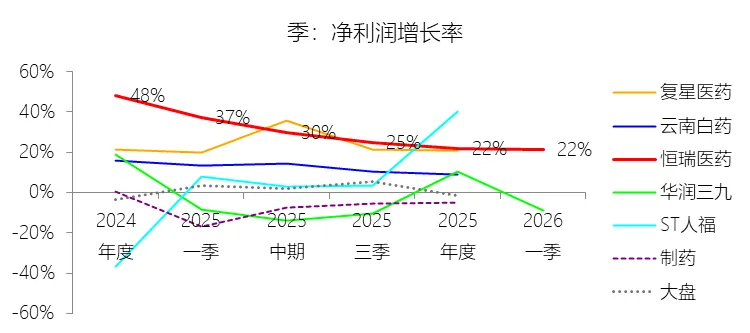

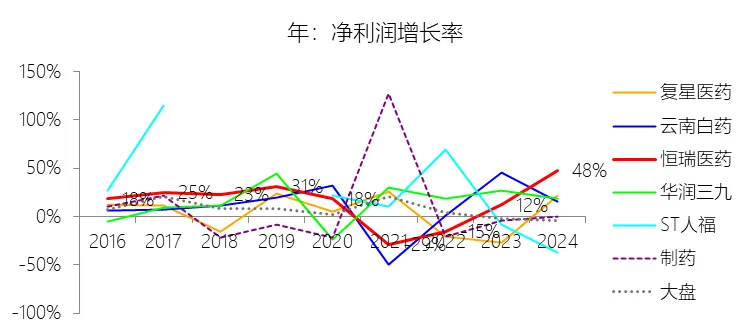

二、利润表关键指标

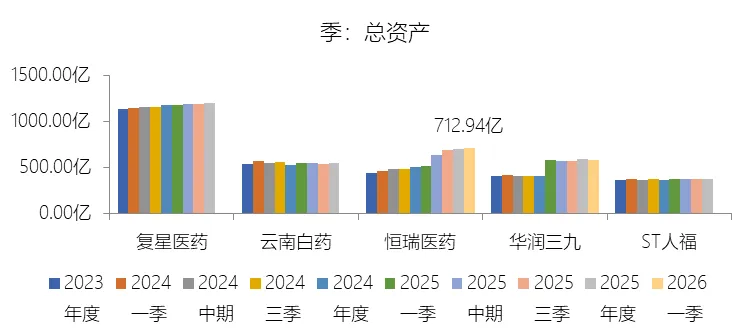

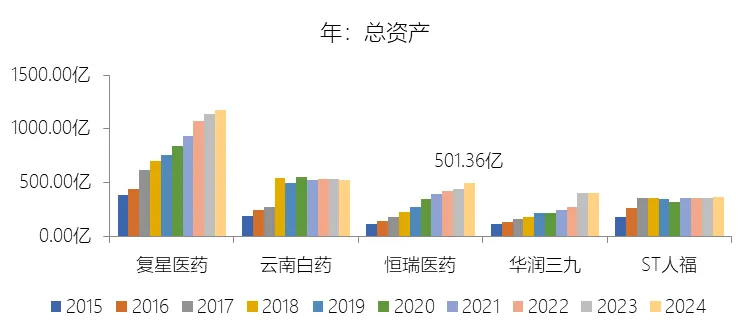

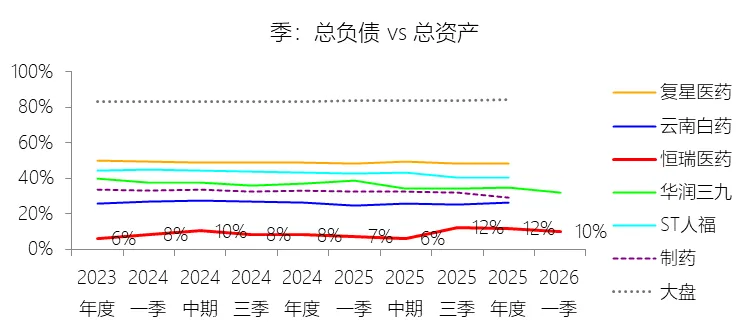

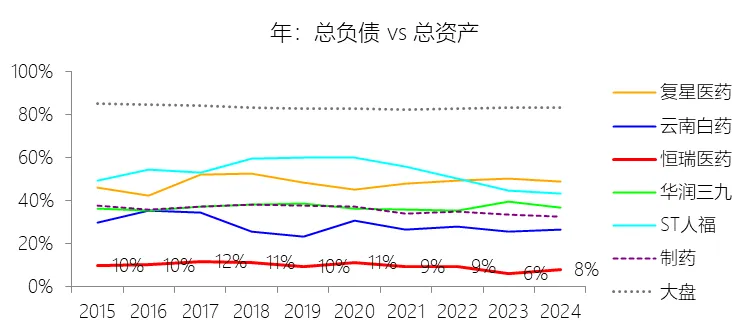

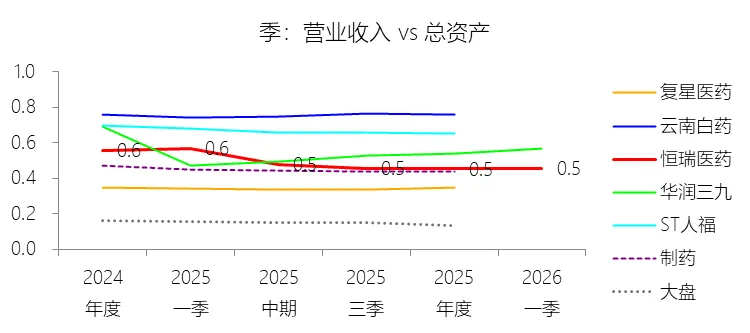

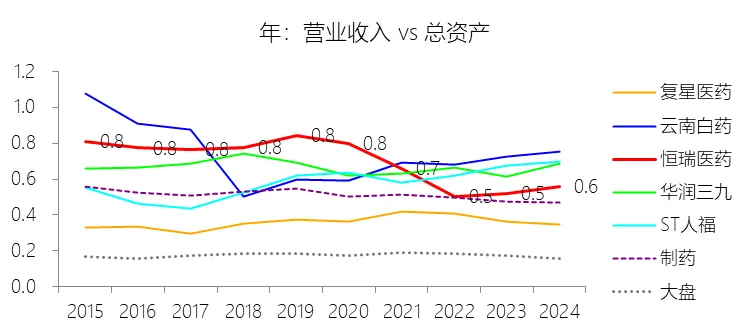

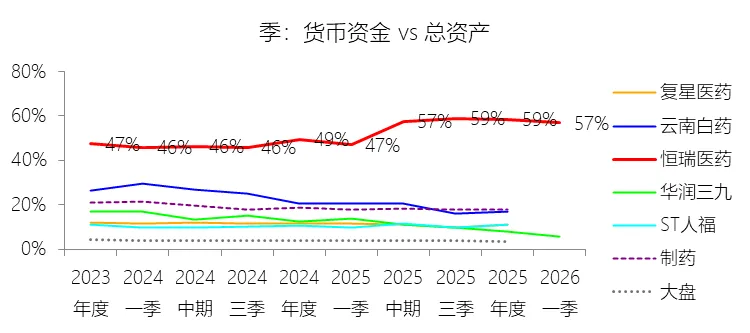

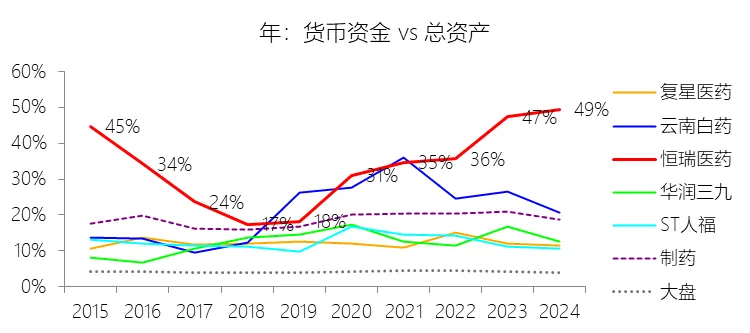

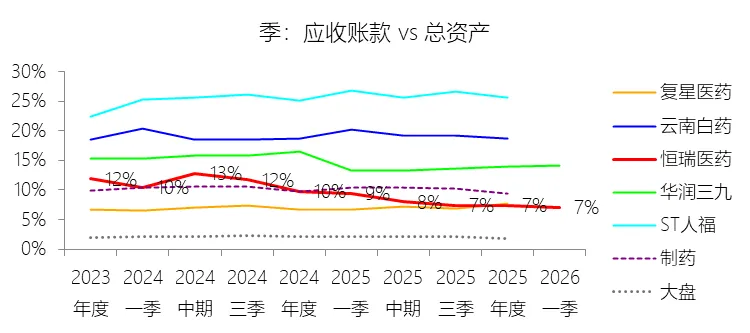

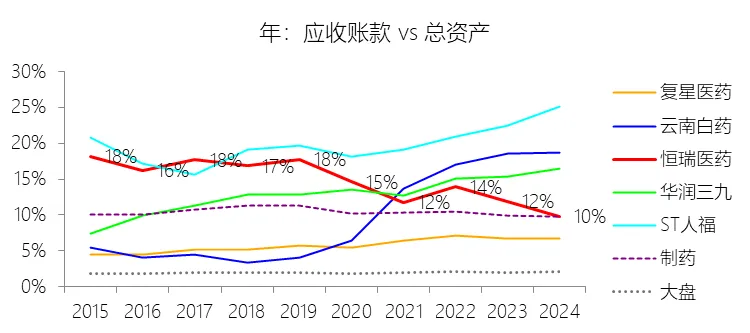

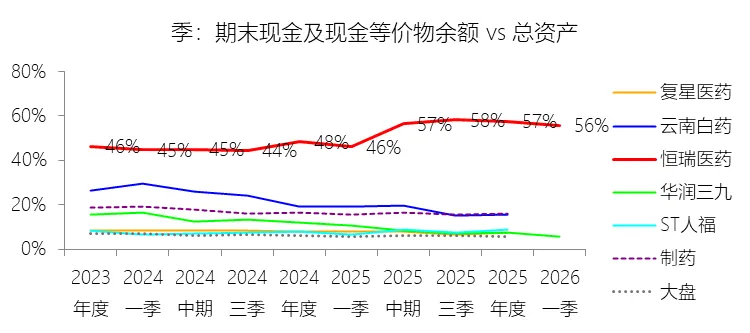

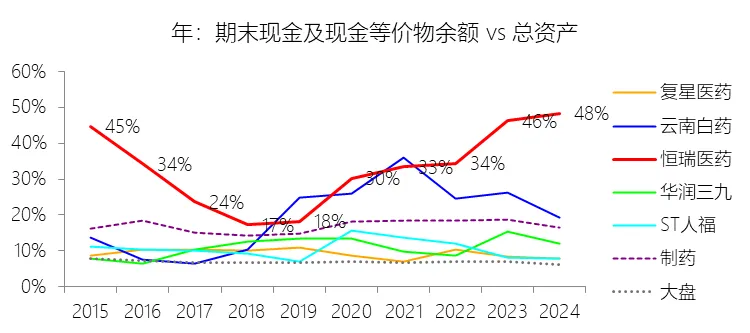

三、资产负债表主要特征

四、现金流量表要点

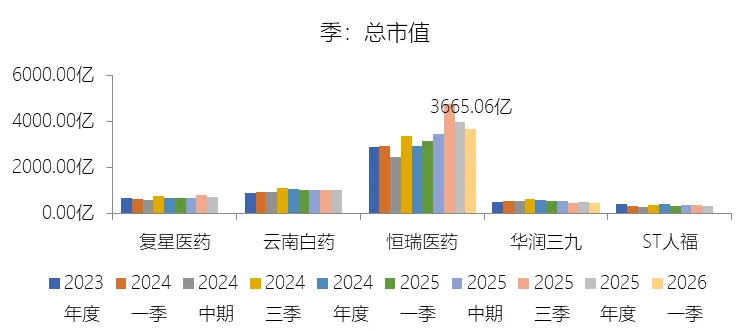

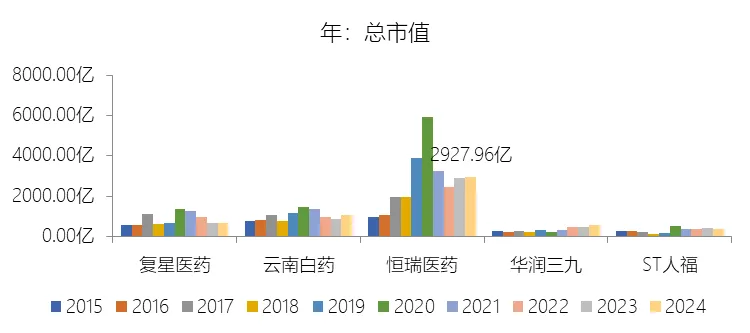

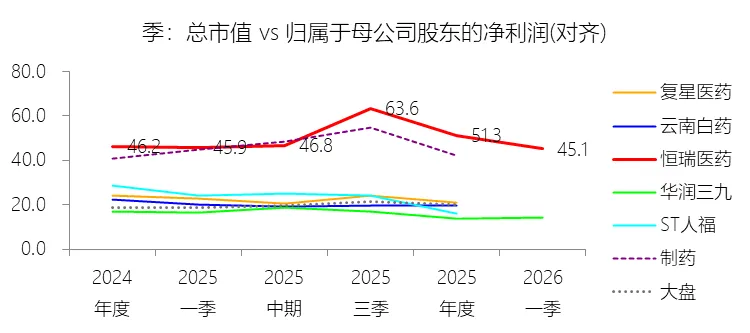

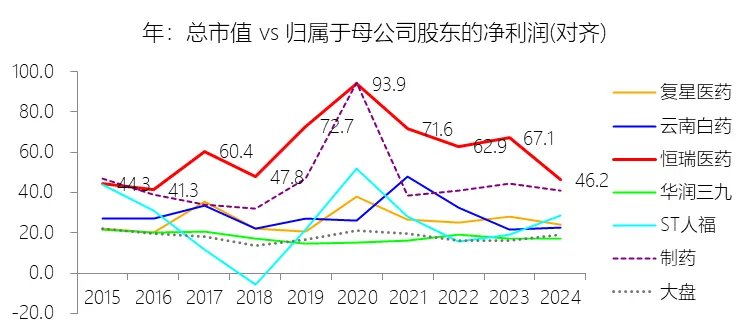

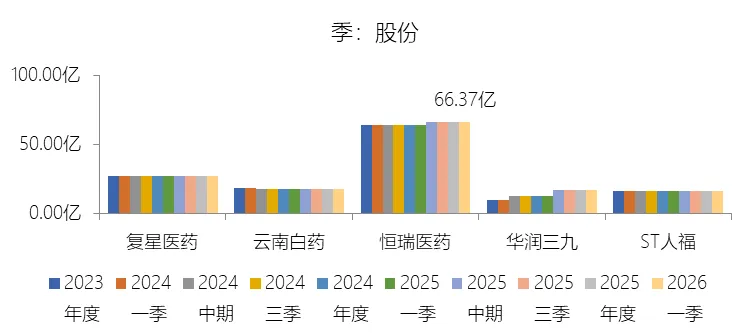

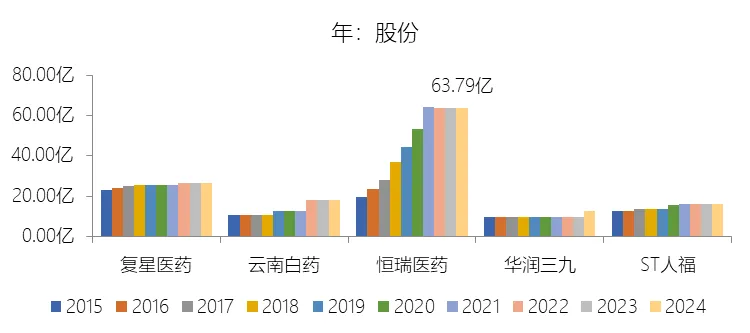

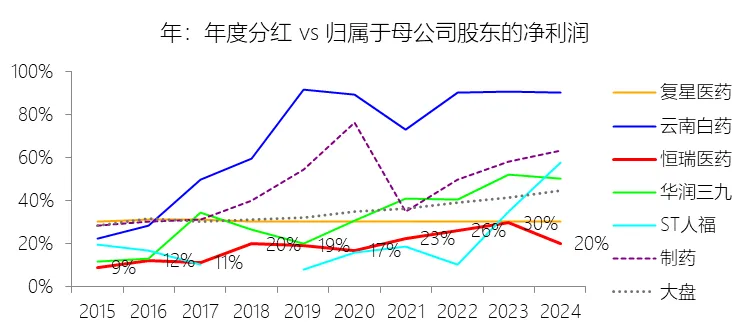

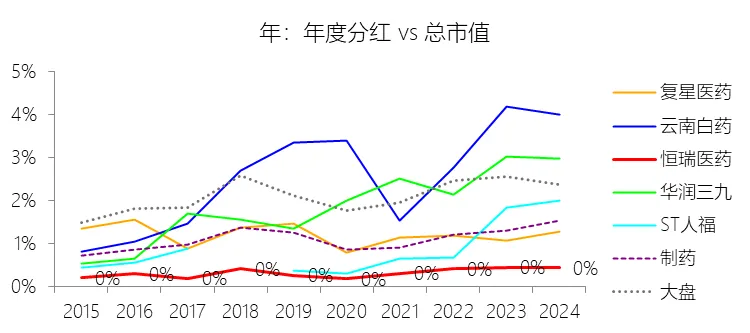

五、估值与市场表现

六、竞争格局与长期优势

七、主要风险提示

1.2优劣

恒瑞医药核心优劣势分析

十大优势

一、创新药转型成效卓著,收入结构持续优化

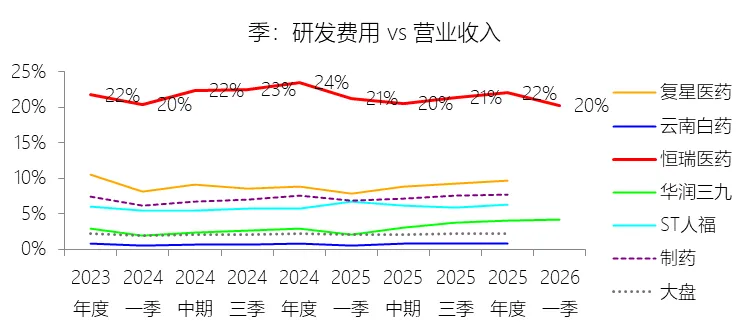

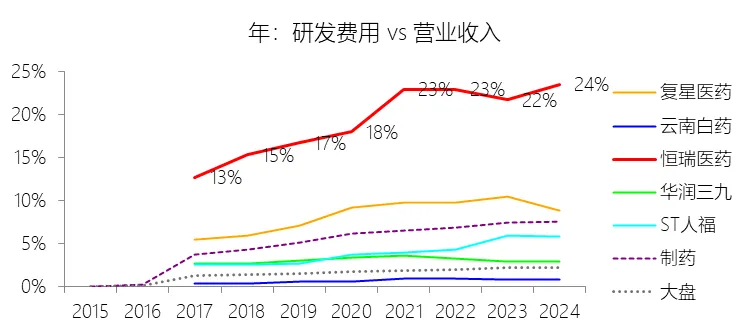

二、研发管线规模居全球前列,创新壁垒深厚

三、盈利能力行业领先,净利率长期维持高位

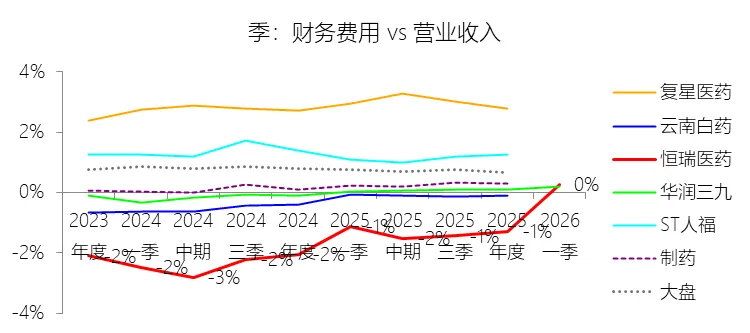

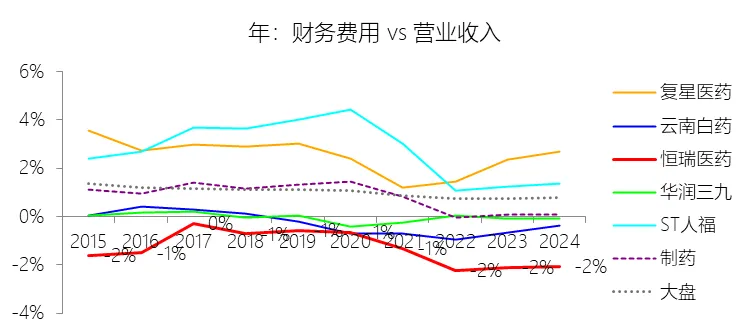

四、财务结构极度稳健,现金储备雄厚

五、国际化布局密集,大额对外许可确认能力突出

六、商业化网络覆盖广泛,渠道下沉能力强劲

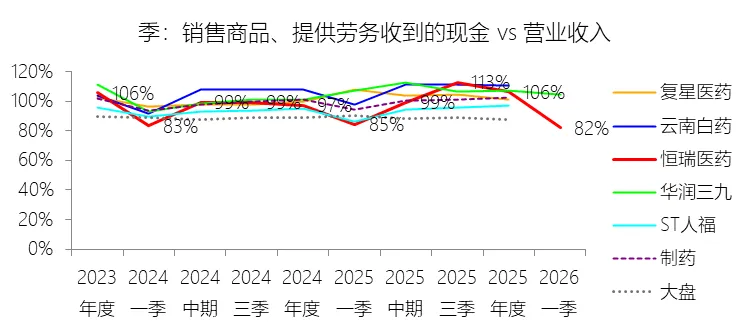

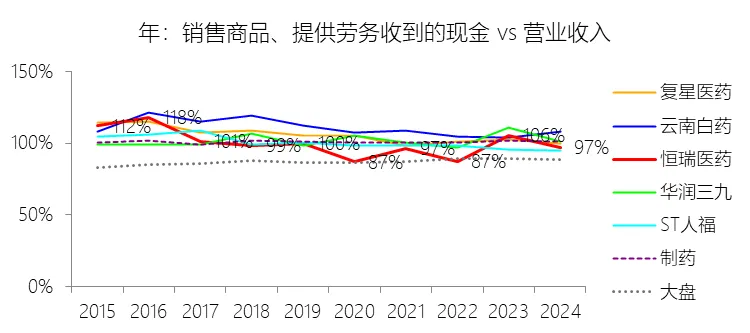

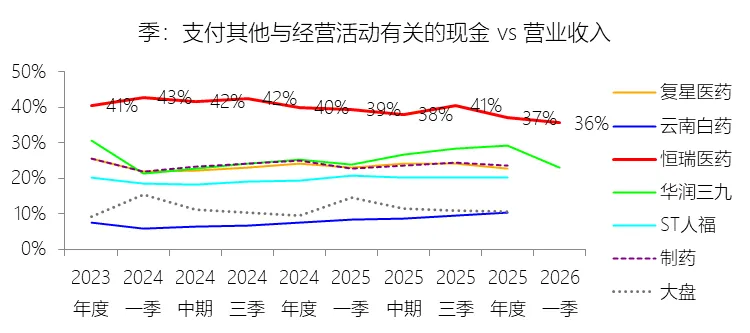

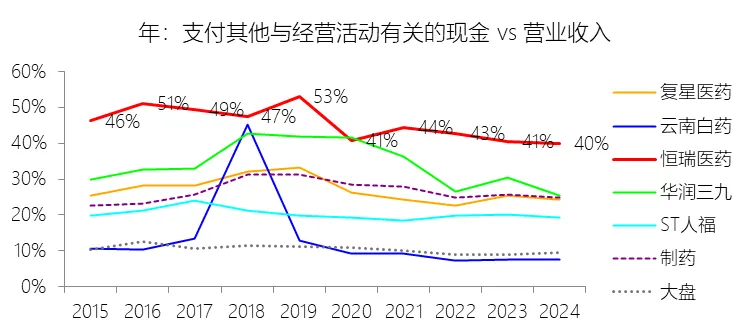

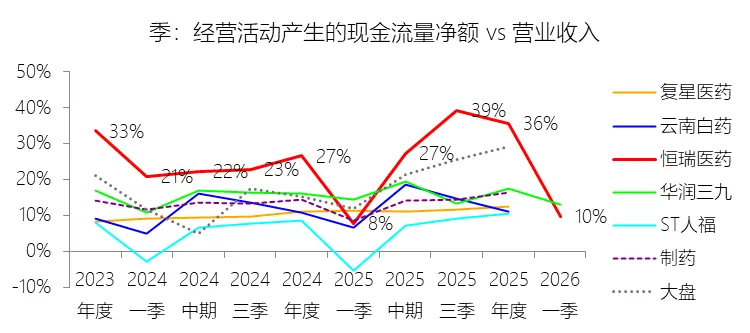

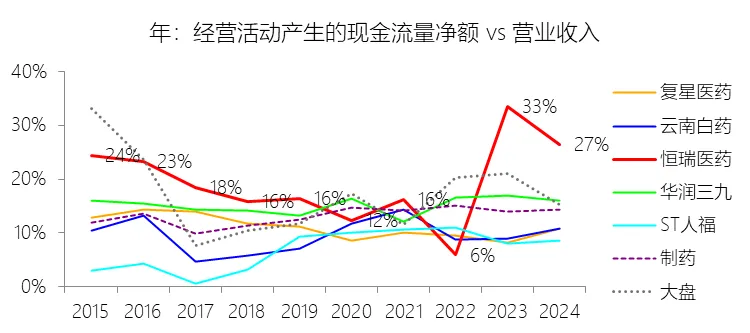

七、经营活动现金流改善明显,盈利质量持续提升

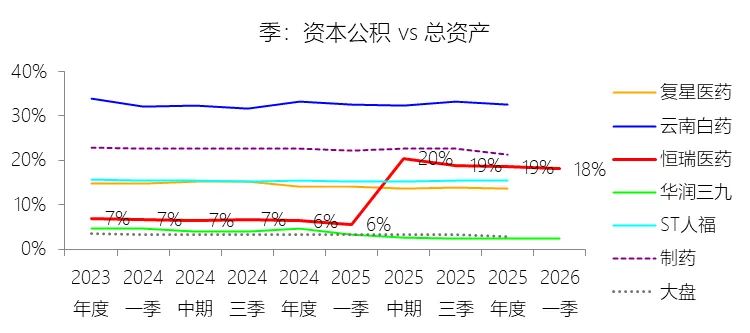

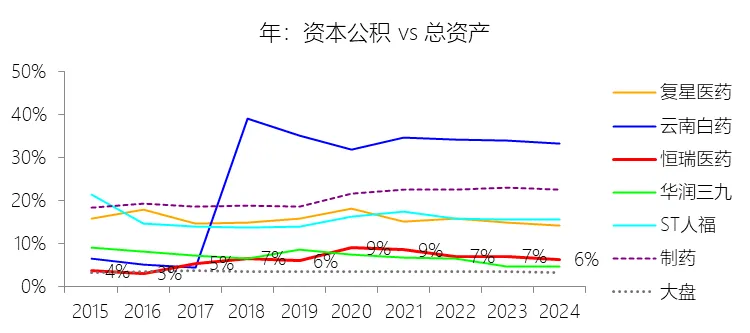

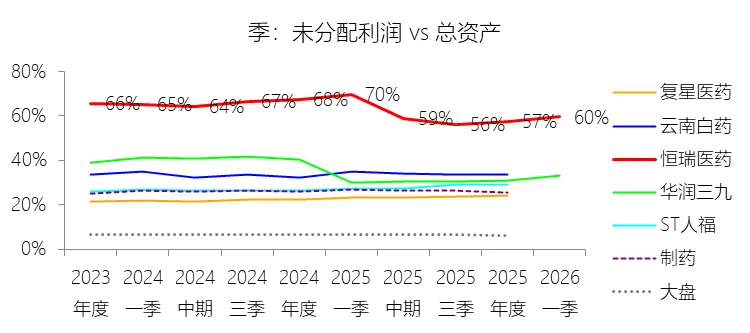

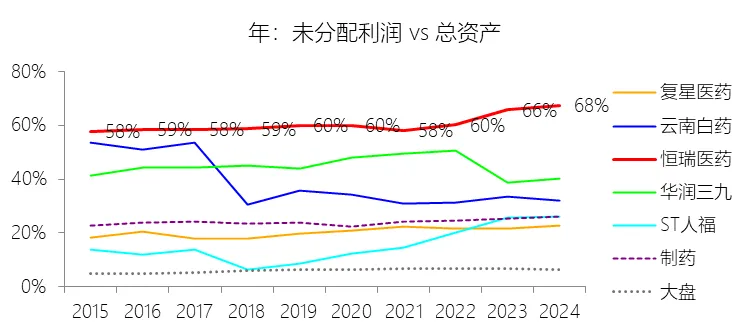

八、股东权益积累持续,未分配利润占比突出

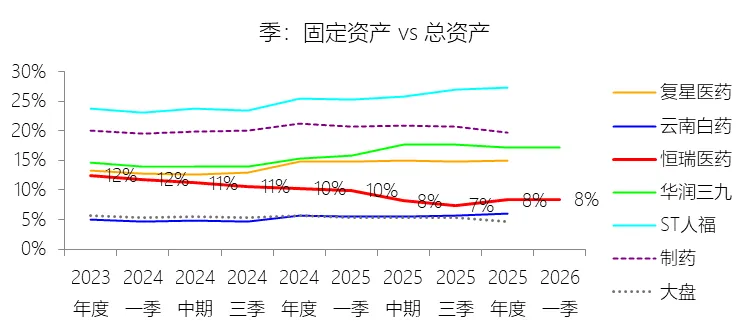

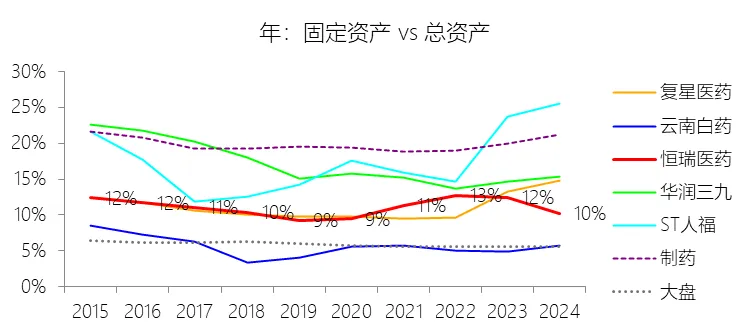

九、资产质量优良,轻资产运营特征显著

十、长期市值增长韧性强,龙头溢价持续获市场认可

十大劣势

一、营收增速存在明显的基数敏感性,可持续性面临考验

二、仿制药带量采购持续冲击,存量收入空间长期受压

三、创新药医保谈判压价,利润空间压缩效应不可忽视

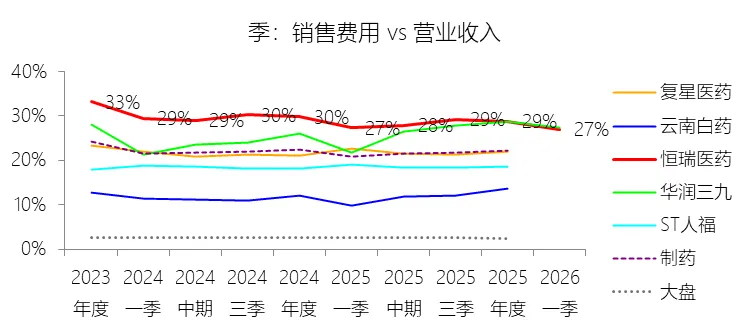

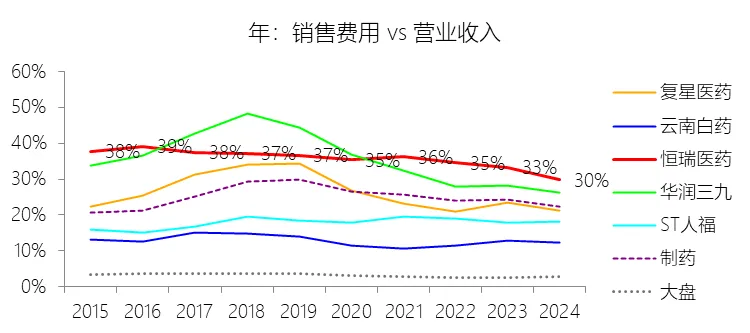

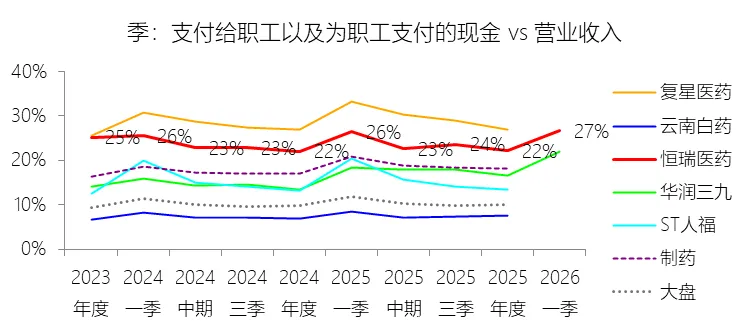

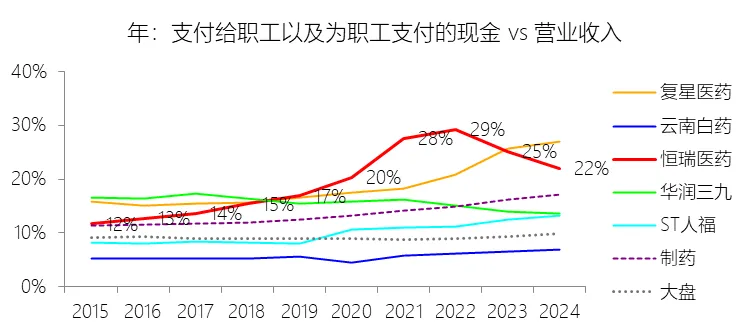

四、销售费用率长期高于行业均值,市场推广成本结构偏重

五、总资产周转率偏低且持续下行,资产使用效率存在提升空间

六、研发投入强度高但转化周期长,短期存在较大不确定性

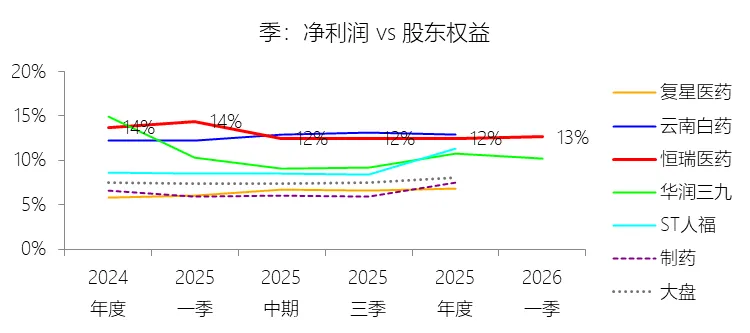

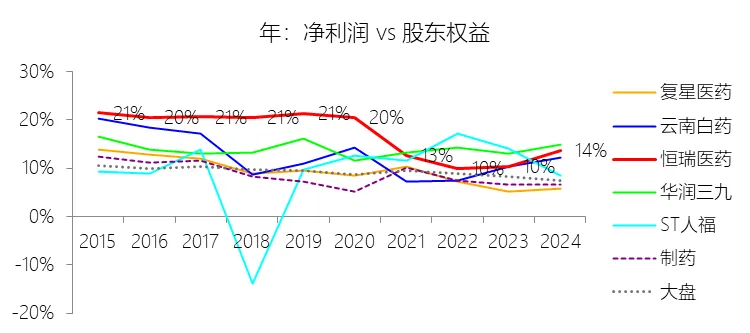

七、净资产收益率承压,资本回报效率有所下滑

八、财务费用由负转正,利息收入优势减弱

九、市值在高基数后阶段性回调,短期股东信心面临波动

十、同质化竞争加剧,热门赛道内卷压力持续上升

第2章利润表

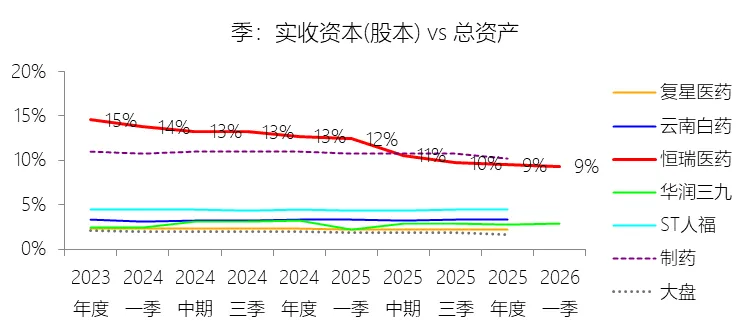

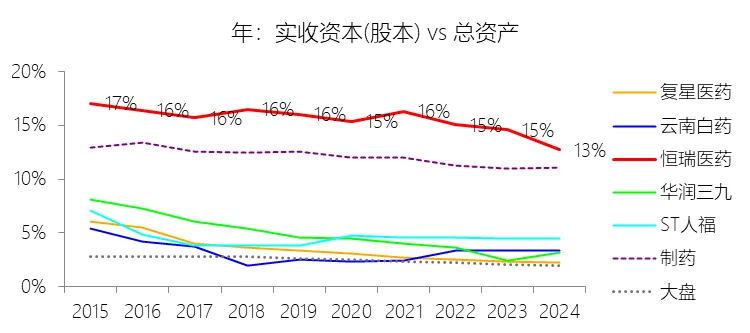

第3章资产负债表

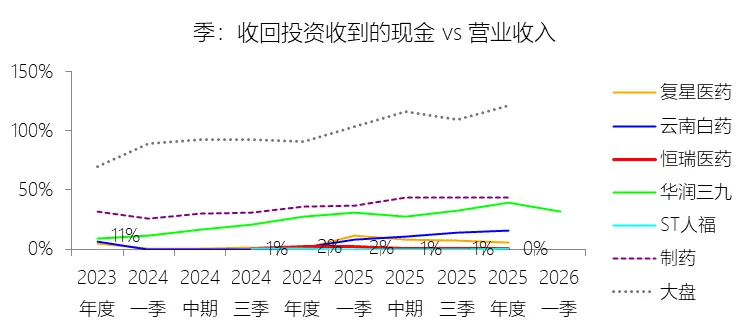

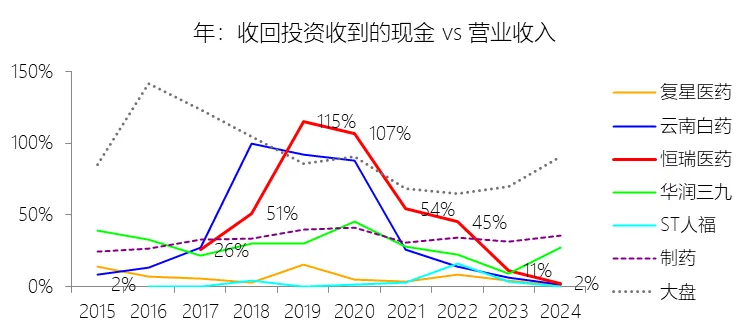

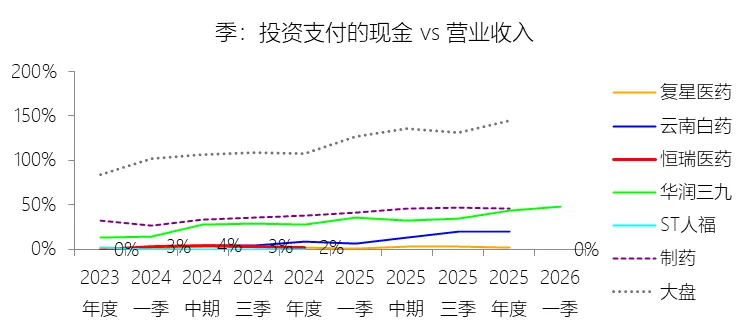

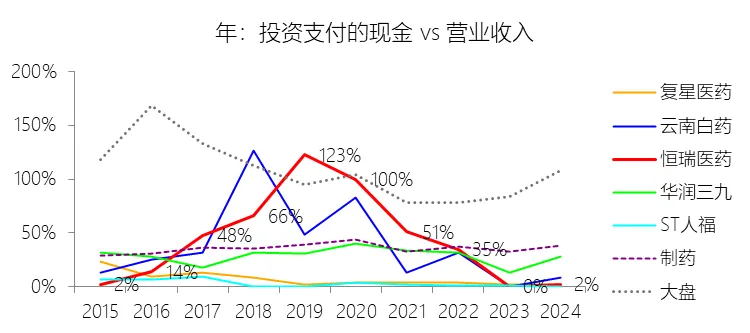

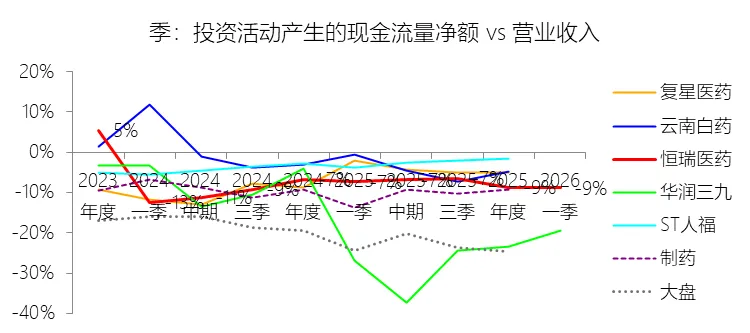

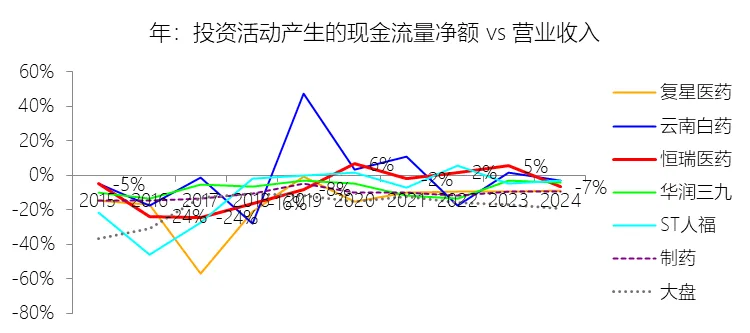

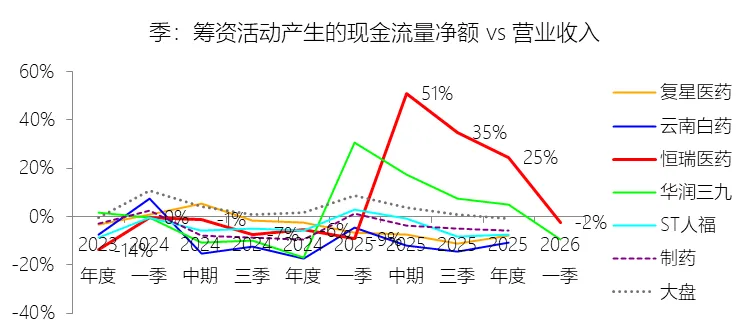

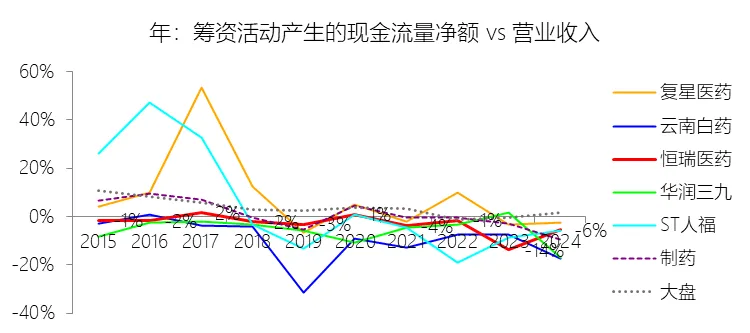

第4章现金流量表

第5章估值