一、半导体材料——光刻胶行业情况

行业概况:当前AI算力、数据中心与智能终端需求持续放量,驱动全球半导体行业步入上行周期,晶圆厂资本开支、产能稼动率维持高位,具备消耗性、复购属性的半导体材料成为产能落地核心受益环节;先进逻辑、HBM、3D NAND等高阶工艺还带动材料单片用量、应用品类及产品价格同步提升,进一步放大板块增长弹性。叠加全球供应链安全重塑、下游晶圆厂本土材料导入意愿增强,国产化进程从长期逻辑快速兑现。目前我国半导体材料整体国产化率仅15%,高端领域高度依赖进口,其中光刻胶被海外巨头近乎垄断,KrF、ArF、EUV品类国产化率极低,供应链断供风险突出、替代需求最为迫切;同时高端湿电子化学品、高纯含氟电子特气、CMP耗材、半导体靶材等细分领域同样受制海外,叠加关键原材料出口管控趋严,国内具备量产实力的本土材料企业,迎来客户快速验证、份额持续提升的明确发展机遇。

1、什么是光刻胶?

芯片的诞生,依赖于一道精妙的工艺——光刻。而光刻胶,就是这道工艺里最不可或缺的“墨水”。

光刻胶,又称光致抗蚀剂,是一种由树脂、感光材料和溶剂三种主要成分组成的对光敏感的混合液体。其工作原理类似胶片相机的底片:将光刻胶涂布于晶圆表面,经光照曝光后,曝光区域与未曝光区域的溶解性发生截然不同的变化;再经显影液处理,溶去可溶部分,芯片的电路图案便得以精确“印刷”在晶圆上。后续再经蚀刻、离子注入等工序,最终在硅基板上形成纳米级的电路结构。

光刻工艺的地位举足轻重:据中国科学院微电子研究所数据,一颗芯片的制造往往需要进行10至50道光刻工序,光刻成本约占整个芯片制造成本的35%,耗时占整个芯片工艺的40%—60%。光刻胶的性能直接决定了线宽精度与良率,是整条产业链上技术壁垒最高的材料之一。

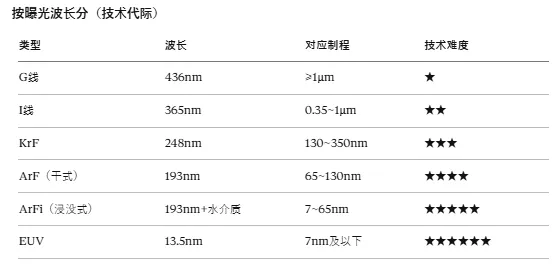

技术演进路径清晰:波长越短,分辨率越高,制程越先进,技术壁垒也越陡峭。当前最先进的EUV光刻胶,全球仅有极少数企业掌握量产能力。

按应用领域分:光刻胶从下游应用来看,分为PCB光刻胶、显示面板光刻胶(LCD/OLED)和集成电路光刻胶(含晶圆制造与先进封装),技术壁垒依次递增。

3、光刻胶的产业链结构

光刻胶产业链清晰且高度专业化:

上游:树脂单体、感光剂(PAC/PAG)、溶剂等核心原材料——目前我国高端树脂与感光剂仍高度依赖进口,构成“原材料卡脖子”。

中游:光刻胶配方合成与量产——核心在于精密配方,属于典型知识密集型制造。

下游:PCB(印刷电路板)、液晶显示面板、IC芯片制造,广泛服务于消费电子、汽车电子、数据中心等领域。

4、全球市场格局:五家寡头垄断95%

全球光刻胶市场呈现高度垄断格局,日本JSR、TOK(东京应化)、信越化学、富士电子材料,以及美国陶氏化学五家企业合计垄断全球约95%的市场份额,在EUV光刻胶领域更是形成近乎绝对的寡头格局。

全球市场规模方面,据QY Research数据,全球光刻胶市场规模预计从2025年约67亿美元增长至2032年近99亿美元,年复合增速约6%,且高阶产品用量与价值量同步提升。

中国市场方面,据弗若斯特沙利文数据:

ArF光刻胶:销售额从2021年15亿元增至2025年35亿元,CAGR达23.6%,预计2029年将达64亿元;

KrF光刻胶:2021年14亿元→2025年24亿元,CAGR 14.4%,预计2029年达40亿元;

G/I线光刻胶:2021年7亿元→2025年11亿元,CAGR 12%,预计2029年达15亿元。

据深企投产业研究院,2024年中国集成电路晶圆制造用光刻胶市场规模为53.54亿元,同比增长8.4%,预计2025年将达55.77亿元。

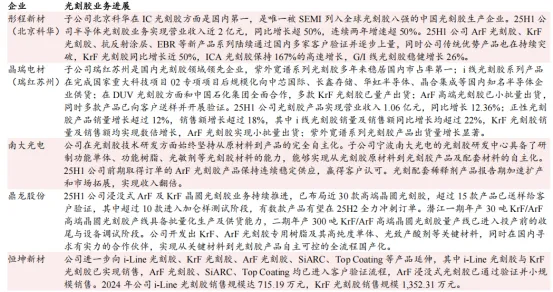

国内头部企业概况:

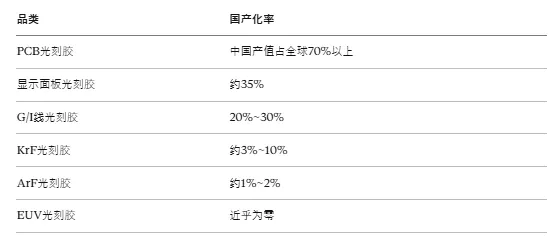

5、国产化率:触目惊心的差距

中国光刻胶产业因起步较晚,国产化率呈现严重的“高低端分化”格局:

以上数据来自头豹研究院、半导体芯科技等机构,不同来源口径略有差异,但整体结论一致:越往高端走,国产化率越低。整体来看,我国半导体材料整体国产化率仅约15%。

6、行业趋势:四重驱动叠加,国产替代窗口已开

① 景气上行:AI算力、数据中心、智能终端持续放量,带动晶圆厂资本开支与稼动率维持高位。台积电2025年资本开支达409亿美元,2026年进一步上修至520-560亿美元;中芯国际2025年资本开支81亿美元,产能利用率达93.5%,8英寸超满载,12英寸接近满载。

② 先进工艺“通胀”:先进制程下,单片晶圆消耗的光刻胶数量与种类大幅提升。7nm及以下多重曝光技术使光刻胶单位用量显著增加,形成用量与价格的"复合通胀"。

③ 国产替代加速:在供应链安全重估大背景下,下游Fab对本土材料导入意愿明显增强,KrF及ArF光刻胶验证节奏明显加快。

④ 政策强支撑:《国家集成电路产业投资基金三期规划》明确将光刻胶等半导体材料列为重点投资领域,计划投入超500亿元。

二、彤程新材:国内光刻胶龙头

1、公司简介

彤程新材料集团股份有限公司(603650),公司是国内领先的综合性新材料服务供应商,主要从事新型化工材料的研发、生产、销售和相关贸易业务。

公司目前重点发展电子化学品业务,主要涵盖半导体材料与显示面板材料两大领域:半导体材料包括半导体光刻胶、CMP抛光垫、高纯溶剂EBR等产品;显示面板材料包括显示面板光刻胶、有机绝缘膜及发光材料等产品。此外,公司汽车轮胎用橡胶化学品业务保持稳健发展,连续多年为国内最大的橡胶酚醛树脂生产商,并同步开展生物可降解材料业务。

公司是目前国内半导体光刻胶领域的头部企业,也是唯一被SEMI(国际半导体产业协会)列入全球光刻胶八强的中国企业。公司旗下拥有:

彤程电子(半导体光刻胶平台)

北京科华(IC光刻胶,国内排名第一)

北旭电子(显示面板光刻胶,国内本土第一大供应商)

公司主营业务涵盖电子化学品(半导体与显示材料)、汽车轮胎用特种橡胶助剂、全生物可降解材料三大板块。

2、产品矩阵

半导体材料板块(核心增长引擎):

半导体光刻胶:覆盖G线、I线、ICA(化学放大I线)、KrF、ArF全系列,是国内8-12英寸集成电路产线核心本土供应商。2024年ArF光刻胶已完成客户验证并开始上量,成为重要里程碑。

高纯溶剂EBR:2023年完成G5级(电子级最高规格)EBR试产,打破国外垄断,已向国内头部先进芯片制造商规模化供货。

CMP抛光垫:常州工厂专注研发生产,满产后年产25万片,2025年已收到多家8寸及12寸龙头客户的首笔正式订单,实现量产出货。

显示材料板块(稳定现金牛):

是中国大陆首家实现Array用正性光刻胶本土量产的企业,产品覆盖a-Si、LTPS等技术路线。

2024年显示面板光刻胶国内市占率约27.1%,同比提升5个百分点,2025H1进一步升至约29%,稳居国内本土第一。

传统业务板块(压舱石):

橡胶酚醛树脂连续多年排名中国第一,为公司贡献稳定现金流。

全生物降解材料(PBAT):国内唯一获巴斯夫授权使用其专有技术的生产企业,已建成6万吨/年产能。

3、核心竞争优势

1)全谱系产品矩阵:从G线到ArF,国内同类企业中产品线最全,能满足制程全周期需求,客户黏性高。

2)上游一体化布局:公司已实现部分KrF树脂自产,并持续向上游反溯核心原材料,有效降低配方壁垒并提升成本竞争力,这在国内光刻胶企业中极为罕见。

3) 双平台协同:半导体与显示面板光刻胶的双线协同,共享研发与客户资源,降低单一市场波动风险,利润结构更为均衡。

4) 客户认可与验证优势:北京科华已深度进入多家国内头部Fab(含中芯国际体系),验证体系与供应商资质积累是后来者难以短期复制的护城河。

5)研发投入持续加码:2024年研发投入2.17亿元,同比增长20.5%,研发强度(占营收比)达6.62%,新产品销售占比高达43%,前8项新产品贡献80%新品销售额,创新活力突出。

4、财务分析

业绩稳健增长:营收从 2023 年 29.44 亿增至 2025年34.29亿,CAGR 7.9%;归母净利润从4.07亿元增5.63亿,CAGR17.5%;2026Q1 营收10.49亿(+22.51%、归母净利润1.82亿(+13.83%),电子材料业务成为核心增长引擎。

盈利能力提升:扣非归母净利润增速显著高于归母净利润,2025 年达 29.58%,显示主营业务盈利能力增强

财务结构优化:资产规模稳步扩张,有息负债增长但现金流改善,2025 年经营活动现金流净额同比+39.42%

业务转型加速:电子材料(含光刻胶)营收占比从 2023 年约 20% 提升至 2025 年 28.75%,成为公司战略重点

5、主要风险点

1)大股东密集减持,信号存疑

这是目前市场讨论最多的风险点。重要股东宇彤投资自2021年起持续系统性减持:2021-2024年间累计减持4.97%;2025年再度减持3.33%,套现约6.59亿元,持股比例降至1.91%,近乎清仓离场。更值得注意的是,宇彤投资在减持过程中还存在违规操作,被监管部门查处。

在密集减持、高位套现之后,公司火速推进港股IPO,此举引发市场对股东利益一致性的质疑。对于长期投资者而言,这一信号需要重点关注。

2)高端光刻胶国产化路仍长

ArF浸没式(ArFi)和EUV光刻胶的量产化,仍是彤程电子尚未完全突破的难题。在国内晶圆厂先进制程快速推进的背景下,若高端产品进展不及预期,将直接影响公司在先进制程赛道的份额获取。

3.)应收账款规模偏大

2025年中报显示,当期应收账款占最新年报归母净利润比达152.71%;三季报时进一步升至164.2%。下游客户账期偏长,存在一定的坏账和现金流风险。

4)橡胶助剂业务增长天花板临近

传统橡胶化学品业务占营收约70%,增速趋缓,2025H1同比下滑3.6%。若电子材料业务爬坡速度不及预期,整体增速存在下行压力。

5) 外部管制与地缘博弈风险

上游关键原材料(树脂、PAG)高度依赖日本进口,一旦日本扩大出口管制范围,可能对公司供应链造成冲击;同时,公司的产品出口也存在地缘政治敏感性。

6)竞争加剧

国内南大光电、晶瑞电材、鼎龙股份等企业也在积极布局半导体光刻胶,行业竞争将随国产替代进程推进而逐步白热化。

总结:彤程新材是国内半导体光刻胶赛道唯一有全线产品、客户已导入且持续放量的标的,兼具技术先发优势、客户资源积累和上游一体化布局,是国产替代逻辑的核心受益者。

劣势总结:高端产品(ArFi、EUV)仍处突破期,大股东减持行为对市场信心构成干扰,橡胶主业压制整体估值弹性。

光刻胶是半导体制造中最卡脖子的材料之一,也是中国突破芯片封锁必须翻越的一座高山。当前,AI算力浪潮推动全球晶圆厂资本开支创历史新高,叠加供应链安全重估下国产化加速导入,光刻胶行业正迎来景气上行、先进工艺通胀、份额提升与政策支持四重驱动的历史性窗口。

彤程新材作为国内光刻胶龙头,在KrF和ArF产品的量产放量上已取得实质性突破,中长期成长逻辑清晰。

以上仅作为学习研究,不作为投资建议!