4月24日,全球CPU第一巨头英特尔股价收盘暴涨23.6%、CPU第二巨头AMD暴涨13.91%,双双再创历史新高,英特尔年内涨幅更是达119%。英特尔4月23日盘后发布的2026年第一季度财报。公司一季度营收、毛利率、每股收益均突破指引上限,实现连续六个季度超市场预期。

英特尔2026年一季度核心数据,营收136亿美元,同比增长7%,高于市场预期124亿美元。净利润15亿美元,同比大增156%,每股收益达0.29美元,远超盈亏平衡预期,数据中心与AI业务收入51亿美元,同比大涨22%。

I 美国资本市场反应

财报发布后英特尔股价单日暴涨23.6%,创1987年以来最佳单日表现。

英特尔2026年年内涨幅约119%,在2025年涨82%基础上。

英特尔市值一度突破4200亿美元。

II 国产算力替代加速

1,海外供给受限:美国对华高端GPU限制持续升级,英伟达A100/H100等旗舰产品在华供应基本切断。

2,国产化率提升:2025年下半年国产AI芯片采购占比已从上半年的35%升至46%,目标提升至50%。

3,政策强推:国家将算力定位为"新质生产力",《东数西算》工程投入超万亿。

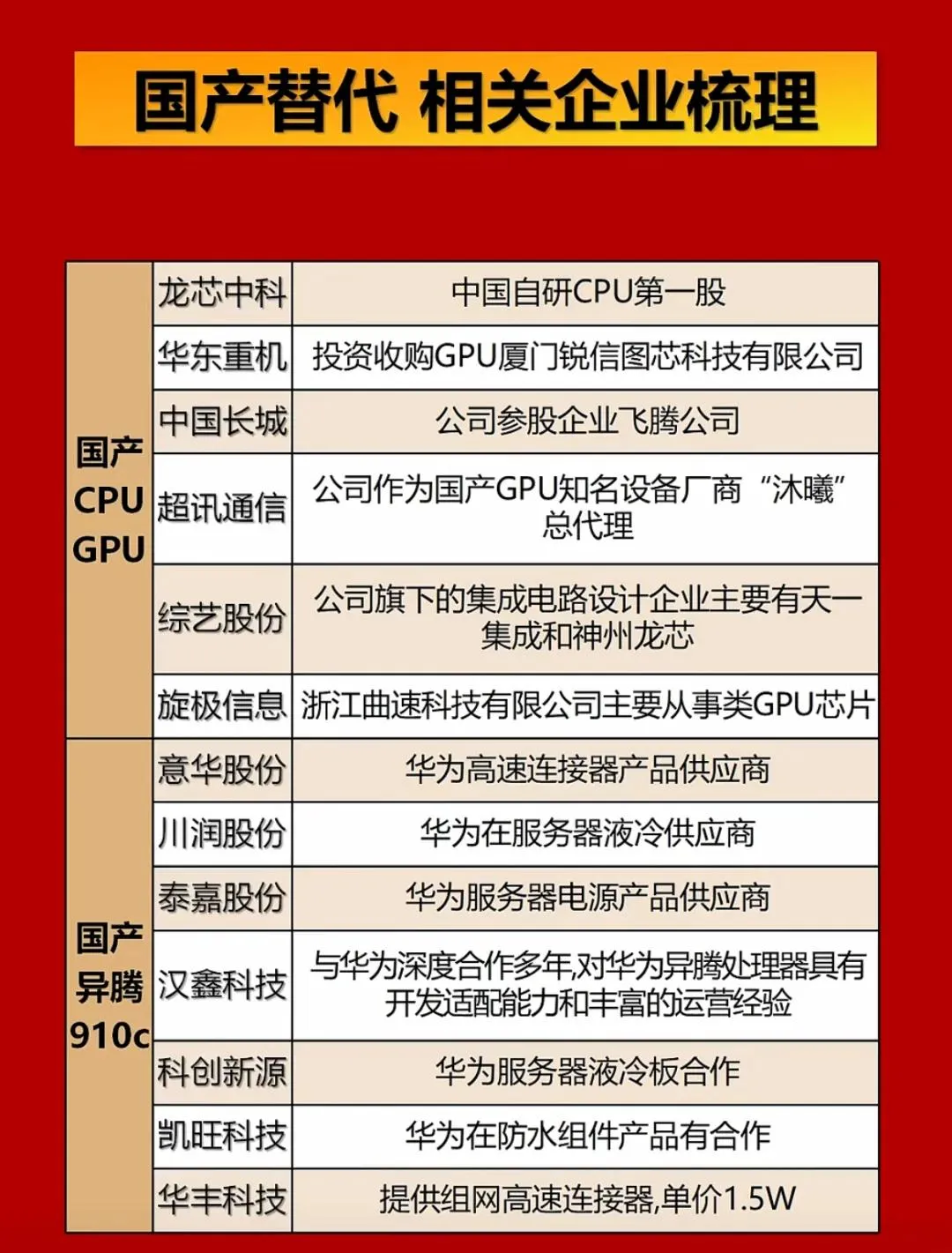

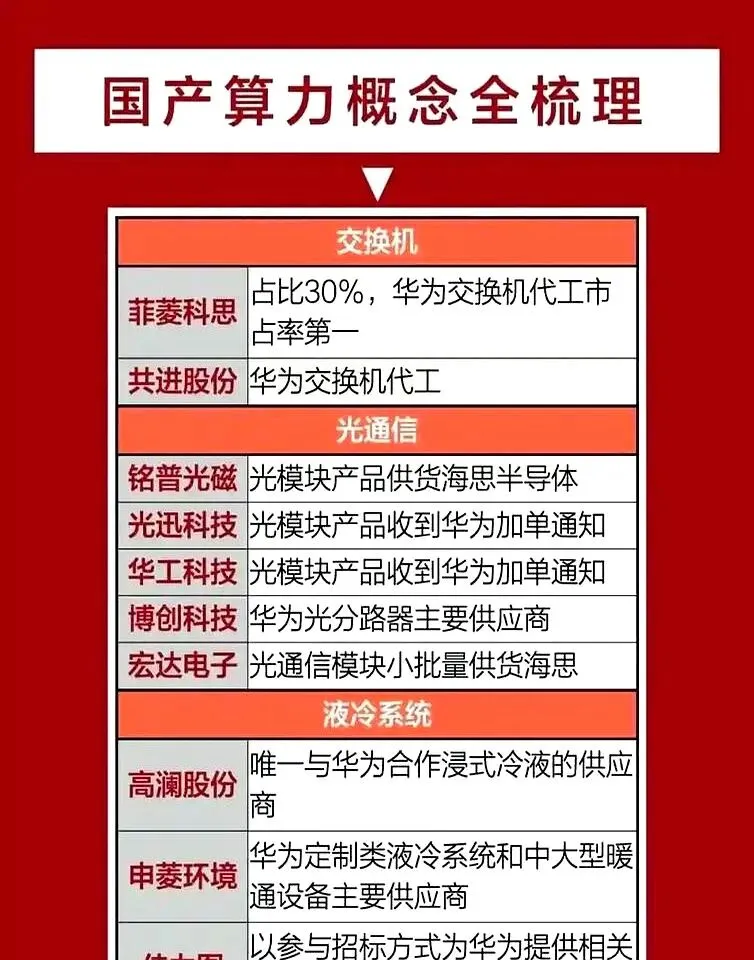

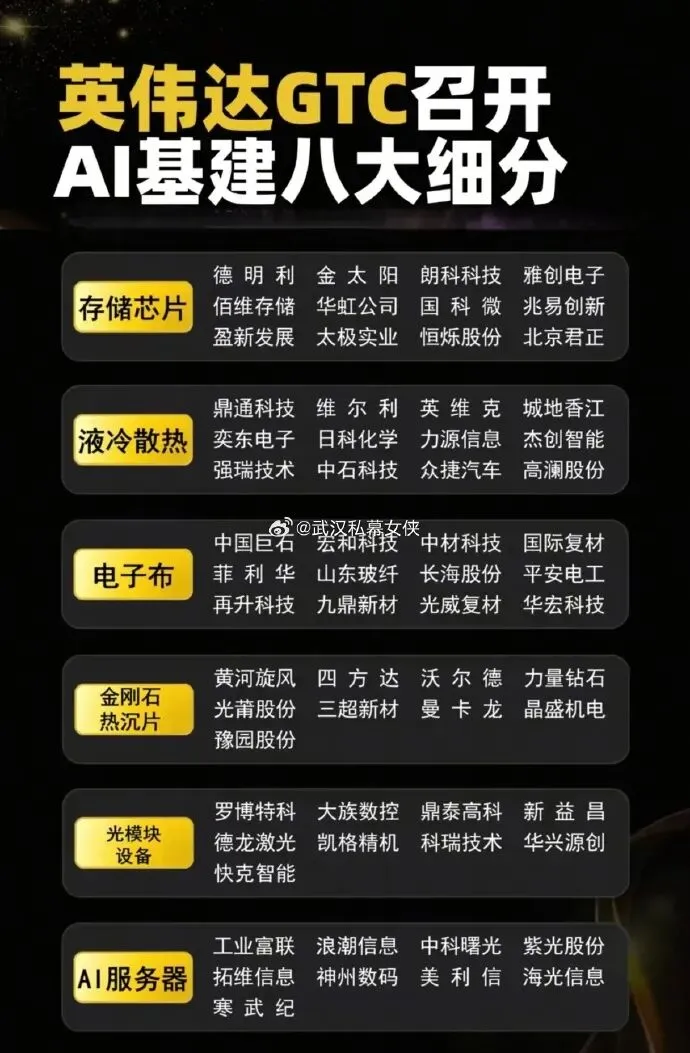

III 国产算力替代A股核心受益股

寒武纪 688256 国产AI芯片龙头

海光信息 688041 国产DCU协处理器龙头

景嘉微 300474 国产GPU突围者

浪潮信息 000977 全球AI服务器市占率领先

中科曙光 603019 高端计算领军企业

工业富联 601138 全球AI服务器制造核心供应商

中芯国际 688981 国内最大晶圆代工厂

北方华创 002371 平台型半导体设备龙头

中微公司 688012 刻蚀设备领军者

通富微电 002156 先进封装

III 国产算力替代A股间接受益股

华丰科技 688629 铜缆连接器供应商。

杰华特 688141 供电架构核心标的。

盛科通信 688702 国产以太网交换芯片龙头。

润和软件 300339 AI框架适配、算子优化技术。

澜起科技 688008 全球内存接口芯片龙头。

兆易创新 603986 存储量产。

IV 投资逻辑总结

1. 英特尔超预期验证AI算力景气度,连续六个季度超预期表明AI基础设施需求持续强劲,CPU在推理时代的价值重估,利好全球半导体产业链情绪。

2. 国产替代从"可用"迈向"好用":DeepSeek-V4与华为昇腾的深度绑定、寒武纪Day 0适配等事件,标志国产算力生态闭环形成,进入业绩兑现期。

3. 超节点催生新产业链:昇腾950PR超节点带来高速连接器、液冷散热、交换芯片、电源管理等新增量环节,相关标的弹性更大。

4. 供需紧张格局延续:AI应用需求爆发拉动算力价格持续上涨,模型厂商与云厂商多轮提价印证供需缺口,国产芯片迎来性能与产能双改善窗口。

5,半导体行业技术迭代快、地缘政治风险高,需关注业绩验证、产能爬坡进度及政策变化。

V 最后总结

国产算力替代正进入加速期,核心驱动力来自海外高端AI芯片受限、国内政策支持以及大模型需求爆发。在“人工智能+”行动推动下,国产算力从“可用”迈向“好用”,形成以AI芯片、服务器、数据中心和配套软硬件为核心的全链条替代体系。

投资需警惕风险,技术迭代不及预期、行业竞争加剧、海外政策变动等因素,都可能影响板块走势。但整体而言,在AI产业持续发展的大背景下,算力硬件作为最核心的上游环节,业绩兑现能力强,是兼具景气度与成长性的优质赛道。

对于投资者而言,紧盯算力硬件核心龙头,把握行业高景气周期,才能抓住AI时代的投资红利,这一赛道的投资价值,值得长期重点关注。