报告导读:

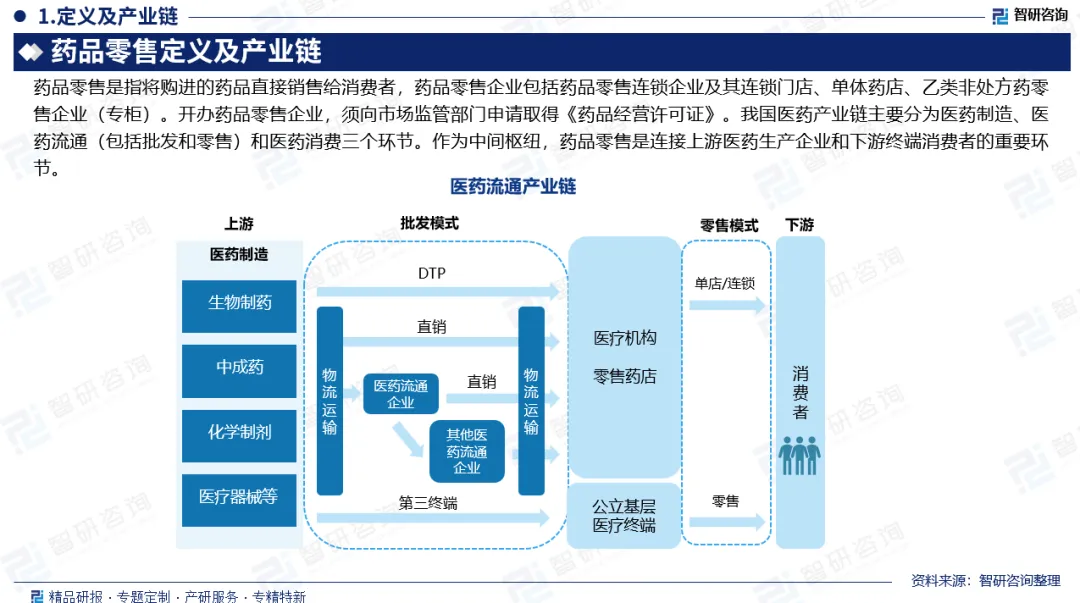

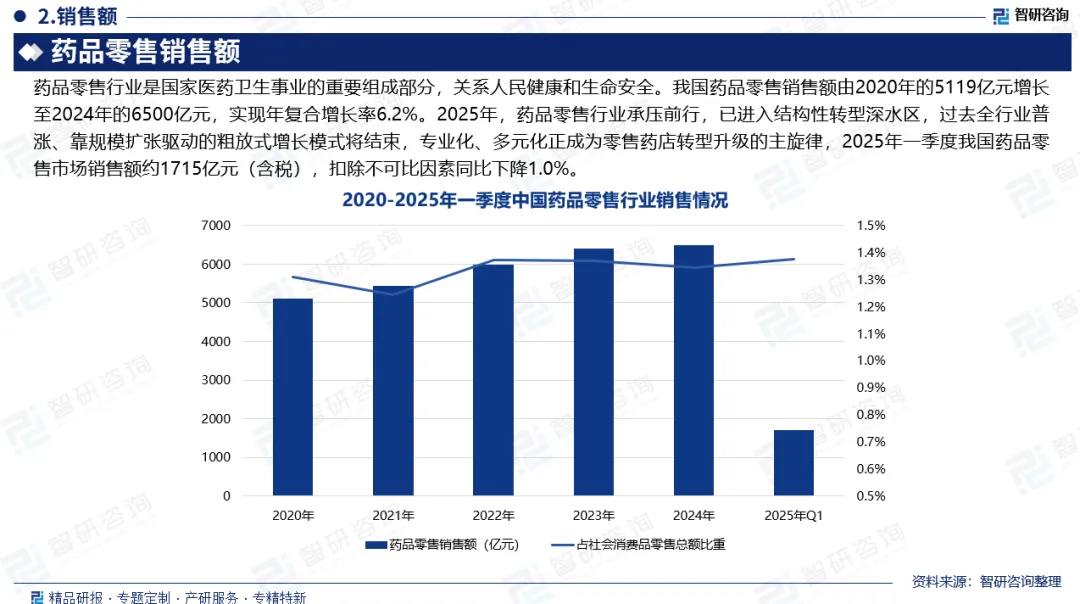

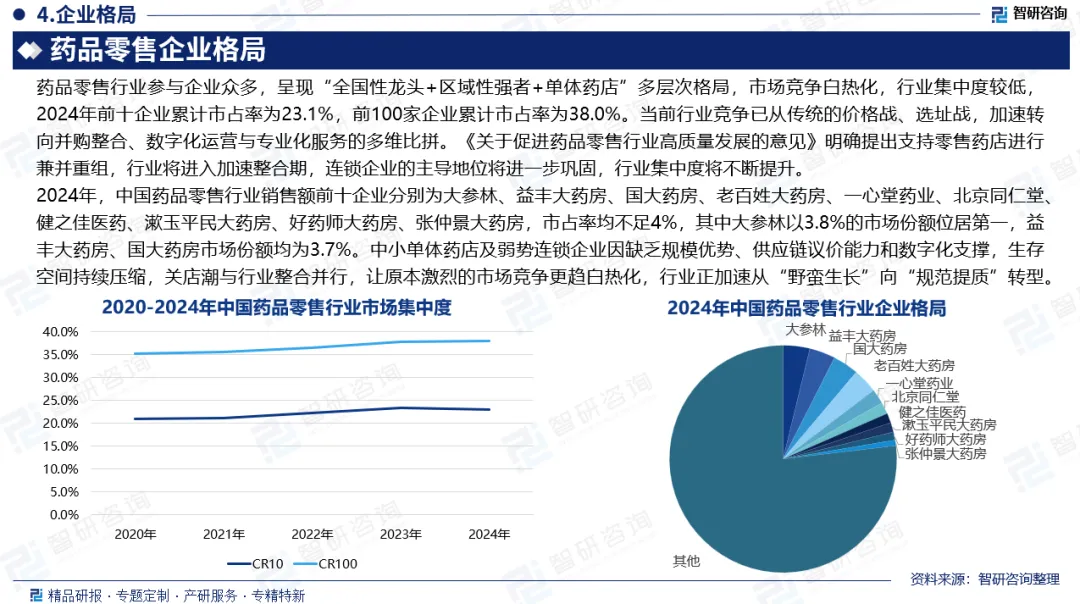

药品零售是指将购进的药品直接销售给消费者,药品零售企业包括药品零售连锁企业及其连锁门店、单体药店、乙类非处方药零售企业(专柜)。开办药品零售企业,须向市场监管部门申请取得《药品经营许可证》。药品零售行业是国家医药卫生事业的重要组成部分,关系人民健康和生命安全。我国药品零售销售额由2020年的5119亿元增长至2024年的6500亿元,实现年复合增长率6.2%。2025年,药品零售行业承压前行,已进入结构性转型深水区,过去全行业普涨、靠规模扩张驱动的粗放式增长模式将结束,专业化、多元化正成为零售药店转型升级的主旋律,2025年一季度我国药品零售市场销售额约1715亿元(含税),扣除不可比因素同比下降1.0%。截至2024年,全国零售药店数量达68.37万家,较2023年的66.69万家增加1.41万家,增长率2.11%;连锁率由57.81%降至57.04%,连锁企业数量由6725家降至6667家(减少58家)。我国药品零售行业迎来拐点,从近三年的大举扩张转向分化出清,2024年或成药店业最后一个规模增长年。目前全国药店总量超68万家,基本触顶,后续行业出清将逐步开启。从数量上看,作为传统医药大省,广东、四川、山东零售药店数最多,分别为6.89万家、5.17万家、4.75万家。药品零售行业参与企业众多,呈现“全国性龙头+区域性强者+单体药店”多层次格局,市场竞争白热化,行业集中度较低,2024年前十企业累计市占率为23.1%,前100家企业累计市占率为38.0%。大参林以3.8%的市场份额位居第一,益丰大药房、国大药房市场份额均为3.7%。当前行业竞争已从传统的价格战、选址战,加速转向并购整合、数字化运营与专业化服务的多维比拼。《关于促进药品零售行业高质量发展的意见》明确提出支持零售药店进行兼并重组,行业将进入加速整合期,连锁企业的主导地位将进一步巩固,行业集中度将不断提升。

基于此,依托智研咨询旗下药品零售行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国药品零售行业市场调研分析及发展规模预测报告》。本报告立足药品零售新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动药品零售行业发展。

观点抢先知:

相关概述:药品零售是指将购进的药品直接销售给消费者,药品零售企业包括药品零售连锁企业及其连锁门店、单体药店、乙类非处方药零售企业(专柜)。开办药品零售企业,须向市场监管部门申请取得《药品经营许可证》。

相关政策:为推动其从传统药品销售向综合性健康服务转型,强化专业服务、健康促进与应急保供等功能,将其打造成贴近社区、服务百姓的“健康驿站”,我国相继发布了《关于“十四五”时期促进药品流通行业高质量发展的指导意见》《关于促进药品零售行业高质量发展的意见》等一系列政策,不断完善政策监管体系。其中《关于促进药品零售行业高质量发展的意见》是我国首个专门针对药品零售业的国家级指导文件。

销售额:我国药品零售销售额由2020年的5119亿元增长至2024年的6500亿元,实现年复合增长率6.2%。2025年,药品零售行业承压前行,已进入结构性转型深水区,过去全行业普涨、靠规模扩张驱动的粗放式增长模式将结束,专业化、多元化正成为零售药店转型升级的主旋律,2025年一季度我国药品零售市场销售额约1715亿元(含税),扣除不可比因素同比下降1.0%。

门店情况:截至2024年,全国零售药店数量达68.37万家,较2023年的66.69万家增加1.41万家,增长率2.11%;连锁率由57.81%降至57.04%,连锁企业数量由6725家降至6667家(减少58家)。我国药品零售行业迎来拐点,从近三年的大举扩张转向分化出清,2024年或成药店业最后一个规模增长年。目前全国药店总量超68万家,基本触顶,后续行业出清将逐步开启。

门店分布:从数量上看,作为传统医药大省,广东、四川、山东零售药店数最多,分别为6.89万家、5.17万家、4.75万家。连锁率方面,上海、四川最高,上海为92.9%,四川为85.1%。整体来看,多数省(区、市)的连锁药店数量呈现增长的态势。其中辽宁、浙江、安徽、福建、山东、广东、四川、贵州、宁夏、重庆、新疆兵团等地区,连锁门店的数量同比减少。

企业格局:药品零售行业参与企业众多,呈现“全国性龙头+区域性强者+单体药店”多层次格局,市场竞争白热化,行业集中度较低,2024年前十企业累计市占率为23.1%,前100家企业累计市占率为38.0%。大参林以3.8%的市场份额位居第一,益丰大药房、国大药房市场份额均为3.7%。当前行业竞争已从传统的价格战、选址战,加速转向并购整合、数字化运营与专业化服务的多维比拼。《关于促进药品零售行业高质量发展的意见》明确提出支持零售药店进行兼并重组,行业将进入加速整合期,连锁企业的主导地位将进一步巩固,行业集中度将不断提升。

发展趋势:1)药品零售市场的竞争格局将发生重大调整。大型、规范、专业的药品零售企业将获得更多的市场份额,行业连锁化、批零一体化将成为趋势,缺乏竞争力的中小企业将逐步退出市场。2)药品销售的价值创造方式将发生转变。未来,药品零售企业越来越多地通过提供专业服务、健康咨询、用药指导等方式创造价值,利润来源将从单纯的商品差价向“商品流通+专业服务”的双轮驱动转变。3)药品零售的信息流、资金流、物流等各个维度都将实现更加深入的整合。数字化建设将使得各个环节的信息更加透明,交易成本更加降低,市场效率更加提升。

报告相关内容节选:

《2026-2032年中国药品零售行业市场调研分析及发展规模预测报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。