中国机器人服务智能体行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)

本文报告/资料来源于《中国机器人服务智能体、酒店场景机器人服务智能体行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》,以下仅为部分内容示例,完整版共有48页,非常详尽,值得收藏。本报告/资料下载领取方式详见文末

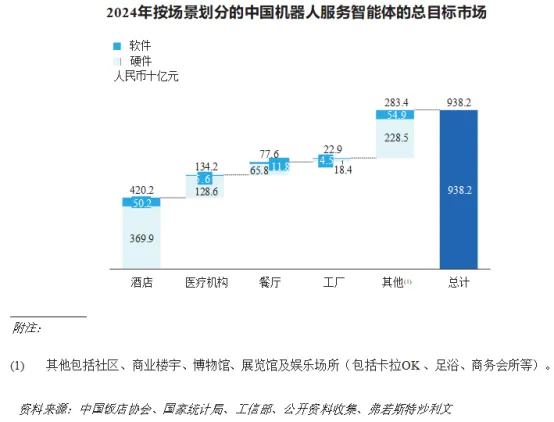

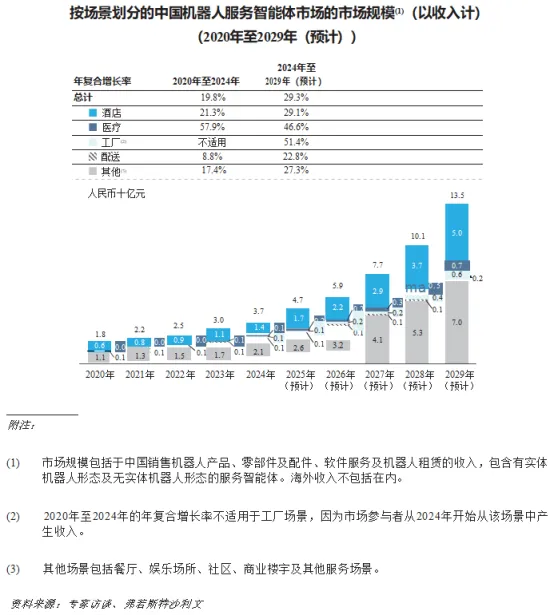

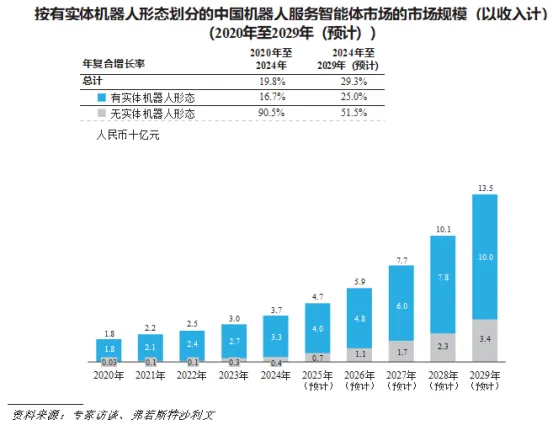

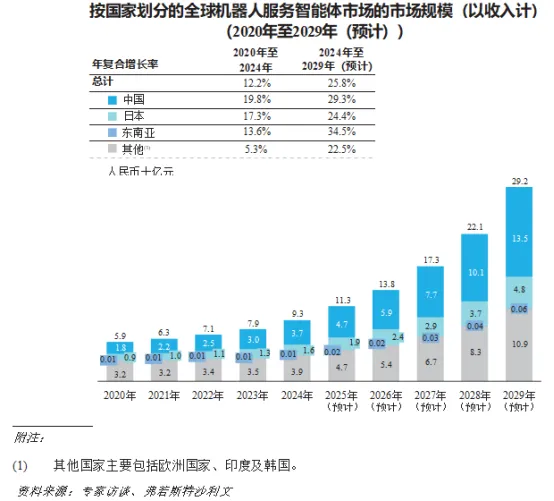

机器人服务智能体旨在提供人机交互的端到端服务。机器人服务智能体可以实体机器人形态及非实体机器人形态存在,后者特指能够与机器人设备集成的AI驱动软件系统。通过集成先进的AI功能,其被设计用于了解及响应人类需求,做出面向服务的决策,并执行提升用户满意度的任务。部署机器人服务智能体旨在提升用户体验并优化各种场景的服务运营。例如,传统AMR用于在特定场景中执行重复性任务,例如在工厂搬运货物,其适应新场景及执行多样化任务的能力有限,而与此不同的是,机器人服务智能体更适合复杂场景,如在酒店提供客房服务或在医疗机构提供病患支援服务,可提供灵活的、以人为中心的服务,能够迅速响应动态和自发需求。这种适应性使智能体能够在不同环境中显着提升用户体验及运营效率。另一方面,机器人服务智能体是传统机器人的高级版本。与传统机器人依赖预先设计的控制算法且智能水平较低不同,机器人服务智能体在感知、规划、记忆和行动方面集成了先进的AI技术。其通过持续学习及机器学习提升性能,以优化算法,藉助通讯网络实现集体智能,这是传统机器人无法企及之处。传统机器人受限于特定场景和固定生产线,生产效率有限。相比之下,机器人服务智能体展现出卓越的可扩展性和迁移性。凭藉可适应的硬件和软件,其可以针对不同场景定制不同功能。其云端的架构和高级AI算法可在不同场景下进行高效数据分析及应用,展示了可迁移的学习能力及适应性,从而使机器人服务智能体能够处理复杂信息,并在动态环境中作出决策。机器人服务智能体可轻易进行重新编程及更新,以满足新需求,因而兼具高度适配性,并能够提供灵活的按需服务。假设所有设施对机器人服务智能体硬件及软件的需求都得到充分满足,按2024年末提供服务的设施数量乘以其于该年度在机器人服务智能体软硬件上的潜在采购需求计算,2024年中国不同场景的机器人服务智能体的总目标市场规模约为人民币9,382亿元。其中,2024年酒店占总目标市场规模中的约人民币4,202亿元,是2024年中国机器人服务智能体的总目标市场规模最大的板块,包括软件需求约人民币502亿元及硬件需求约人民币3,699亿元。中国机器人服务智能体市场(包括有实体机器人形态及无实体机器人形态的服务智能体)增长迅速。以收入计,中国机器人服务智能体市场的市场规模由2020年的人民币18亿元增至2024年的人民币37亿元,年复合增长率为19.8%。在AI技术进步、机器人服务智能体的多功能性及可扩展性不断增强、下游行业对优质、高效及一致服务的需求不断增长以及政府利好政策的推动下,预计中国机器人服务智能体市场将进一步增长,于2029年将达到人民币135亿元,2024年至2029年的年复合增长率为29.3%。酒店场景是2020年至2024年中国机器人服务智能体市场规模最大的板块,预计至2029年一直保持该状况。以收入计,中国酒店场景机器人服务智能体市场的市场规模由2020年的人民币6亿元增至2024年的人民币14亿元,年复合增长率为21.3%,预计2029年将达到人民币50亿元,2024年至2029年的年复合增长率更高,为29.1%。以收入计,中国医疗机构机器人服务智能体市场的市场规模于2020年至2024年的年复合增长率达到57.9%,预计于2024年至2029年将以46.6%的年复合增长率增长。工厂场景是中国机器人服务智能体市场的一个相对较新的场景,使机器人服务智能体直接与工厂的终端用户互动,并在人与人之间以及人与货物之间进行交互,提供以人为中心的端到端服务。按2024年收入计,工厂场景的市场规模为人民币0.75亿元,预计于2029年将达到人民币6亿元,市场可渗透的潜力巨大。以收入计,中国配送场景(即最后一站配送)机器人服务智能体市场的市场规模于2020年至2024年以8.8%的年复合增长率增长,并预计于2024年至2029年将以22.8%的复合年增长率增长。有关导致该等场景增长的驱动因素,请参阅下文“—关键驱动因素”。其他场景包括娱乐场所、社区、商业楼宇及其他服务场景。预计中国其他场景机器人服务智能体市场的市场规模将由2024年的人民币21亿元增至2029年的人民币70亿元,年复合增长率为27.3%。以收入计,日本机器人服务智能体市场的市场规模由2020年的人民币9亿元增至2024年的人民币16亿元,年复合增长率为17.3%,预计2029年将达到人民币48亿元,2024年至2029年的年复合增长率更高,为24.4%。以收入计,东南亚机器人服务智能体市场的市场规模由2020年的人民币8.3百万元增至2024年的人民币13.9百万元,年复合增长率为13.6%,预计2029年将达到人民币61.1百万元,2024年至2029年的年复合增长率为34.5%,增长潜力巨大。日本的机器人服务智能体市场的增长主要由以下关键驱动因素推动:劳动力短缺:日本在人口老龄化与生育率持续走低的背景下面临严峻的劳动力短缺。截至2024年10月,日本总人口约1.238亿人,同比减少约55万人,连续14年负增长。日本人口老龄化加剧。15岁及以下人口为13.8百万人(占总人口11.2%),创历史新低,而75岁及以上人口为20.8百万人(占总人口16.8%),创历史新高。服务及更广泛的服务业尤其受到影响。机器人服务智能体通过承接客房送物等常规任务,可填补这些缺口,从而腾出人力来提供更复杂的增值服务。东南亚的机器人服务智能体市场的增长主要由以下关键驱动因素推动:旅游业快速复甦,服务需求旺盛:2025年东南亚旅游市场明显复甦,泰国2025年首4个月接待游客12.09百万人次,马来西亚2025年第一季度接待入境游客10.1百万人次,位居东南亚第一。该复甦推动了对服务的强劲需求,酒店营运商在机器人的协助下有动力提供24小时服务。特别是,酒店营运商热衷于引入机器人服务智能体,可在多楼层环境中使用电梯,以提升其评价,并提供差异化的体验。东南亚各国政府对中国解决方案落地提供支持及机遇:东南亚各国政府积极采用中国解决方案,积极支持中国科技项目,为中国机器人服务智能体企业提供扶持政策。例如,泰国投资促进委员会于2025年1月颁布《2025年泰国投资促进战略》,将泰国东部经济走廊的机器人及人工智能等高科技产业企业免税的有效期延长至15年,同时降低研发投资门槛,对先进制造设备实施进口关税豁免。中国机器人服务智能体市场预计将持续增长,而该预期主要归因于以下关键增长驱动因素:AI技术进步加速机器人服务智能体市场的发展:AI技术(尤其是大模型及多模态AI)的快速发展,是中国机器人服务智能体行业扩张的重要催化剂。大模型使机器人能够理解及生成类人文本,这对于实现高级的自然语言理解及交流至关重要。多模态AI进一步增强了这些能力,使机器人能够解读及处理视觉、听觉及文本数据等多模态信息,从而形成更细致的环境感知。这些技术进步至关重要,因为它们使机器人能够承担以往仅属于人类专业领域的任务,如执行复杂指令或进行高级对话。多模态AI的融合还增强了机器人的数据分析能力,这对于需要精确识别物体及感知环境的任务至关重要。随着该等技术的不断发展,预计将为机器人开启从工业自动化到客户服务等更广泛的应用,从而提高中国机器人服务智能体市场的市场潜力。机器人服务智能体可降低下游场景的潜在风险并提高效率:在各个行业对优质、高效和一致服务的需求不断增长的推动下,机器人服务智能体市场正在迅速扩大。机器人服务智能体解决各种下游场景面临的关键挑战,这些场景传统上与低效率、延迟响应和危险的工作条件作斗争。在酒店,机器人服务智能体提供全天候送货服务,确保快速响应和一致的性能,而不会出现疲劳或差异性。工厂受益于其便利人员和货物之间运送的能力,而在医疗机构,他们安全地处理辐射敏感用品等危险物品。通过提供可靠和标准化的服务,机器人服务智能体不仅满足消费者的期望,还提高客户忠诚度,推动了业务增长。其执行重复性任务的能力限制了劳动力成本,而其适应性和可伸缩性使其成为具有价值的长期投资。在危险或极端环境中,机器人服务智能体可以降低事故风险并确保精确操作,从而牢固地确立自身作为现代企业不可或缺的资产的地位。标准化及模块化的设计令机器人服务智能体具备多功能性及可扩展性:机器人服务智能体的功能多样性及可扩展性源于两个关键因素:模块化硬件设计及软件适应性。模块化硬件使单个基础底盘能够集成可互换的上部模块,以执行清洁、送物或消毒等任务,组件可轻松交换或重新配置,以满足运营需求。软件的可扩展性确保了不同服务系统与应用之间的无缝集成,使机器人服务智能体能够适应不断变化的环境及应用场景。此灵活性可确保机器人服务智能体随着业务需求变化及新技术进步而发展,同时提高运营效率及保证长期适应性。机器人服务智能体市场政策利好:中国政府强调机器人服务智能体行业的重要性,并已出台多项政策支持机器人服务智能体行业的发展,目前该行业已成为中国数字化及智能化产业转型的关键驱动因素。该战略支持在专门针对机器人市场发展出台的政策下得到进一步加强,从而为机器人服务智能体行业提供了坚实的框架基础。2023年,工信部发布《人形机器人创新发展指导意见》,确定了2025年及2027年的目标。2021年发布的《“十四五”机器人产业发展规划》旨在实现核心技术及高端产品的突破。国家战略《中国制造2025》将机器人产业与AI及自动化一起列为优先发展的领域,以提升制造业标准。提高运营效率:机器人服务智能体可显着提高工厂及配送场景的运营效率。在工厂环境中,机器人服务智能体通过优化配送路径及最大程度地减少延误,重构厂内物料转运流程,从而提升整体生产力。同样地,在配送服务环境中,机器人服务智能体通过精准导航与动态路径实时优化,高效完成最后一站配送,确保包裹精准送达与时效保障。成本降低及资源优化:实施机器人服务智能体有助于降低劳动力成本及优化资源使用。通过自动化劳动密集型任务,机器人服务智能体可即时监控及调整资源消耗,最大限度地减少浪费并提高整体运营成本效益。例如,在配送场景中,通过机器人服务智能体,可最大程度地减少对人工配送员最后一公里配送的依赖,降低营运成本,同时该智能体高效、可靠的服务降低了包裹丢失或损坏的风险。生产成本的持续下降加速机器人服务智能体的大规模商业化:生产成本的持续下降是机器人服务智能体市场的重要驱动因素,加速了机器人服务智能体的大规模商业化。例如,由于国内替代产品日益增加,计算主控板的单价由2021年的约人民币1,800元至人民币2,500元╱台显着下跌至2024年的人民币1,000元至人民币1,800元╱台。此外,由于技术创新及市场动态波动,轮毂电机的单价由2021年的人民币400元至人民币800元╱台下跌至2024年的人民币250元至人民币500元╱台。上述降价进而大幅降低机器人服务智能体的整体制造成本。该等趋势共同突显生产成本的下降趋势,促进机器人服务智能体在各行业的更广泛采用及快速商业化。拓展机器人服务智能体的下游场景及商业模式:机器人服务智能体市场正呈现出不断扩大各行业场景的趋势。机器人服务智能体最初部署于酒店、工厂及餐厅等特定环境,现正将其应用范围拓展到校园及医疗机构等新环境。这一趋势得益于其高效执行任务、提高安全性及提供一致服务的能力。随着机器人服务智能体进入新场景,其也将推动商业模式的变革。新的收入来源可能会出现,例如按使用付费模式、基于性能的合同,甚至是在技术提供商与终端用户之间建立特定服务的合作伙伴关系。《中国机器人服务智能体、酒店场景机器人服务智能体行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告240”免费下载。