ж ёеҝғз»“и®ә

еҜјиҜ»пјҡз–ҶеҶ…з»ҸжөҺеҸ‘еұ•еӨ§и¶ӢеҠҝдёӢз»“жһ„еҚҮзә§йҖ»иҫ‘дёҚеҸҳпјҢдёӢеҚҠе№ҙеҸ—ж—әеӯЈеңәжҷҜеӨҚиӢҸй©ұеҠЁпјҢз»“жһ„жңүжңӣйҖҗжӯҘж”№е–„пјҢз–ҶеӨ–еёӮеңәжӢ“еұ•иҝӣиЎҢдёӯгҖҒйҖҗжӯҘжү“ејҖеёӮеңәз©әй—ҙгҖӮ

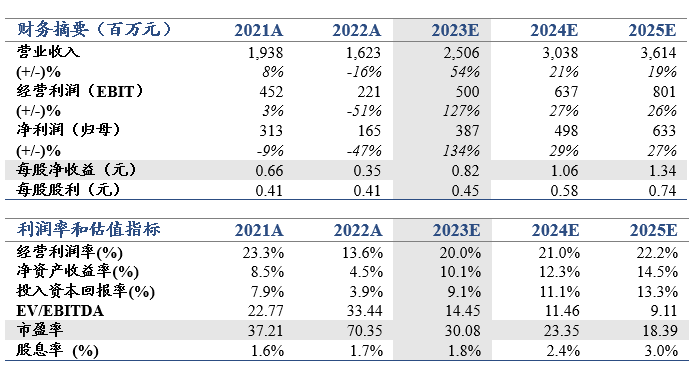

жҠ•иө„е»әи®®пјҡз»ҙжҢҒвҖңеўһжҢҒвҖқиҜ„зә§гҖӮз»ҙжҢҒ2023-25е№ҙе…¬еҸёEPSйў„жөӢдёә0.82гҖҒ1.06гҖҒ1.34е…ғпјҢз»ҙжҢҒзӣ®ж Үд»·дёә30.72е…ғгҖӮ

23Q2дёҡз»©з•ҘдҪҺдәҺйў„жңҹгҖӮе…¬еҸё23H1е®һзҺ°иҗҘ收12.21дәҝе…ғгҖҒеҗҢжҜ”+7.71%пјҢеҪ’жҜҚеҮҖеҲ©1.76дәҝе…ғгҖҒеҗҢжҜ”+37.41%пјҢжүЈйқһеҮҖеҲ©1.73дәҝе…ғгҖҒеҗҢжҜ”+32.86%пјӣ23Q2еҚ•еӯЈиҗҘ收4.81дәҝе…ғгҖҒеҗҢжҜ”-5.57%пјҢеҪ’жҜҚеҮҖеҲ©0.28дәҝе…ғгҖҒеҗҢжҜ”+39.81%пјҢжүЈйқһеҮҖеҲ©0.25дәҝе…ғгҖҒеҗҢжҜ”+22.99%гҖӮ

зҹӯжңҹз»“жһ„з•ҘжүҝеҺӢпјҢзӣҲеҲ©иғҪеҠӣејұжҒўеӨҚгҖӮеҲҶдә§е“ҒжЎЈж¬Ўй”Җ售收е…ҘзңӢпјҢ23Q2й«ҳжЎЈ2.97дәҝгҖҒеҗҢжҜ”-6.0%пјҢдёӯжЎЈ1.19дәҝе…ғгҖҒеҗҢжҜ”-22.7%пјҢдҪҺжЎЈ0.41дәҝе…ғгҖҒеҗҢжҜ”+55.1%пјҢйў„и®Ўдё»еӣ ж¶Ҳиҙ№еҠӣеӨҚиӢҸеҒҸејұеҸ еҠ ж·ЎеӯЈеҠЁй”ҖеңәжҷҜиҫғе°‘гҖҒе…¬еҸёдёӯй«ҳжЎЈдә§е“Ғд»Ҙж¶ҲеҢ–еә“еӯҳдёәдё»гҖӮеҲҶеҢәеҹҹй”Җ售收е…ҘзңӢпјҢ23Q2з–ҶеҶ…3.31дәҝе…ғгҖҒеҗҢжҜ”-12.7%пјҢз–ҶеӨ–1.26дәҝе…ғгҖҒеҗҢжҜ”+7.5%гҖӮ23Q2ж•ҙдҪ“жҜӣеҲ©зҺҮеҗҢжҜ”+1.7pctиҮі42.1%пјҢдҪҺеҹәж•°дёҠжҒўеӨҚиҫғејұйў„и®Ўдё»еӣ дә§е“Ғз»“жһ„еҪұе“ҚгҖӮ23Q2й”Җе”®иҙ№зҺҮеҗҢжҜ”+2.6pctдё»еӣ е№ҝе‘ҠеҸҠеёӮеңәжӢ“еұ•иҙ№з”Ёеўһй•ҝпјҢз®ЎзҗҶиҙ№зҺҮеҗҢжҜ”+0.6pctдё»еӣ и–Әй…¬зӨҫдҝқеҹәж•°и°ғеўһгҖҒдјҠеҠӣзү№й…’еә—иҪ¬иҮӘиҗҘгҖҒзҷҪй…’ж–ҮеҢ–иҠӮиҙ№з”ЁеўһеҠ зӯүпјҢз ”еҸ‘иҙ№зҺҮ+0.6pctдё»еӣ жқҗж–ҷиҙ№з”ЁеўһеҠ пјҢзЁҺйҮ‘еҸҠйҷ„еҠ еҚ иҗҘ收жҜ”зҺҮеҗҢжҜ”-1.9pctпјҢеҮҖеҲ©зҺҮеҗҢжҜ”+1.9pctиҮі5.8%гҖӮ

еӨҚиӢҸи¶ӢеҠҝдёҚж”№пјҢз–ҶеӨ–йҖҗжӯҘжӢ“еұ•гҖӮдә§е“Ғз»“жһ„еҸ—зӣҠдәҺз–ҶеҶ…з»ҸжөҺеҸ‘еұ•йҖ»иҫ‘дёҚеҸҳпјҢдёӢеҚҠе№ҙз–ҶеҶ…еҸ—ж—әеӯЈеңәжҷҜй©ұеҠЁжңүжңӣйҖҗжӯҘеӨҚиӢҸгҖӮ23Q2е…¬еҸёз–ҶеӨ–з»Ҹй”Җе•ҶеҮҖеўһ2家иҮі14家гҖҒе“ҒзүҢиҝҗиҗҘе…¬еҸёз–ҶеӨ–з»Ҹй”Җе•ҶеҮҖеўһ75家иҮі215家гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе®Ҹи§Ӯз»ҸжөҺжіўеҠЁгҖҒеёӮеңәз«һдәүеҠ еү§гҖҒжқҗж–ҷжҠҳж—§зӯүжҲҗжң¬дёҠеҚҮгҖӮ