2026年,情绪经济已从消费边缘概念跃升为驱动中国消费市场增长的核心引擎,完成了从“功能满足”到“情绪价值交付”的消费逻辑底层重构。截至2026年4月,中国情绪经济整体市场规模已突破2.72万亿元,同比增长18.6%,预计2029年将突破4.5万亿元,年均复合增长率保持在12%以上,增速远超同期社会消费品零售总额平均水平 。

情绪经济的爆发本质是当代人精神需求与消费市场供给的双向奔赴,是中国消费市场从“性价比”向“情价比”转型的必然结果。当前行业正处于从野蛮生长向规范化发展的关键过渡期,AI技术的深度赋能、产业链的协同完善、行业标准的逐步建立,将推动情绪经济从短期流量风口,成长为支撑中国消费市场长期发展的核心赛道。

01 情绪经济行业发展概述

1.1 行业定义与核心范畴

情绪经济,是指以消费者的情绪需求为核心,以缓解焦虑、获取快乐、情感陪伴、自我认同、精神疗愈等情绪价值为核心交付内容,通过产品、服务、体验等形态实现商业变现的经济形态的总和。其核心驱动力从传统消费的“功能实用性”转向“情绪满足感”,消费决策的核心逻辑从“性价比”转向“情价比”。

区别于传统消费,情绪经济的核心特征在于:产品与服务的核心价值并非物理功能,而是其承载的情绪安抚、情感共鸣、精神满足等无形价值。例如消费者购买盲盒,核心需求并非玩偶本身的物理价值,而是拆盒瞬间的惊喜感、收藏过程的成就感;消费者为AI陪伴APP付费,核心需求是获得情绪倾诉、情感陪伴的精神满足,而非技术功能本身。

结合当前市场发展现状,情绪经济的核心范畴可划分为十大细分赛道,分别是:潮玩文创经济、宠物陪伴经济、疗愈服务经济、AI情绪陪伴、新式茶饮与情绪食品、沉浸式体验经济、香薰家居疗愈、情绪内容付费、文旅疗愈经济、仪式感悦己消费 。

1.2 行业发展历程与阶段划分

中国情绪经济的发展可划分为四个核心阶段,从小众萌芽走向全民爆发,最终形成万亿级市场:

第一阶段:萌芽期(2015年以前)

这一阶段情绪经济以小众赛道为主,核心形态为早期的心理咨询、线下解压馆、潮玩盲盒等,市场认知度低,规模较小,消费者以小众圈层人群为主,尚未形成规模化的市场效应。行业核心特征是“供给少、需求散、认知低”,情绪价值仅作为产品的附加属性,而非核心交付内容。

第二阶段:起步期(2015-2019年)

随着Z世代逐渐成为消费主力,悦己消费理念开始兴起,泡泡玛特为代表的潮玩经济实现爆发,盲盒模式快速出圈,让情绪消费进入大众视野。同时,宠物经济、新式茶饮赛道快速增长,消费者开始为产品的情绪价值买单,行业供给端开始出现专门针对情绪需求的产品与服务,市场规模稳步增长,2019年中国情绪经济市场规模突破1万亿元。

第三阶段:爆发期(2020-2024年)

口罩带来的社会情绪变化,大幅提升了消费者对情绪价值的需求,情绪经济迎来全面爆发。居家场景催生了宠物经济、居家疗愈、内容付费赛道的快速增长,AI技术的发展推动了AI情绪陪伴赛道的崛起,线下沉浸式体验、疗愈文旅、颂钵音疗等新业态快速涌现。国家层面开始出台政策支持消费新业态,地方政府陆续开放情绪消费场景,行业市场规模从2020年的1.4万亿元增长至2024年的2.31万亿元,年复合增长率超13%。

第四阶段:规范化发展期(2025年至今)

2025年以来,情绪经济正式从“边缘概念”跃升为消费主流,市场规模突破2.7万亿元,行业从野蛮生长向规范化发展转型。一方面,头部企业开始形成品牌效应,赛道细分程度不断加深,供给端从同质化跟风转向原创化、专业化发展;另一方面,监管部门开始出台行业规范,地方政府推出专项政策支持行业健康发展,AI技术的深度赋能推动行业从“泛情绪供给”向“精准情绪匹配”升级,行业进入高质量发展的全新阶段。

1.3 2026年行业发展宏观环境(PEST分析)

政策环境(Policy):政策支持与规范并行,为行业发展保驾护航

国家层面,情绪经济作为提振消费的核心新引擎,获得了政策层面的全面支持。2025年以来,国务院多次发文支持消费新业态、新场景发展,明确提出“鼓励发展满足居民精神需求、情绪价值的消费业态,培育消费新增长点”;国家发改委、商务部联合印发《关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知》,将沉浸式体验、心理疗愈、文化创意等情绪消费业态作为重点支持方向 。

国家集成电路产业投资基金、文化产业发展基金等国家级基金,开始向AI情绪陪伴、数字疗愈、文创IP等情绪经济相关赛道倾斜;“十五五”规划纲要明确将心理健康服务、人工智能情感计算纳入前沿科技与民生服务重点领域,为情绪经济的长期发展奠定了政策基础。

地方层面,北京、上海、深圳、西安等城市相继出台专项政策,推动情绪经济场景落地。北京提出“三年内建设100个情绪友好型消费场景”,发布“具身智能十条”为AI情绪陪伴、沉浸式体验提供算力与场景支持;上海将“情绪健康服务”纳入城市公共服务体系,设立10亿元专项基金支持情绪消费新业态发展;深圳出台政策,对采购国产AI情绪疗愈设备、建设情绪消费场景的企业给予最高1000万元补贴。

在支持行业发展的同时,监管部门也开始规范行业乱象。市场监管总局2026年一季度开展了情绪消费市场专项整治,重点打击虚假宣传、哄抬价格、诱导非理性消费等行为;国家网信办出台《AI情感陪伴服务管理暂行规定》,明确了AI陪伴产品的隐私保护、伦理规范、未成年人保护等要求,推动行业从野蛮生长向规范化发展转型。

经济环境(Economy):消费市场复苏,情绪消费成为增长核心引擎

2026年一季度,中国社会消费品零售总额同比增长6.7%,消费市场持续复苏,其中服务消费、精神消费、悦己消费的增速远超传统商品消费,情绪经济成为拉动消费增长的核心动力 。

从居民消费结构来看,中国居民人均可支配收入持续增长,2026年一季度全国居民人均可支配收入同比增长5.8%,居民消费支出中,用于教育文化娱乐、医疗健康、其他服务的支出占比持续提升,其中用于情绪疗愈、悦己消费的支出同比增长21.3%,远超人均消费支出的平均增速。

从产业端来看,情绪经济带动了上下游产业链的全面发展,从上游的IP创作、香料生产、AI算力,到中游的产品制造、服务供给,再到下游的场景运营、渠道分销,形成了完整的产业生态,带动了千万级就业岗位,成为地方经济发展的新增长点。2026年一季度,北京、上海、杭州等城市的情绪消费相关业态营收同比增长超35%,成为商业体招商的核心业态。

社会环境(Society):社会情绪需求爆发,消费逻辑底层重构

当代社会的生活节奏加快、职场内卷、孤独感加剧等因素,催生了全民性的情绪需求爆发,为情绪经济的发展奠定了坚实的需求基础。国家卫健委数据显示,我国居民心理健康问题的发生率持续上升,超70%的职场人存在不同程度的焦虑、压力等情绪问题,Z世代、职场白领、单身人群、银发人群成为情绪需求的核心群体。

人口结构的变化,进一步放大了情绪需求。截至2026年,我国单身人口规模已突破2.8亿人,独居人口超1.3亿人,孤独感催生了强烈的情感陪伴需求,宠物经济、AI情绪陪伴赛道因此迎来爆发;Z世代(95后-09后)已成为消费市场的主力,占整体消费市场的比重超40%,这一群体的消费逻辑完全区别于上一代,“悦己”“自我认同”“情绪满足”成为其消费决策的核心因素,超90%的Z世代消费者认可“愿意为能带来情绪价值的产品付费”。

消费理念的根本性转变,是情绪经济爆发的核心底层逻辑。中国消费市场已完成从“物质匮乏时代”到“物质过剩时代”的转型,消费者对产品的需求从“有没有”转向“好不好”,最终转向“能不能让我开心”。消费的核心意义从“满足生存需求”转向“实现精神满足”,情绪价值成为产品与服务的核心竞争力,这一底层逻辑的重构,为情绪经济的长期发展提供了持续的内生动力 。

技术环境(Technology):AI技术突破,为行业发展提供全新动能

人工智能技术的跨越式发展,是2025-2026年情绪经济爆发的核心技术驱动力。大语言模型、多模态交互、情感计算、数字人等技术的成熟,彻底改变了情绪经济的供给形态,推动行业从“标准化情绪产品”向“个性化、精准化情绪服务”升级。

一方面,AI技术催生了AI情绪陪伴、数字疗愈、AI个性化音疗等全新赛道,填补了大众情绪需求的供给空白。基于大模型的AI陪伴产品,可实现千人千面的个性化对话、精准的情绪识别与安抚,解决了传统心理咨询供给不足、成本高的痛点,让情绪疗愈服务实现普惠化。截至2026年4月,国内AI情绪陪伴APP累计注册用户已突破5000万,付费率达12%,市场规模同比增长超140%。

另一方面,AI技术为传统情绪消费赛道赋能,实现了产品与服务的升级。在潮玩赛道,AI技术实现了IP内容的个性化生成,提升了用户的粘性;在疗愈服务赛道,AI可根据用户的心率、脑电波、情绪状态,生成个性化的冥想、音疗方案,提升疗愈效果;在新式茶饮赛道,AI通过用户画像分析,精准匹配符合用户情绪需求的产品与营销内容,提升了品牌的情绪价值传递效率。

此外,VR/AR、脑机接口、智能硬件等技术的发展,也为情绪经济提供了全新的场景与形态。VR冥想舱、沉浸式疗愈体验、智能助眠硬件等产品快速普及,推动情绪经济从单一的产品、服务,向全场景、沉浸式的情绪体验升级。全球VR医疗保健市场规模预计2026年将突破409.8亿美元,年复合增长率达34.89%,其中情绪疗愈是核心应用场景。

02 2026年中国情绪经济市场规模与细分赛道格局

2.1 整体市场规模与增长趋势(截止2026年4月)截至2026年4月,中国情绪经济整体市场规模已突破2.72万亿元,较2025年全年的2.31万亿元增长17.7%,较2024年同期增长18.6%,增速是同期社会消费品零售总额增速的2.8倍,成为拉动中国消费市场增长的核心引擎 。

从增长趋势来看,情绪经济市场规模保持着持续高速增长的态势。2022年市场规模为1.63万亿元,2023年突破1.9万亿元,2024年达2.31万亿元,2025年增长至2.72万亿元,2022-2025年的年均复合增长率达18.5%。艾媒咨询预测,2026年全年中国情绪经济市场规模将突破3万亿元,2029年将突破4.5万亿元,2026-2029年的年均复合增长率保持在12%以上,长期增长动力充足。

从市场结构来看,实体产品类消费占比约58%,核心包括潮玩文创、宠物用品、情绪食品、香薰家居、治愈系小家电等赛道;服务类消费占比约42%,核心包括AI情绪陪伴、线下疗愈服务、沉浸式体验、文旅疗愈、心理咨询等赛道。近年来,服务类消费的增速持续高于实体产品类消费,2026年一季度服务类情绪消费同比增长24.3%,成为市场增长的核心动力。

2.2 核心细分赛道市场规模与竞争格局

1. 宠物陪伴经济:规模最大的核心赛道

宠物经济是情绪经济中规模最大的赛道,核心驱动力是宠物作为“情感陪伴者”的身份转变,90%以上的养宠人群将宠物视为自己的家人,通过宠物缓解孤独、获得情绪慰藉。

市场规模:截至2026年4月,中国城镇宠物消费市场规模已达3126亿元,预计2026年全年将突破9300亿元,同比增长12.6%,2028年将突破1.15万亿元。其中,宠物食品占比约50%,宠物医疗占比约23%,宠物用品、宠物陪伴服务、宠物殡葬等情感属性更强的赛道增速最快,2026年一季度同比增长均超30%。

竞争格局:赛道呈现“头部品牌领跑,细分赛道多点开花”的格局。宠物食品赛道,玛氏、雀巢等外资品牌仍占据领先地位,但国产品牌乖宝宠物、伯纳天纯、卫仕等市场份额持续提升;宠物用品赛道,国产品牌占据主导地位,pidan、小佩宠物等品牌凭借高颜值、情感化设计快速崛起;宠物服务赛道,市场集中度较低,区域性品牌居多,尚未形成全国性头部品牌,赛道仍有巨大的整合空间。

2. 疗愈服务经济:增速最快的蓝海赛道

疗愈服务经济是情绪经济中增速最快的赛道,涵盖了心理咨询、正念冥想、颂钵音疗、芳香疗愈、助眠服务、VR数字疗愈等多个细分领域,核心是为消费者提供情绪疏导、压力缓解、心理疗愈的专业服务。

市场规模:2025年中国疗愈服务经济市场规模达6280亿元,2026年预计增速达21.3%,全年市场规模将突破7600亿元,是情绪经济中增速最快的赛道。其中,线上轻疗愈服务(冥想APP、AI心理疏导)增速最快,2026年一季度同比增长超40%;线下高端疗愈服务客单价持续提升,高端疗愈民宿、静修中心客单价超5000元,复购率达60%以上。

竞争格局:赛道呈现“哑铃型”格局,一端是高端医疗级心理咨询服务,客单价超万元,头部机构包括简单心理、KnowYourself等;另一端是大众普惠型线上轻疗愈服务,以9.9元月费的会员模式实现百万级订阅,头部APP包括潮汐、小睡眠等;中间的中端服务市场较为分散,大量区域性的音疗工作室、线下疗愈馆分布在一二线城市,市场集中度较低,尚未形成全国性头部品牌。

3. 潮玩文创经济:情绪消费的标杆赛道

潮玩文创经济是情绪经济中市场认知度最高的赛道,核心通过IP内容、随机性惊喜、收藏成就感,为消费者提供情绪满足,是年轻人情绪消费的核心载体。

市场规模:2025年中国潮玩经济市场规模达876亿元,预计2026年将突破1101亿元,年复合增长率超20%。其中,盲盒是核心细分品类,2026年一季度天猫盲盒销售额同比增长207%;治愈系毛绒玩具、二次元谷子(周边)增速最快,2026年一季度同比分别增长300%、175%。

竞争格局:赛道呈现“一超多强”的格局,泡泡玛特以绝对优势领跑,2025年实现营收371.2亿元,国内市场份额超40%,旗下LABUBU、MOLLY等17个IP年营收均突破亿元。第二梯队包括寻找独角兽、52TOYS、名创优品旗下的TOP TOY等品牌,市场份额均在5%-10%之间;此外,大量小众原创IP、二次元谷子品牌在细分圈层快速崛起,赛道呈现头部集中、长尾丰富的格局。

4. AI情绪陪伴经济:技术驱动的新兴赛道

AI情绪陪伴经济是2025-2026年爆发的新兴赛道,基于大语言模型、情感计算技术,为用户提供AI虚拟恋人、AI倾诉陪伴、AI心理疗愈等服务,核心解决用户的孤独感、情绪倾诉需求,是情绪经济中技术壁垒最高、增长潜力最大的赛道。

市场规模:2025年中国AI情绪陪伴市场规模达38.66亿元,预计2026年将突破85亿元,同比增长120%,2028年将飙升至595亿元,年复合增速达148.74%,是所有情绪消费赛道中增速最快的。截至2026年4月,国内AI情绪陪伴APP累计注册用户已突破5000万,付费用户超600万,付费率达12%,用户ARPU值达98元。

竞争格局:赛道处于快速发展期,头部玩家已初步形成。C端市场,Minimax旗下的Glow、小冰公司旗下的X Eva、星野APP等产品领跑,注册用户均突破千万;B端市场,聆心智能、出门问问等企业聚焦AI心理疗愈、企业数字员工等场景,与银行、政务、医疗等机构达成深度合作。此外,百度、字节跳动、阿里等互联网大厂也陆续推出相关产品,赛道竞争将持续加剧。

5. 新式茶饮与情绪食品赛道:全民化的情绪消费赛道

新式茶饮与情绪食品赛道,是情绪经济中渗透率最高、全民化程度最强的赛道,通过产品命名、包装设计、营销内容、社交属性,为消费者提供情绪慰藉、社交货币、自我奖励的情绪价值,实现了“功能性食品”向“情绪载体”的转型。

市场规模:2025年中国新式茶饮市场规模达3586亿元,情绪食品(包括解压零食、疗愈食品、仪式感食品)市场规模达2870亿元,两大细分赛道合计市场规模超6400亿元,占情绪经济整体市场规模的23.5%。2026年一季度,新式茶饮赛道头部品牌营收同比增长均超30%,情绪食品赛道同比增长22.6%,保持着稳定的增长态势。

竞争格局:新式茶饮赛道呈现“双寡头领跑,区域品牌多点开花”的格局,瑞幸咖啡、蜜雪冰城分别以超3万家门店领跑高端与大众市场,茶颜悦色、茶理宜世、霸王茶姬等区域品牌凭借地域文化、情绪营销快速崛起,市场份额持续提升。情绪食品赛道市场集中度较低,三只松鼠、良品铺子等传统零食品牌纷纷布局情绪食品赛道,同时大量新兴品牌凭借精准的情绪营销在细分赛道快速出圈,赛道仍有巨大的创新空间。

6. 其他核心赛道

除上述五大核心赛道外,情绪经济还包括香薰家居疗愈、沉浸式体验经济、文旅疗愈经济、情绪内容付费、仪式感悦己消费等赛道,均保持着快速增长的态势。

- 香薰家居疗愈赛道:2025年市场规模达487亿元,2026年预计增长18.2%,名创优品、观夏、闻献等品牌领跑,助眠、解压类香薰产品增速最快;

- 沉浸式体验经济:2025年市场规模达2170亿元,沉浸式戏剧、密室逃脱、情绪解压馆等业态快速发展,其中疗愈型沉浸式体验增速最快,2026年一季度同比增长超40% ;

- 文旅疗愈经济:2026年一季度疗愈主题旅游订单同比增长280%,森林疗愈、温泉疗愈、乡村静修等业态成为文旅市场的新增长点,长安十二时辰等沉浸式文旅项目投资回报周期从5年缩短至2.5年 ;

- 情绪内容付费赛道:2025年市场规模达186亿元,情绪播客、助眠音频、心理课程等内容付费产品快速增长,喜马拉雅、小宇宙等平台的情绪类内容播放量同比增长超120% 。

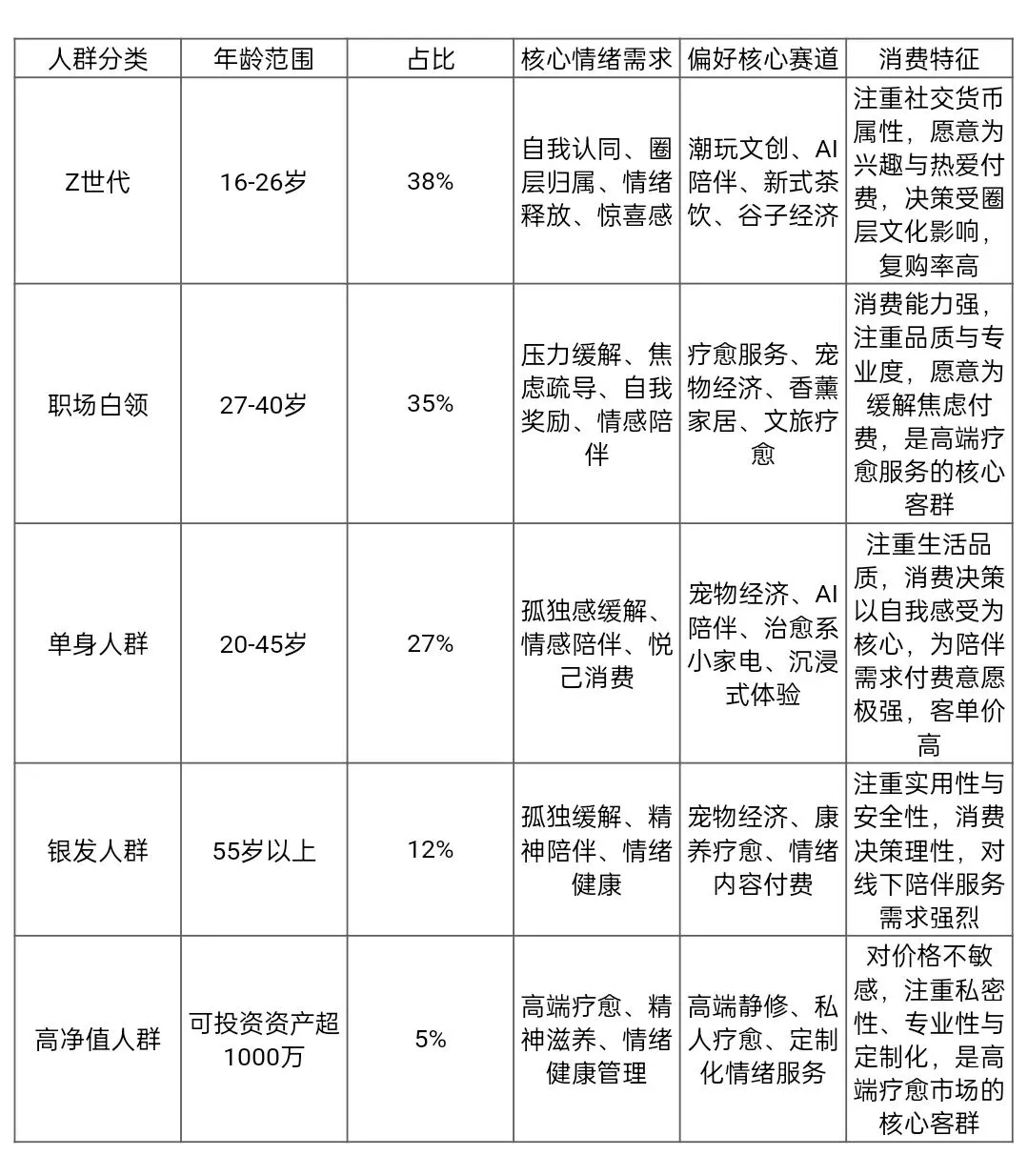

2.3 消费人群画像与需求特征分析

1. 核心消费人群画像

情绪经济的核心消费人群可划分为五大群体,不同群体的消费特征、情绪需求、核心赛道偏好存在显著差异,具体如下:

2. 核心消费需求特征

从整体市场来看,情绪经济的消费需求呈现出四大核心特征:

第一,悦己消费成为核心决策逻辑

超56.3%的消费者表示,“能否让自己开心、获得情绪满足”是其消费决策的第一考量因素,超过了“性价比”“实用性”等传统决策因素。消费的核心目的从“满足他人期待”转向“取悦自己”,无论是年轻人为盲盒、潮玩付费,还是职场人为疗愈服务付费,核心都是为了满足自身的情绪需求,实现自我关怀。2026年一季度,社交平台“爱你老己”相关话题的阅读量超280亿次,成为年轻人自我关怀、悦己消费的鲜明宣言 。

第二,情绪需求从“短期解压”向“长期疗愈”升级

消费者的情绪需求,正在从“短期的情绪释放、即时快乐”,向“长期的情绪健康管理、精神滋养”升级。2026年一季度,一次性解压馆、发泄屋等业态客流量同比下降18%,而长期正念冥想课程、年度疗愈会员、情绪健康管理等业态的付费用户同比增长超60%。消费者不再满足于一次性的情绪刺激,而是更注重长期的情绪健康,推动疗愈服务从“事后补救”向“日常维保”转型,行业向专业化、长期化发展。

第三,个性化、精准化的情绪需求持续提升

随着AI技术的发展,消费者对标准化的情绪产品需求下降,对个性化、精准化的情绪服务需求持续提升。超70%的消费者表示,“希望获得符合自身情绪状态、个性化的情绪产品与服务”。AI情绪陪伴产品可根据用户的对话内容识别情绪状态,给出个性化的安抚内容;AI音疗产品可根据用户的心率、睡眠状态,生成专属的疗愈音乐;这些个性化的产品与服务,精准匹配了用户的差异化情绪需求,获得了更高的用户粘性与付费意愿。

第四,情绪消费的场景渗透持续加深,全场景覆盖

情绪消费正在从单一的消费场景,向生活的全场景渗透,从居家、职场、出行,到文旅、社交、康养,情绪价值成为所有产品与服务的核心附加值。居家场景中,治愈系小家电、香薰家居、助眠硬件成为消费热点;职场场景中,办公室解压玩具、工位疗愈绿植、午休冥想舱快速普及;出行场景中,疗愈主题旅游、酒店情绪疗愈客房成为新的消费热点。情绪经济已不再是单一的赛道,而是成为重构所有消费品类的核心逻辑。

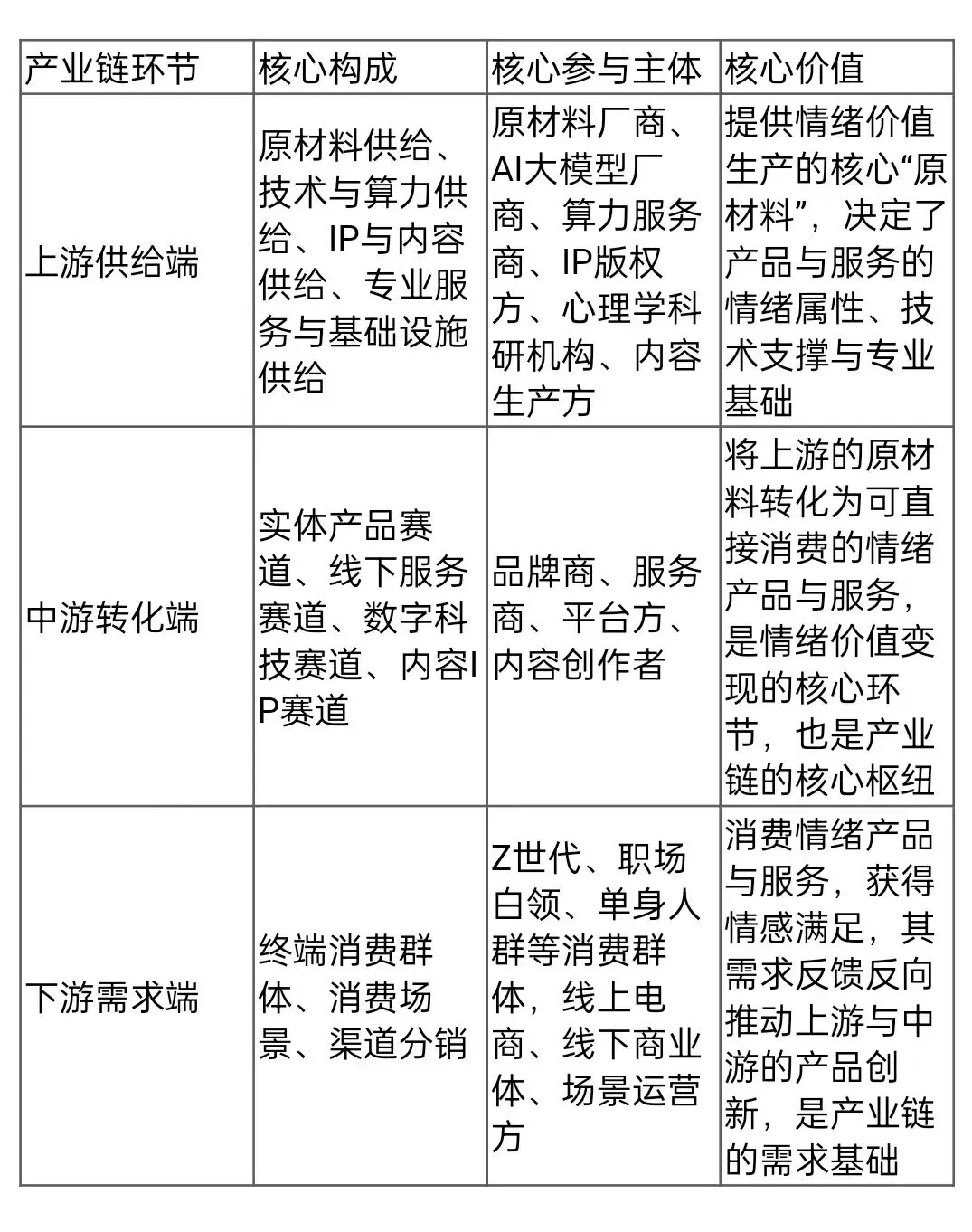

情绪经济上下游产业链全景解析

3.1 产业链整体结构图谱

情绪经济产业链围绕“情绪价值的生产、转化、交付”构建,形成了上游供给端-中游转化端-下游需求端的完整闭环,覆盖了从原材料、技术、IP,到产品、服务、场景,再到终端消费者的全链条环节,具体产业链全景图谱如下:

3.2 上游供给端:核心构成与发展现状

上游供给端是情绪经济产业链的基础,为中游产品与服务提供核心的原材料、技术、IP与专业支撑,可划分为四大核心板块,各板块的发展现状如下:

1. 原材料供给端

原材料供给端为中游实体产品提供基础生产资料,核心包括:潮玩产品的塑胶、面料、五金等原材料;香薰产品的天然香料、合成香料、包装材料;治愈系小家电的电子元器件、五金、塑料原材料;宠物食品的肉类、谷物等原材料;情绪食品的食品原料、包装材料等。

当前原材料供给端的发展已较为成熟,国内供应链体系完善,大部分原材料已实现国产化替代,仅高端天然香料、高端电子元器件等品类仍依赖进口。行业呈现“大宗原材料产能充足,高端定制化原材料供给集中度高”的格局,头部原材料厂商与中游品牌商形成了长期稳定的合作关系,供应链协同能力持续提升。但部分小众、定制化原材料存在供给不稳定、品控参差不齐的问题,成为制约中游产品创新的因素之一。

2. 技术与算力供给端

技术与算力供给端是情绪经济数字化、智能化升级的核心支撑,核心包括:AI大模型厂商、情感计算技术服务商、算力服务商、VR/AR技术厂商、智能硬件方案商等。其中,AI大模型与算力是当前技术供给的核心,为AI情绪陪伴、数字疗愈、个性化情绪服务提供技术底座。

当前技术供给端呈现“头部互联网厂商领跑,垂直领域厂商深耕”的格局。大模型领域,百度文心一言、阿里通义千问、腾讯混元、Minimax、智谱AI等厂商,为中游AI情绪陪伴产品提供大模型底座;算力领域,华为昇腾、阿里云、腾讯云等厂商,为AI情绪服务、数字疗愈产品提供算力支撑;垂直领域,聆心智能、出门问问等厂商,深耕情感计算、数字心理疗愈等垂直技术领域,为中游企业提供技术解决方案。

随着AI技术的快速发展,技术供给端的能力持续提升,大模型的情绪识别、多轮对话、个性化安抚能力持续增强,技术成本持续下降,推动中游AI情绪服务从高端小众向普惠大众转型。但同时,AI情感计算、数字疗愈等核心技术仍存在较高的壁垒,中小厂商难以突破,形成了一定的技术门槛。

3. IP与内容供给端

IP与内容供给端是情绪产品的核心情绪价值来源,核心包括:动漫、影视、网文IP版权方;原创IP设计师、艺术家;音视频内容创作者、课程研发方;非遗、传统文化IP运营方等。IP与内容的情感属性、文化内涵,直接决定了中游产品的情绪传递能力,是潮玩文创、沉浸式体验、新式茶饮等赛道的核心竞争力。

当前IP与内容供给端呈现“头部IP集中度高,长尾原创IP蓬勃发展”的格局。头部影视、动漫IP,如《哪吒之魔童闹海》《王者荣耀》等,IP授权合作需求旺盛,溢价能力强,与新式茶饮、潮玩等品牌的联名产品,往往能实现销量爆发。同时,大量小众原创设计师IP、非遗文化IP、地域文化IP快速崛起,凭借独特的情感共鸣、文化内涵,获得了年轻消费者的认可,成为中游品牌差异化竞争的核心抓手。

但行业仍存在IP供给与需求错配的问题,大量中小IP缺乏商业化变现的渠道,而中游品牌商又难以找到符合自身品牌定位的优质IP,IP商业化的中间环节仍有待完善。同时,IP抄袭、侵权等问题仍时有发生,原创IP的知识产权保护仍需加强,制约了行业的原创创新能力。

4. 专业服务与基础设施供给端

专业服务与基础设施供给端,为情绪经济提供专业支撑与基础设施保障,核心包括:心理学科研机构、心理咨询师培训机构、行业协会、商业场景运营方、线上电商平台、线下渠道服务商等。其中,心理学科研机构为疗愈服务、AI情绪陪伴产品提供专业的心理学理论支撑,是行业专业化发展的基础。

当前专业服务供给端存在明显的短板,心理疗愈、情绪服务相关的专业人才供给严重不足,我国每10万人仅有7名精神科医师,远低于美国的12.7人、日本的11.9人,专业的情绪疗愈师、音疗师等人才缺口巨大。同时,行业培训机构鱼龙混杂,大量零基础学员经过3-7天的速成培训即可上岗,导致行业人才素质参差不齐,专业度不足,制约了行业的专业化发展 。

基础设施供给端已较为完善,线上电商平台、线下商业体,均将情绪消费业态作为招商的核心方向,为中游品牌提供了完善的渠道基础设施。北京、上海、杭州等城市打造了情绪消费主题商业体、文创园区,为中游企业提供了场景落地的基础设施支持,推动行业的集聚发展。

3.3 中游供给端:赛道划分与核心商业模式

中游供给端是情绪经济产业链的核心枢纽,负责将上游的原材料、技术、IP转化为可直接消费的情绪产品与服务,实现情绪价值的商业变现。根据产品与服务的形态,中游可划分为四大核心赛道,各赛道的核心商业模式与发展现状如下:

1. 实体产品赛道

实体产品赛道是情绪经济中游规模最大的板块,核心是将情绪价值融入实体产品中,通过产品销售实现商业变现,核心包括潮玩文创、宠物用品、情绪食品、新式茶饮、香薰家居、治愈系小家电等细分品类。

核心商业模式分为两类:一类是品牌直营模式,通过自建研发、生产、渠道体系,打造自有品牌,通过线上电商、线下门店实现产品销售,代表企业包括泡泡玛特、名创优品、瑞幸咖啡、小熊电器等,该模式的核心竞争力在于品牌力、产品创新能力与渠道能力,毛利率较高,通常在30%-60%之间;另一类是OEM/ODM代工模式,为品牌商提供产品的研发、生产代工服务,代表企业包括乖宝宠物、晨光文具等,该模式的核心竞争力在于供应链能力、规模化生产能力,毛利率相对较低,通常在15%-25%之间。

当前实体产品赛道的发展已较为成熟,头部品牌已形成较强的品牌壁垒与规模效应,市场集中度持续提升。同时,赛道的创新持续活跃,品牌商不断将情绪价值融入产品的设计、研发、营销全流程,从“卖产品”向“卖情绪”转型,产品的情绪附加值成为品牌核心竞争力。但赛道也面临着同质化严重、抄袭跟风、价格战等问题,中小品牌的生存压力持续加大。

2. 线下服务赛道

线下服务赛道是情绪经济的核心体验板块,核心是通过线下场景与服务,为消费者提供情绪疗愈、情感陪伴、沉浸式体验等情绪价值,通过服务收费实现商业变现,核心包括心理咨询、线下疗愈服务、沉浸式体验、文旅疗愈、宠物服务等细分品类。

核心商业模式分为三类:一是单次体验收费模式,按单次服务、单次体验收取费用,代表业态包括颂钵音疗、沉浸式戏剧、解压馆等,客单价通常在100-1000元之间,核心竞争力在于场景体验感、服务专业度,复购率相对较低;二是会员订阅模式,通过年度、月度会员,为用户提供长期的疗愈服务、课程培训,代表业态包括心理咨询工作室、正念冥想中心、静修空间等,客单价通常在1000-10000元/年,核心竞争力在于专业度、用户粘性,复购率较高;三是套餐定制模式,为用户提供定制化的疗愈方案、文旅套餐、企业EAP服务,代表业态包括高端疗愈民宿、企业情绪管理服务等,客单价通常在万元以上,核心竞争力在于定制化能力、高端资源整合能力。

当前线下服务赛道正处于快速发展期,业态创新持续活跃,从传统的心理咨询,向颂钵音疗、绘画疗愈、舞动疗愈、森林疗愈等多元化业态发展,服务场景从专业的心理咨询室,向商场、社区、景区、酒店等全场景渗透。但赛道仍面临着行业标准缺失、资质混乱、专业度不足、复购率低等问题,行业规范化发展仍有较长的路要走。

3. 数字科技赛道

数字科技赛道是情绪经济中增速最快、技术壁垒最高的板块,核心是通过AI、VR/AR等数字技术,为用户提供情绪陪伴、心理疗愈、情绪管理等数字化服务,通过会员订阅、增值服务收费实现商业变现,核心包括AI情绪陪伴、数字疗愈、情绪管理APP、VR沉浸式疗愈等细分品类。

核心商业模式分为两类:一是会员订阅模式,通过月度、年度会员,为用户提供无限制的AI对话、冥想课程、数字疗愈服务,是赛道的主流商业模式,代表产品包括Glow、潮汐、小睡眠等,会员费通常在9.9-98元/月,核心竞争力在于技术能力、内容丰富度、用户粘性,付费率通常在5%-15%之间;二是增值服务收费模式,为用户提供定制化的AI陪伴、数字人定制、一对一AI心理疏导等增值服务,按次或按周期收费,客单价相对较高,代表产品包括X Eva、聆心智能等,核心竞争力在于个性化定制能力、专业度。

当前数字科技赛道正处于爆发期,AI技术的突破推动产品体验持续升级,用户规模与付费率快速增长,吸引了大量互联网大厂、创业企业入局,赛道竞争持续加剧。同时,赛道也面临着隐私泄露、伦理风险、未成年人沉迷、监管政策变化等风险,合规发展成为赛道的核心命题。

4. 内容IP赛道

内容IP赛道是情绪经济的内容支撑板块,核心是通过情绪内容、IP运营,为用户提供情绪共鸣、精神慰藉,通过内容付费、IP授权、广告变现实现商业收益,核心包括情绪内容付费、IP授权运营、情绪播客、心理课程等细分品类。

核心商业模式分为三类:一是内容付费模式,通过付费课程、付费音频、付费阅读实现变现,代表平台包括喜马拉雅、小宇宙、KnowYourself等,客单价通常在99-599元之间,核心竞争力在于内容的专业度、情绪共鸣能力;二是IP授权模式,通过IP联名、周边衍生品授权实现变现,代表IP包括LABUBU、MOLLY、哪吒等,核心竞争力在于IP的影响力、情感粘性;三是广告变现模式,通过情绪内容的流量吸引广告投放,实现商业收益,代表业态包括情绪播客、短视频内容账号等,核心竞争力在于流量规模、用户精准度。

当前内容IP赛道呈现“头部内容集中度高,长尾内容多元化发展”的格局,头部心理课程、头部IP占据了大部分的市场份额,同时大量小众垂类的情绪内容、原创IP在细分圈层快速崛起,赛道呈现百花齐放的格局。但赛道也面临着内容同质化、抄袭侵权、变现能力弱等问题,大量中小内容创作者难以实现稳定的商业变现。

3.4 下游需求端:消费群体与消费行为深度拆解

下游需求端是情绪经济产业链的需求基础,由终端消费群体、消费场景、渠道分销三大核心部分构成,决定了产业链的发展方向与市场空间,各部分的深度拆解如下:

1. 终端消费群体

终端消费群体的情绪需求、消费能力、消费偏好,直接决定了中游产品与服务的创新方向。如前文所述,情绪经济的核心消费群体包括Z世代、职场白领、单身人群、银发人群、高净值人群五大类,不同群体的消费行为存在显著差异:

Z世代:作为互联网原住民,Z世代的消费行为具有强烈的圈层属性,消费决策受圈层文化、社交属性影响极大,购买潮玩、谷子、新式茶饮等产品,不仅是为了获得情绪满足,更是为了获得圈层的身份认同。该群体的消费频次高,复购率强,对价格的敏感度相对较低,愿意为自己热爱的IP、兴趣付费,是潮玩文创、新式茶饮、AI陪伴赛道的核心消费群体。

职场白领:该群体是情绪经济消费能力最强的群体,收入水平高,但面临着较强的职场压力、焦虑情绪,核心需求是压力缓解、情绪疏导、自我奖励。该群体的消费决策注重品质、专业度与私密性,愿意为专业的疗愈服务、高品质的悦己产品付费,是高端疗愈服务、香薰家居、治愈系小家电、文旅疗愈赛道的核心消费群体。同时,该群体的消费行为相对理性,更注重产品与服务的实际效果,而非单纯的概念炒作 。

单身人群:该群体的核心需求是情感陪伴、孤独感缓解,消费行为的核心逻辑是“填补情感空缺,取悦自己”。该群体愿意为宠物、AI陪伴、沉浸式体验等能提供陪伴感的产品与服务付费,客单价高,付费意愿强,是宠物经济、AI情绪陪伴赛道的核心消费群体。同时,该群体的独居生活场景,推动了一人食小家电、迷你香薰、居家疗愈等产品的快速增长。

银发人群:该群体的核心需求是孤独缓解、情绪健康、精神陪伴,消费决策注重实用性、安全性、性价比,对线下陪伴服务、康养疗愈、宠物陪伴的需求强烈。该群体的消费行为相对保守,对新事物的接受度相对较低,但随着数字化的普及,越来越多的银发人群开始使用线上情绪内容、AI陪伴产品,赛道的增长潜力巨大。

高净值人群:该群体的核心需求是高端定制化的情绪疗愈、精神滋养、情绪健康管理,对价格不敏感,注重私密性、专业性、定制化,是高端静修中心、私人疗愈服务、定制化情绪管理方案的核心消费群体。该群体的消费频次相对较低,但客单价极高,单客年消费可达数十万元,是高端疗愈赛道的核心市场。

2. 消费场景

情绪经济的消费场景正在从单一的线下门店、线上电商,向生活的全场景渗透,形成了“线上+线下”全场景覆盖的格局,核心消费场景可划分为四大类:

居家场景:是情绪消费最核心的场景,包括居家疗愈、助眠、居家办公解压、一人食等细分场景,核心产品包括香薰家居、治愈系小家电、助眠硬件、居家冥想舱、宠物用品等。居家场景的消费频次最高,用户粘性最强,是情绪产品最核心的消费场景。2026年一季度,天猫平台居家疗愈相关产品销售额同比增长47%,成为家居品类增长最快的细分赛道。

职场场景:是情绪消费增长最快的场景,包括工位解压、午休疗愈、职场情绪管理、企业EAP服务等细分场景,核心产品包括解压玩具、桌面绿植、办公室冥想舱、职场心理课程等。随着职场压力的持续加剧,职场场景的情绪消费需求快速增长,2026年一季度,企业EAP服务订单同比增长68%,职场解压相关产品销售额同比增长52% 。

线下商业场景:是情绪消费的核心体验场景,包括商场内的潮玩门店、疗愈空间、沉浸式体验店、新式茶饮门店,以及文旅景区、疗愈民宿、主题商业体等。线下商业场景是情绪品牌触达用户、实现体验式消费的核心渠道,越来越多的商业体将情绪消费业态作为招商的核心方向,北京THE BOX朝外、上海TX淮海等年轻力中心,已成为情绪消费业态的标杆商业体。

线上数字场景:是情绪消费的普惠化场景,包括AI情绪陪伴APP、冥想助眠APP、情绪内容平台、线上心理课程、电商购物场景等。线上数字场景打破了时间与空间的限制,让情绪服务实现了普惠化,下沉市场的用户也能获得专业的心理疗愈、AI陪伴服务,是情绪经济渗透率持续提升的核心渠道。截至2026年4月,线上情绪消费相关APP累计下载量已突破10亿次,线上情绪产品电商销售额同比增长32%。

3. 渠道分销

情绪经济的渠道分销体系,可划分为线上渠道与线下渠道两大类,两大渠道相互融合,形成了全渠道的分销格局:

线上渠道:是情绪消费的核心销售渠道,占比约60%,核心包括电商平台(淘宝、天猫、京东、抖音电商)、品牌私域渠道(微信公众号、小程序、APP)、内容平台(抖音、快手、小红书、B站)。其中,抖音、小红书等内容平台,已成为情绪品牌出圈的核心渠道,哭哭马毛绒玩具、LABUBU毛绒公仔等爆款产品,均是通过小红书、抖音的内容传播实现爆单,内容种草+电商转化的模式,已成为情绪品牌的核心增长路径。同时,品牌私域渠道成为提升用户复购、传递情绪价值的核心渠道,泡泡玛特、KnowYourself等品牌,均通过私域社群实现了高用户粘性与高复购率。

线下渠道:是情绪消费的核心体验渠道,占比约40%,核心包括品牌直营门店、商场专柜、商业体体验店、文旅景区门店、社区店、商超渠道等。线下渠道的核心价值在于体验感,情绪产品与服务的核心是情绪价值的传递,线下场景的沉浸式体验、面对面服务,能更好地传递情绪价值,提升用户的品牌认同感。泡泡玛特、名创优品、茶颜悦色等品牌,均通过线下门店的场景化设计,打造了品牌的情绪氛围,强化了用户的情感连接。同时,线下渠道也成为品牌下沉市场、提升渗透率的核心路径。

当前,情绪经济的渠道体系正在向“线上线下一体化”发展,线上内容种草、线下体验消费、私域复购运营的全渠道模式,已成为头部品牌的标准配置,渠道的融合持续加深,品牌的全渠道运营能力成为核心竞争力之一。

对于情绪经济你怎么看,评论区聊聊。

以上内容基行研可溯仅供学习交流

以上内容不涉及且无任何投资建议

如果此时你已不知前方的路在何处

请关注我 带你破局