这周,几家上市白酒企业陆续交出了2025年的“期末考卷”和2026年一季度的“开门红”成绩。我的观察是,如果把整个白酒行业比作一条大河,那么现在的水位线清晰可见:头部龙头在深水区艰难稳住船身,而中下游的船只则在水位下降的河床上,感受着更为刺骨的寒意与分化。 这份寒意,并非来自突如其来的风暴,而是行业长期高增长后,进入“缩量提质”深度调整期的必然结果。

一、 数据透视:一张“冰火两重天”的成绩单

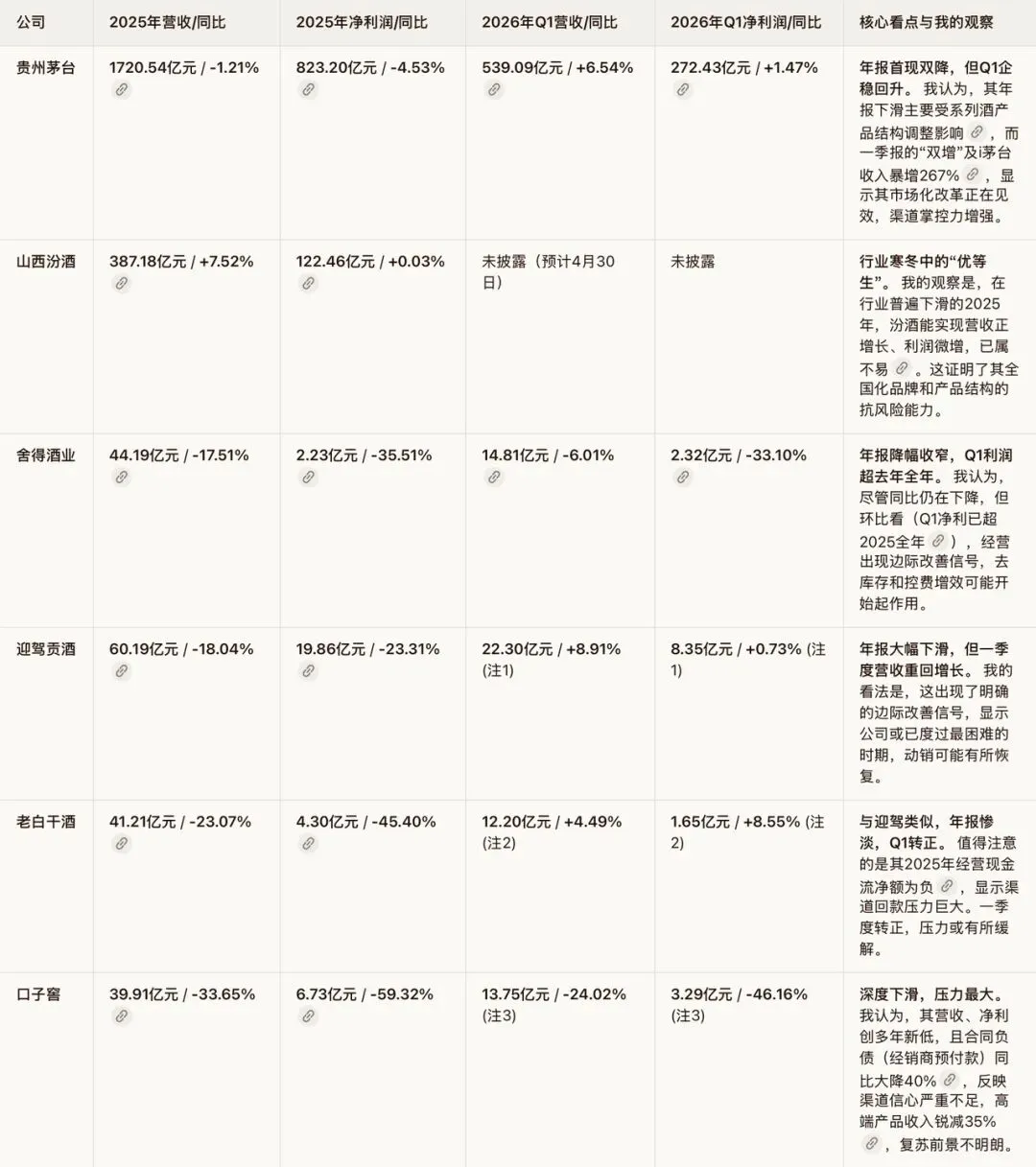

先看几组核心数据的对比,这是最直观的体温计:

【部分已发布财报白酒企业核心数据对比】

从这张表里,我们能读出几个关键信号:

龙头也难逃周期,但修复能力更强:茅台2025年营收利润双降,是上市以来首次,这极具象征意义,表明行业调整之深。但一季度迅速转正,显示其强大的品牌韧性和调节能力。汾酒则成为极少数在2025年保持正增长的公司。

区域酒企剧烈分化,复苏步伐不一:迎驾、老白干与口子窖形成了鲜明对比。前两者在经历2025年大幅下滑后,2026年一季度营收均重回增长,显示了一定的复苏弹性。而口子窖则陷入“双降”困境,且现金流恶化(经营现金流净额为-2.16亿元),复苏步伐明显滞后。

“以价换量”与渠道变革成为主旋律:茅台i茅台平台的爆发式增长(+267%)是其直面消费者、挤压渠道泡沫的成果。而口子窖合同负债的大幅下降,则从反面印证了传统经销商模式在当下的困境。

二、 价值再审视:穿越周期的底气何在?

尽管数据不佳,但我认为白酒板块,尤其是头部企业,其长期价值基石并未动摇,主要体现在三个方面:

1. 龙头的经营韧性与改革决心

茅台的年报和一季报,我认为其价值在于展示了巨头应对周期的“组合拳”。敢于在年报中承认下滑,同时在一季度通过直营改革(i茅台)和产品结构调整(系列酒增长12.22%)迅速扭转势头,这种面对现实的勇气和执行力,是很多公司不具备的。汾酒在行业寒冬中营收仍能增长7.52%,也证明了其清晰的全国化战略和产品力。

2. 强大的现金流与高股息“安全垫”

这是白酒股,特别是高端白酒,区别于很多消费股的核心优势。即便利润下滑,茅台、汾酒等依然维持高额分红(茅台全年拟分红650亿,汾酒拟10派65.6元)。强大的品牌带来的现金流创造能力,意味着它们在经济下行期依然有能力回报股东,为投资者提供确定的现金回报。在低利率环境下,这份确定性本身就是稀缺价值。

3. 部分企业的边际改善与弹性

我的观察是,像迎驾贡酒、老白干酒这样一季度营收“转正”的信号,以及舍得酒业一季度净利润环比大幅改善,虽然基础还比较脆弱,但至少表明最糟糕的时刻可能正在过去,企业的主动调整(如舍得控费)开始见效。对于深度调整的行业而言,环比改善的势头比绝对的同比数据有时更重要。

三、 不容忽视的隐忧:前路仍有荆棘

在肯定价值的同时,我们必须清醒地看到行业面临的严峻挑战,我认为主要有以下几点:

1. 增长乏力成为新常态,价格体系承压

除了汾酒,大部分酒企2025年的营收增长已经停滞甚至大幅倒退。这背后是白酒消费总量见顶,以及商务、宴请等核心场景需求疲软的现实。更棘手的是,为了去库存、保动销,终端价格倒挂、促销力度加大成为普遍现象。这不仅仅侵蚀渠道利润,更在长期会损伤品牌价值。

2. 库存“堰塞湖”与渠道信心危机

尽管头部企业通过直营化加强了对渠道的管控,但社会库存的消化仍需时间。口子窖合同负债(经销商预付款)同比暴跌40%,老白干酒经营现金流为负,都是渠道信心不足、回款困难的直接体现。高库存和脆弱的渠道关系,就像悬在行业头上的“达摩克利斯之剑”。

3. 内部分化加剧,尾部企业生存艰难

口子窖的业绩“腰斩”与现金流恶化,与迎驾、老白干的边际改善形成对比,这清晰地表明,在行业收缩期,品牌力、产品力和市场执行力不足的企业,将面临更大的压力。我认为,未来白酒行业的集中度会进一步提升,资源会进一步向头部和少数有特色的区域龙头集中,部分中小酒企可能面临被边缘化的风险。

4. 消费习惯与外部环境的变化

年轻消费者对白酒的接受度、健康饮酒观念的普及,以及宏观经济环境对消费能力的制约,都是行业需要长期应对的外部变量。白酒的“社交货币”属性虽然坚固,但并非牢不可破。

四、 总结:在分化中寻找确定性

综合来看,本周的财报季进一步确认了白酒行业正处于一个“总量缩、结构升、龙头稳、分化剧” 的复杂阶段。茅台的一季报回暖给了市场一丝暖意,但口子窖的深度下滑又提醒我们寒冬未远。

我的结论是,对于投资者而言,简单的“板块性”机会可能已经过去,未来更需要自下而上的精选。投资逻辑应该聚焦于:

拥有绝对品牌护城河、强大现金流和改革执行力的顶级龙头(如茅台、汾酒),它们能穿越周期,并利用行业调整期巩固优势。

经营出现明确环比改善信号、现金流开始修复的企业。一季度的数据是重要的观察窗口,需要持续跟踪其动销、库存和渠道信心的恢复情况。

警惕那些仍在“深水区”挣扎、渠道和现金流出现严重问题的公司。行业回暖不会是雨露均沾,分化的剪刀差可能会越来越大。

白酒行业的春天一定会来,但可能不再是过去那种百花齐放的暖春,而更像是早春——冰雪消融,但寒意未散,只有最坚韧的草木才能率先吐露新芽。我们需要更多的耐心和更细致的观察。