香港金融市场

宏观形势:当前美伊冲突进入关键博弈期,谈判仍陷僵局。美国3月整体零售大幅增长,居民消费仍有很强韧性。4月21日,美国参议院银行委员会对美联储主席候选人凯文·沃什举行任职资格确认听证会。欧元区4月综合PMI初值意外跌至48.6(预期50.2),为16个月以来首次跌破枯荣线,显示域内经济前景实质性承压。中国内地税收收入延续改善,支出进度放缓。中国香港3月失业率进一步降至3.7%,低于预期和前值3.8%。中国台湾3月出口订单与工业产出均创下多年来新高,显示出极强的增长动能。日本3月整体通胀超预期走强,但核心通胀如期略有放缓。韩国一季度GDP环比大幅增长1.7%,同比增3.6%,显著优于市场预期(环比:0.9%,同比:2.6%)。东南亚各国2026年第一季度经济增长均有不同程度的放缓。印尼央行4月22日维持4.75%利率不变,政策仍聚焦于平衡汇率稳定与经济增长。菲律宾央行在4月23日意外加息25个基点至4.50%,或预示着能源进口依赖型经济体在滞胀压力下正被迫进入政策分化的防御新阶段。新西兰通胀2026年第一季度超预期上行,市场完全定价7月首次加息的可能性。

金融市场:

货币市场:本周港元期限曲线走平。隔夜HIBOR、1个月和3个月HIBOR分别行至2.37%、2.49%、2.61%。离岸人民币利率保持相对稳定。1周、1个月和3个月期限CNH HIBOR分别为1.37%、1.59%和1.72%。

外汇市场:中东地缘事件未决前,美元指数韧性仍存,亚太货币小幅调整。泰国、菲律宾、印度等因油价冲击导致的贸易条件恶化情况更甚于区域内其他经济体,本币汇率在美元反弹时往贬值方向运行的压力更高。韩国半导体出口向好带来的经常账户盈余有望抵消高油价对汇率的压力,叠加外资对韩国产业信心修复回流韩国股市,可能在短期为韩元提供支撑。澳联储鹰派加息预期价格继续在短期支撑澳元,但对增长放缓的担忧可能限制中长期上行空间。

债券市场:全球债市交易逐渐从避险情绪退坡,回归基本面数据。美债收益率在油价粘性导致的通胀预期反弹下上行。在中东冲突以来,牵涉较深的海湾经济体主权债收益率集体向上,信用债利差全面走阔,反映出地缘风险重新定价;远离冲突中心的东亚、拉丁美洲等区域经济体债市表现较稳定。美-中(离岸)和美-港利差再度走阔。

权益市场:本周2家新股上市,恒生指数下跌0.7%,能源板块领涨,往后看,市场仍关切中东局势发展,但市场情绪或正从地缘冲突转向滞涨风险。此外,下周港美财报的双重叠加,港股不仅面临自身基本面的检验,更需关注美国科技股财报带来的估值扰动。

市场焦点:当前美伊谈判陷入拉锯,霍尔木兹海峡开放预期受挫,能源供给侧冲击持续推升通胀压力。随着下周全球议息周的临近,市场重点关注:在通胀粘性与增长放缓的双重压力下,各国央行将如何界定政策优先序。就美联储而言,下周鲍威尔时代落幕,他将主持卸任前(5月15日任期届满)的最后一次议息会议,市场关注点或从利率本身转向缩表路径调整、点阵图措辞。周末白宫记者发布会上突发枪击事件,或引发对美国政治稳定性的短期担忧。总体而言,下周将是地缘博弈、央行议息、科技财报交织的窗口,市场波动或升高。

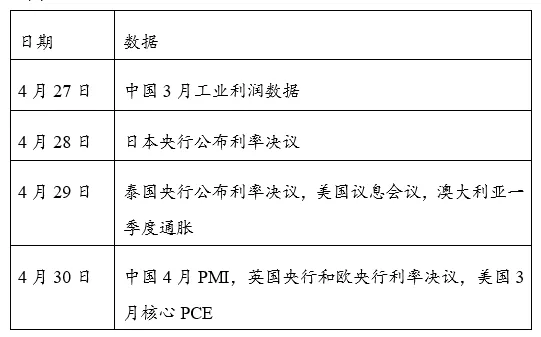

下周数据和央行决议:

......

✦₊ 本文剩余3602字 ✦₊

登录兴业研究APP免费阅读全文

★

点击图片购买 “兴业研究系列丛书”

★

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

杜 晓 曦

18742055428

duxiaoxi@cib.com.cn

叶 琳

15800339758

lin.ye@cib.com.cn

免 责 声 明

本报告由兴业研究(CIB Research)提供,报告信息依据国际、中国和行业通行准则并通过合法渠道获取,所有观点为研究员个人意见,不代表兴业研究立场。本报告不含任何道德、政治或其他形式的偏见,兴业研究不对报告信息的准确性、完整性或及时性作出任何明确或隐含的保证,报告内容不构成任何形式的要约、投资建议或决策依据,阅读者应自行独立评估所有相关风险。对于因使用本报告引发的任何直接或间接后果,兴业研究和研究员不承担任何法律责任。

本报告版权为兴业研究所有,未经书面许可任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则应被视为非公开的研讨性分析。引用或发布本报告内容须注明出处为兴业研究,且不得对本报告进行任何有悖原意的引用、删节和修改。兴业研究保留追究相关责任的权利。

兴业研究版权所有并保留一切权利。