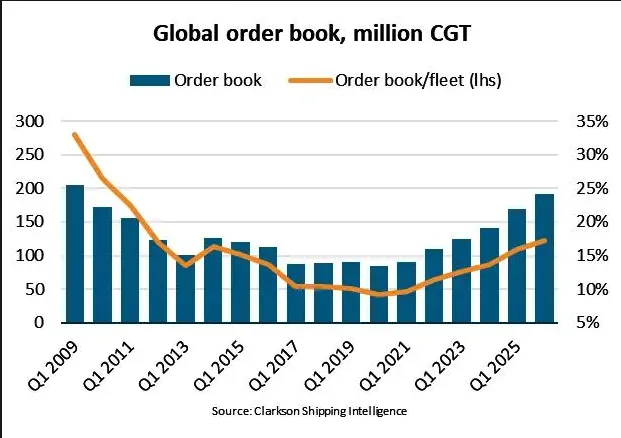

截至2026年一季度末,全球船舶手持订单规模达到1.91亿修正总吨(CGT),创下自2009年以来的17年新高,这一规模相当于全球现有船队运力的17%,也是2011年以来的最高占比,标志着全球造船市场正处于新一轮超级景气周期的关键阶段。其中,油轮板块表现尤为亮眼,手持订单占比攀升至32%,创下2017年第二季度以来的最高水平,成为推动订单总量突破的核心动力;同时,订单交付周期持续拉长,57%的订单计划在2028年之后交付,反映出船厂产能紧张的现状,也预示着全球航运运力供给的调整将呈现长期化特征。结合当前行业动态、政策导向及市场供需变化,本文将对这组核心数据背后的深层逻辑、行业影响及未来趋势进行全面解读。

全球船舶手持订单突破1.91亿CGT、创下17年新高,并非短期市场波动的结果,而是多重结构性、周期性及政策因素长期共振的产物。进入2020年代以来,全球新船订造量较2010年代平均水平高出47%,背后主要依托三大支撑力量:一是大型航运板块市场基本面持续走强,散货船、油轮、LNG运输船等主力船型需求相继复苏;二是全球船队规模持续扩大,叠加船队老龄化加剧,更新换代需求集中释放;三是环保政策的刚性约束,推动船东加速淘汰老旧高排放船舶,进而催生大量新船订单。据BIMCO(波罗的海国际航运公会)数据显示,2026年一季度全球新造船签约量同比增长40%,达1760万CGT,进一步推动手持订单规模攀升,其中油轮订单的爆发式增长成为最关键的推动因素,打破了此前集装箱船、LNG船主导订单市场的格局。

油轮手持订单占比升至32%、创下近9年来新高,标志着油轮市场正式告别长期低迷,进入强劲的上行周期。2026年一季度,全球油轮新船订单同比增长三倍,其中原油油轮订造量创下历史最高季度纪录,VLCC(超大型油轮)和苏伊士型油轮成为最受船东青睐的船型,仅VLCC订单中,中国船厂接单量就超过70艘(含选择权订单),其中恒力重工一家企业的接单量就达54艘。这一现象背后,是油轮市场供需格局的深刻变革与多重因素的共同推动。从需求端来看,全球原油贸易格局的调整的重塑,叠加“影子船队”扩张、制裁风险上升,主流合规原油船的长期价值被重新认可,船东对油轮市场中长期景气度的预期显著改善;从供给端来看,油轮船队老龄化问题突出,当前原油油轮和成品油轮现役船队中,船龄超过20年的船舶比例分别达到21%和17%,而20年正是船舶进入淘汰拆解的关键节点,船队更新需求逐步累积,成为油轮订单激增的核心驱动力。

值得注意的是,油轮订单占比的提升,与其他细分船型形成鲜明对比,也凸显出当前全球船舶订单结构的差异化特征。从各细分市场的订单簿与现有船队之比来看,目前原油油轮订单簿/船队比已升至22%,成品油轮为19%,而集装箱船和LNG运输船这一比例分别高达37%和40%。但不同板块高订单占比的逻辑存在显著差异:油轮板块的高订单主要源于船队更新需求,是对老旧运力的替代,而非单纯的运力扩张;而集装箱船和LNG运输船的高订单,则更多建立在对未来需求增长的预期之上,其船队船龄结构相对年轻,仅4%的集装箱船和8%的LNG船队船龄超过25年,订单增长更多体现为对未来市场空间的布局。这种差异化的订单逻辑,也将决定未来不同航运板块的运力供给节奏与市场景气度走势。

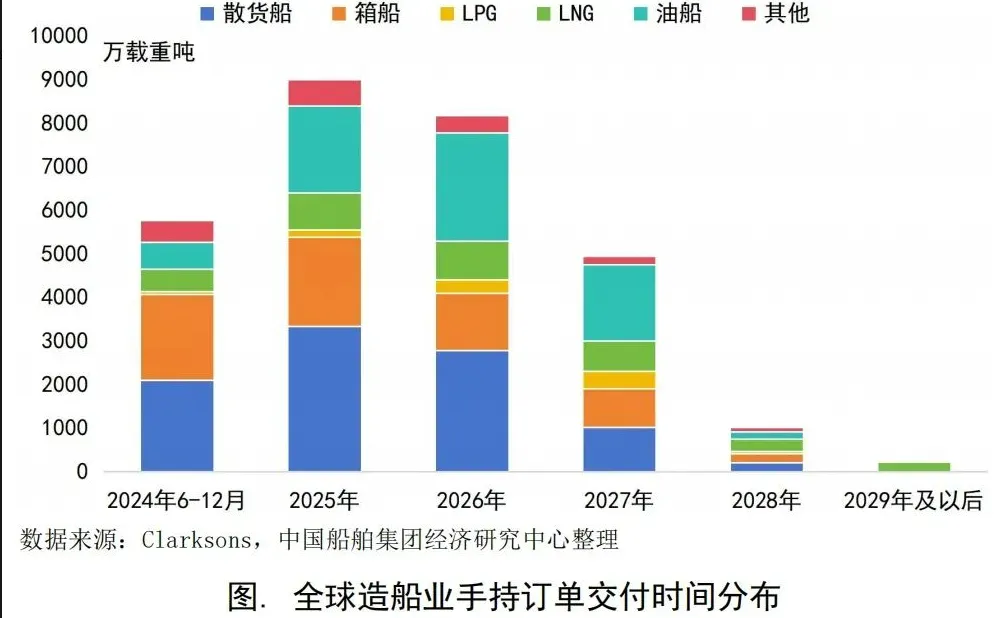

57%的订单计划在2028年之后交付,这一数据直观反映出当前全球造船业产能紧张的现状,也对未来全球航运运力供需平衡产生深远影响。当前,全球主要船厂的交付周期普遍已排至2028年至2030年,中国船舶集团旗下江南造船、大连造船等头部船厂手持订单饱满,产能利用率持续处于高位,甚至出现“挑单”常态,议价能力较弱的中小船东往往需要等待更长时间。这种交付周期的拉长,主要源于两大因素:一是过去几年新船订单的集中爆发,2021-2024年高运价刺激船东大规模下单,订单积压导致船厂产能饱和;二是船舶建造周期本身较长,通常需要3-5年,再叠加环保船型技术迭代、核心配套设备(如双燃料船舶主机)短缺等问题,进一步延长了交付周期。例如,中国船舶近期签订的12艘9200TEU集装箱船订单,就计划在2028年至2030年逐步交付,船东签约后需等待至少两年才能接收船舶。

订单交付周期的长期化,对航运市场和造船业产生了双向影响。对于造船业而言,长期饱满的订单的为船厂带来了稳定的营收预期,尤其是中国船厂,凭借成本优势和交付能力,在全球订单竞争中占据主导地位,2026年一季度中国船厂拿下了全球70%的新船订单,韩国船厂占比约20%,而日本船厂仅占1%,同比大跌83%,创下1996年以来的最低水平,全球造船重心进一步向中韩集中。但与此同时,船厂也面临着供应链瓶颈、原材料价格波动、环保技术升级等多重压力,部分船厂因核心配套短缺,无法充分利用现有船坞资源,甚至面临订单推迟交付的风险。对于航运市场而言,2028年后集中交付的订单,将逐步缓解当前运力紧张的局面,但也可能导致部分细分市场出现运力过剩的隐忧,尤其是在全球经济增速放缓、航运需求波动的背景下,运力供给与需求的错配风险值得警惕。

从行业发展趋势来看,全球船舶手持订单维持高位的格局短期内难以改变,但未来订单增速可能逐步放缓。一方面,推动订单增长的核心动力仍在持续:全球船队老龄化问题尚未得到根本缓解,15年以上船龄的商船占比达22%,IMO环保政策持续收紧,CII评级收紧、EU ETS碳成本全额履约等要求,将继续推动船东加速老旧船舶替换;另一方面,市场也面临多重不确定性因素的制约:新船价格经过前期快速上涨后逐步企稳,船厂产能紧张、交付周期过长,可能抑制部分船东的下单意愿;地缘政治紧张、替代燃料技术不成熟、全球贸易格局调整等因素,也将影响订单的投放节奏。此外,贝莱德等大型资产管理公司持续加仓造船板块,显示出机构对造船业繁荣趋势的信心,但这种信心能否持续,仍取决于航运需求复苏力度与环保转型进度。

总体而言,全球船舶手持订单达到1.91亿CGT(17年新高)、油轮占比32%(2017年以来最高)、57%订单2028年后交付,这三组数据共同勾勒出当前全球造船业与航运业的发展图景——造船市场处于超级景气周期,油轮板块迎来复苏拐点,订单交付长期化成为行业常态。这一格局既是行业周期性复苏的体现,也是环保转型、贸易格局重塑等结构性因素共同作用的结果。未来,随着新船订单的逐步交付、老旧船舶的加速淘汰,全球航运运力供需格局将逐步优化,但行业也将面临产能瓶颈、运力过剩隐忧、政策不确定性等多重挑战。对于船东而言,需在订单布局与风险防控之间寻求平衡;对于船厂而言,需加快技术升级与产能优化,应对供应链挑战;对于整个行业而言,唯有顺应环保转型趋势,适应贸易格局变化,才能实现长期健康发展。

END

商务合作邮箱:info@marineship.cn

客服微信:jj1852710901

声明:图文源自网络, 版权原作者属有 ,本文仅代表原作者个人观点,本公众平台不对文字的真实性、完整性、及时性作任何保证或承诺,仅供读者参考。如有侵权,后台联系即刻删除