中投顾问诚意出品点上方蓝字关注

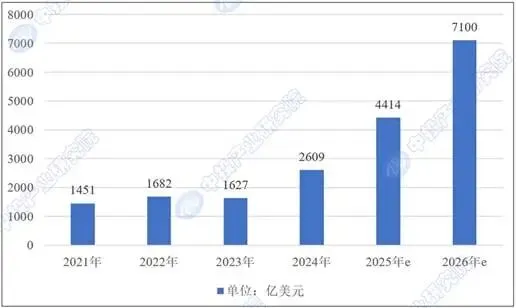

全球范围内,以八大云服务提供商(CSP)为代表的科技巨头,正持续加大算力基础设施领域的资本开支,为服务器市场扩容注入强劲动力。根据TrendForce数据,2021至2024年间,Google、AWS、Meta、Microsoft、Oracle、腾讯、阿里、百度八家企业的合计资本开支已从1451亿美元增长至2609亿美元,年复合增长率达21.6%。该机构进一步预测,到2026年,这一数字有望攀升至7100亿美元,2024至2026年间的复合增长率或将达到65.0%。

图表:全球八大云服务厂商资本开支趋势

数据来源:Trendforce,中投产业研究院整理

资本开支的快速增长直接拉动了服务器,尤其是AI服务器的出货量。据弗若斯特沙利文统计,全球服务器出货量预计将从2024年的1600万台增至2030年的1950万台。其中,AI服务器作为核心增长引擎,其出货量将从2024年的200万台跃升至2030年的650万台,年复合增长率高达21.71%。服务器市场,特别是AI服务器的高速扩容,对数据中心底层供电系统的稳定性、能效及承载能力提出了更高要求。

二、数据中心电力需求的结构性变革

AI算力的持续提升,正在重塑数据中心的供电需求格局。核心体现为以下两个方面:

(一)单集群功率从KW级迈入MW级

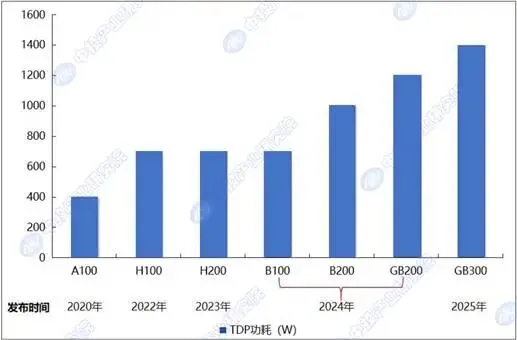

AI芯片的热设计功耗(TDP)呈指数级增长。以NVIDIA芯片为例,其功耗已从A100的400W攀升至GB200的1200W,预计GB300将达到1400W。单芯片功耗的跃升,直接推动了单集群算力功率从千瓦级(KW)向兆瓦级(MW)跨越。例如,NVIDIA GB200NVL72机柜的功率密度已达94.2W/L,对供电系统的功率密度和承载能力构成了严峻挑战。

图表:NVIDIA主流AI芯片热设计功耗演进趋势

数据来源:NVIDIA,Semi analysis、中投产业研究院整理

(二)供电架构向高压直流方向演进

为应对MW级供电挑战,数据中心供电架构正经历深刻变革。2025年,NVIDIA联合产业链正式发布了800VDC高压直流供电架构。相较于传统UPS(不间断电源)需经历“AC→DC→AC→DC”的多级变换,HVDC(高压直流供电)架构简化了供电链路,将系统效率提升至95%,有效降低了铜损。这一新架构对配套储能系统的响应速度、功率密度和能效提出了全新且更高的要求。传统储能方案在响应速度和功率密度上的短板愈发明显,难以满足新一代数据中心的技术需求。

图表:传统UPS与新型HVDC供电架构对比

资料来源:科华技术公司官网,中投产业研究院整理

AI算力的爆发式增长,正在从“量”(市场规模)和“质”(技术架构)两个维度,深刻驱动着数据中心储能需求的变革,为超级电容这一高功率、长寿命的新型储能技术创造了历史性的市场窗口。

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,如需转载,来源请注明“中投顾问”。

更多本行业研究内容请点击《“十五五”中国未来产业之超级电容行业趋势预测及投资机会研究报告》跳转阅读,或联系 客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。