2025年,位于郑州高铁站附近的蜜雪冰城总部旗舰店开业,年底在郑州东站蜜雪冰城旗舰店,排队近2小时才到二楼买到周边产品。蜜雪冰城总部旗舰店内人头攒动,在2小时排队过程中,见证了雪王对于儿童、青年人的影响力,更让我坚定了持有蜜雪集团股票的信心。总的来说,蜜雪集团是具备规模优势和客户锁定特征的典型企业,极致的性价比、完善的供应链、极具号召力的IP构建起坚实的护城河,在具有估值优势的前提下,是值得买入并长期持有的优秀企业。

1.财务分析

1.1 成长性:营收增速显著提速

蜜雪冰城营收增速从2024年的22.3%跃升至2025年的35.2%,利润增速(32.7%)也不遑多让,从2021年-2025年收入利润相关指标开看,企业经营优秀,营收利润增速显著提升。

1.2 盈利能力:净资产收益率一枝独秀

2025年销售/管理/研发费用率分别为6.1%、3.2%和0.3%,期间费用率整体相对稳定。值得关注的是,研发支出在下半年环比增加46%,主要用于多元化饮品开发,显示公司正加大产品创新投入。

1.4 偿债能力与资产变化

2.竞争优势

蜜雪集团是具备规模优势和客户锁定特征的典型企业,公司绝大部分收入来自于向加盟门店销售商品及设备。蜜雪冰城的商业模式,本质上是在用"极致性价比产品获客 + 全产业链自控降本 + 类直营体系管店"的方式,构建了一个加盟商很难离开、竞争对手很难复制的供应链帝国。

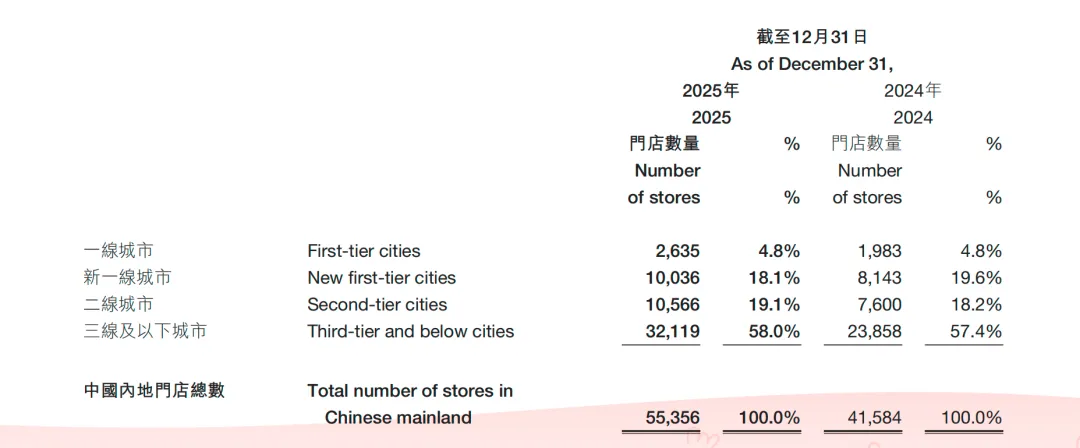

截至2025年底,蜜雪集团全球门店总数约6万家(全年净新增约1.34万家,同比增长29%),其中中国内地门店55356家,海外门店4467家。

下沉市场布局持续深化:三线及以下城市门店占比达58%,成为门店扩张和收入增长的核心引擎。公司在中国下沉市场目前仅进入不超过6000个乡镇(全国超3万个),拓展空间依然广阔。向加盟商销售食材、包材和设备的收入,常年占营收的97%以上,加盟相关服务费只占2%左右,本质上,这是一个渠道渗透率极高的B2B食材批发网络。

全球化版图扩张:2025年,蜜雪冰城先后进入哈萨克斯坦、美国等新市场,2026年2月墨西哥首店开业,目前已进入14个国家。但是由于蜜雪冰城商业模式中对于供应链的把控及对于成本的极致追求,全球化会快速推进具有一定压力。

极致低价的飞轮效应:2元冰淇淋、4元柠檬水,这些"爆款产品"制造了巨大的客流。高频刚需的低单价,对冲了下沉市场对品牌忠诚度不高的风险。后端自建核心供应链,原材料成本比同行低20%-30%。这是一个典型的规模-成本"飞轮效应"—店越多,采购量越大,成本越低;成本越低,加盟商、消费者受益更多。

总体而言,蜜雪冰城2025年财报交出了一份"规模与利润双增"的优秀答卷,是值得买入并长期持有的优秀企业。

免责声明:本文所提供的投资分析、预测、建议等内容,仅为基于公开信息的一般性分析,相关内容仅为信息参考,不作为投资决策依据。