核心结论

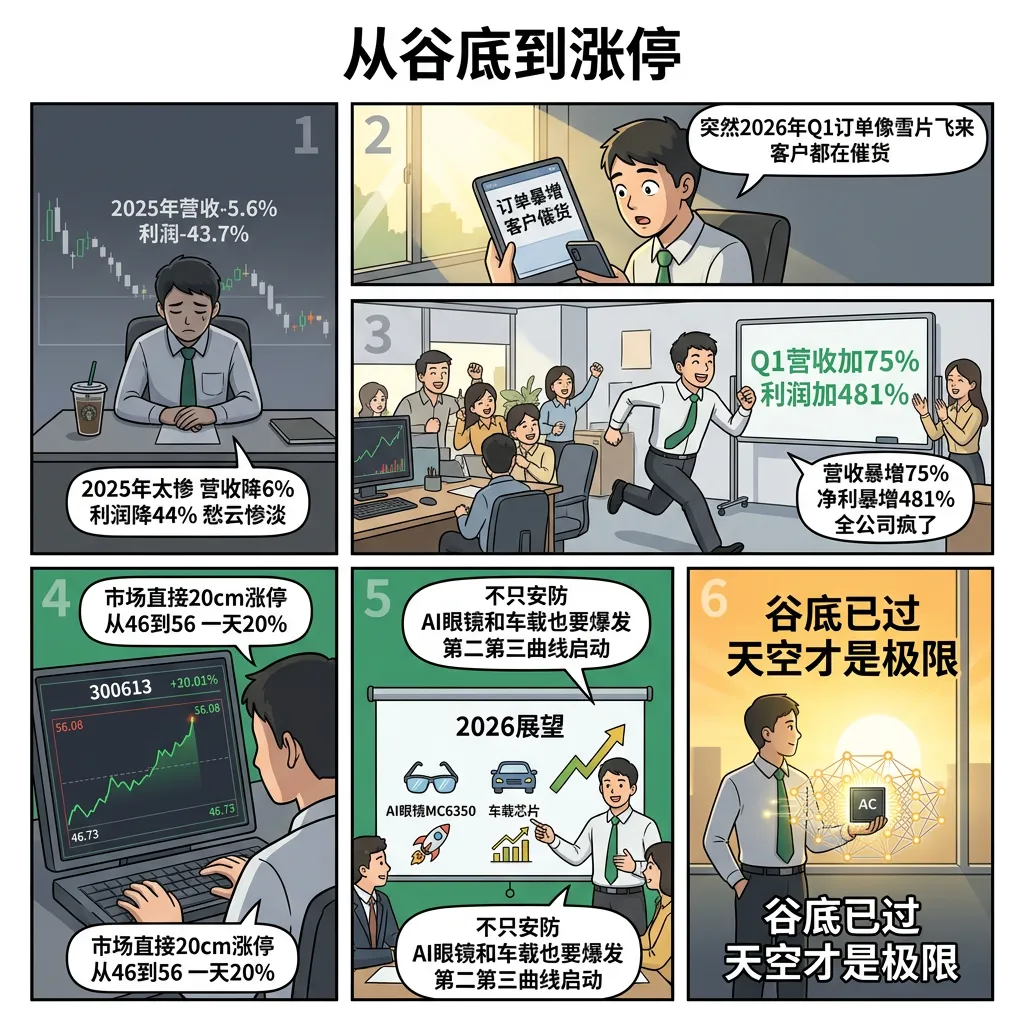

富瀚微是今天分析的所有股票里业绩最炸裂的——没有之一。2026一季报营收5.59亿同比暴增75.53%,净利润8508万同比暴增481%,扣非净利润更是增了543%。公司是全球智能视觉芯片营收第一(市占21.3%),安防监控视频芯片的隐形冠军。而且不只是安防——它还做了AI眼镜芯片(CES发布MC6350)和车载芯片,第二增长曲线已经在跑了。4/24涨停20%到56.08元,130亿市值,PE约76倍不算便宜但业绩增速能撑住。完美困境反转。

图解乾坤

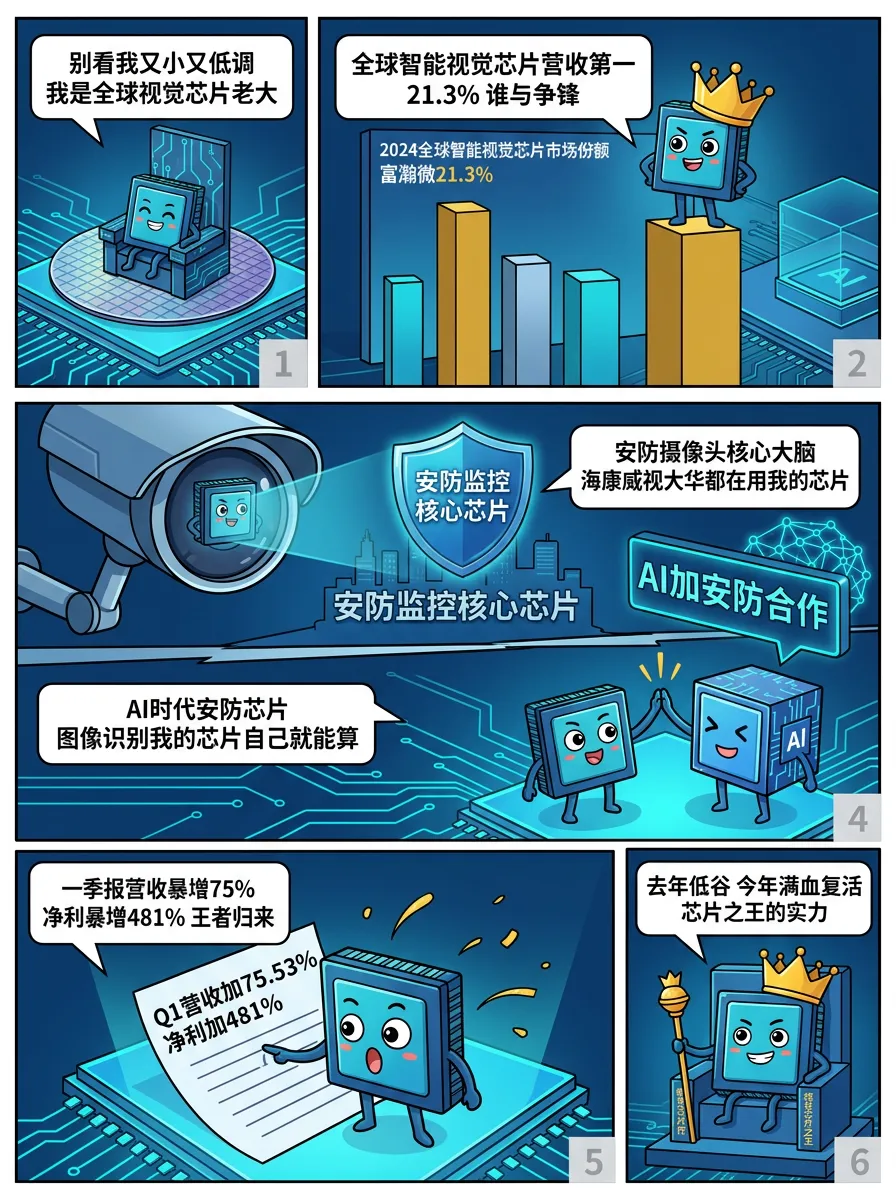

解读: 全球视觉芯片营收第一,21.3%市场份额。一季报营收+75%、净利+481%。去年低谷今年满血复活,芯片之王的实力。

解读: 2025年还是低谷,2026Q1订单暴增。市场直接20cm涨停,AI眼镜和车载芯片成为新增长极。谷底已过,天空才是极限。

解读: 芯片三栖战士:安防(全球第一)、AI眼镜(MC6350已发布)、车载(车规级市场推广)。三条腿走路,一个芯片三倍未来。

数据说话

数据来源:富瀚微2026年一季报(2026-04-24发布)vs 2025年一季报(约2025-04-26发布)

| ⭐⭐⭐⭐⭐极利好 | ||

| ⭐⭐⭐⭐⭐极利好 | ||

| ⭐⭐⭐⭐⭐极利好 | ||

| ⭐⭐⭐⭐⭐极利好 | ||

| ⭐⭐⭐⭐中 |

平衡观点

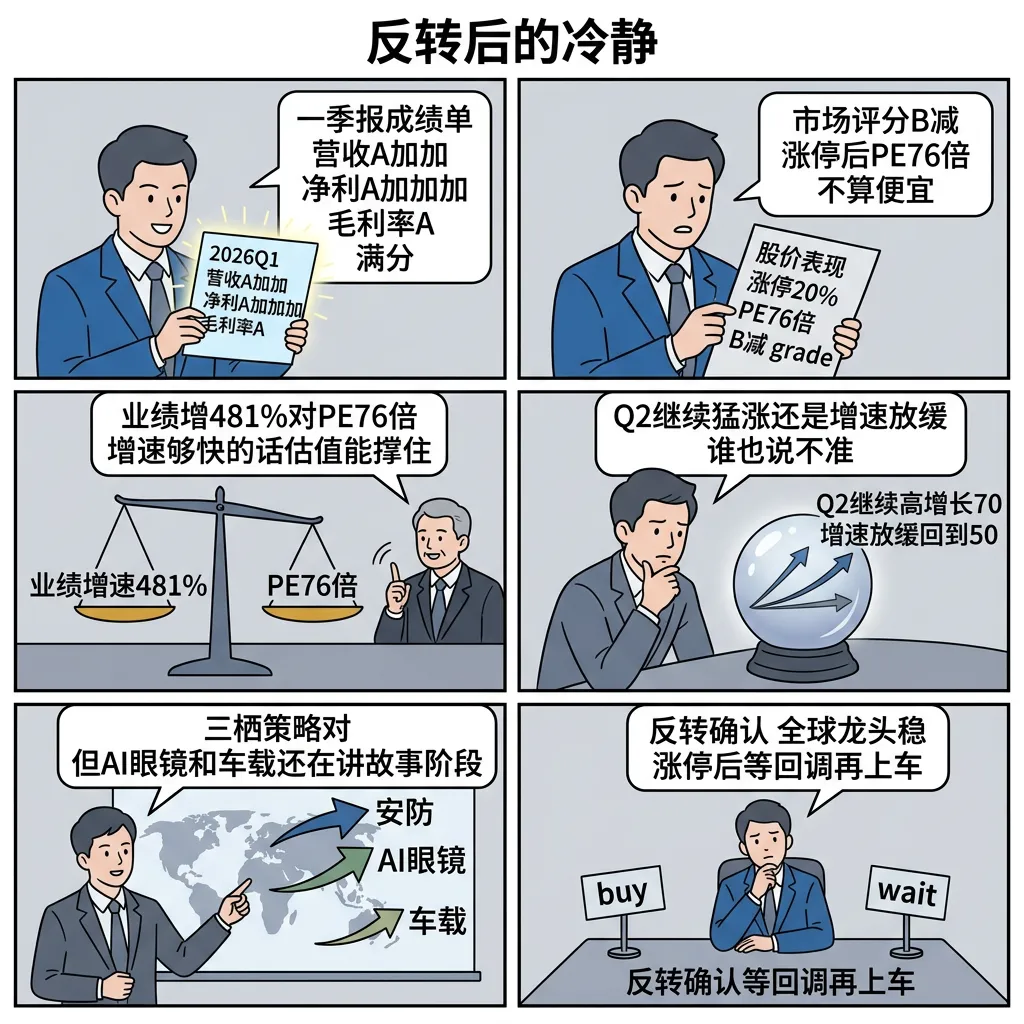

解读: 一季报成绩单A++,但PE 76倍不便宜。业绩增481%能吃住高估值。三栖策略对,但AI眼镜和车载还在讲故事阶段。

1. 业绩炸裂:营收+75%、净利+481%,全维度改善

2. 行业地位强:全球视觉芯片营收第一,护城河深

3. 新赛道有看点:AI眼镜+车载芯片两条新增长线

4. 核心判断:困境反转确认,但涨停后PE偏高

深度分析

消息面(人话版)

这个公司最近最大的新闻就是一季报——净利润暴增481%,营收暴增75%。消息出来后市场直接给了20cm涨停。但它不是靠炒消息,而是有真东西的:全球视觉芯片营收第一,安防IPC芯片市占率很高。还布局了AI眼镜(CES展发布了MC6350芯片)和车载芯片,这两个都是今年最火的赛道。

基本面(人话版)

公司干啥的:设计安防监控视频芯片的,IP摄像头里的主控芯片。全球智能视觉芯片营收第一(21.3%市场),国内安防巨头海康威视、大华都是它的客户。

2025年业绩差(利润降43%),但2026一季报完美反转。新故事:AI眼镜芯片(MC6350)和车载芯片。账上看不到负债风险,财务健康。130亿市值,芯片设计公司里不算大,但增速很快。

投资建议

保守派

业绩反转确认,全球龙头地位稳固。但涨停后PE 76倍偏高,等回调到50元以下再考虑。

激进派

困境反转+AI眼镜+车载三条线驱动,业绩增速能消化估值。可以轻仓追一点,但必须等回调再补仓。

风险提示

1. PE偏高:76倍在芯片板块算正常,但跌起来也快

2. 涨停追高风险:20cm涨停后获利盘抛压

3. 下游需求波动:安防监控行业有自己的周期

4. 新业务不确定性:AI眼镜和车载芯片还在早期

未来看点

1. 2026中报:Q2能否延续增长势头

2. AI眼镜芯片放量:MC6350能否大规模商用

3. 车载芯片突破:进入哪家车企供应链

短中期建议

反转确认但PE高,等回调到50附近再考虑。关注AI眼镜芯片出货进展,设-15%止损。

数据时间:2026年4月25日分析数据来源:富瀚微2026年一季报、2025年一季报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #富瀚微 #300613 #视觉芯片 #AI眼镜 #车载芯片 #安防 #芯片设计