全球通信三巨头 Q1 财报:增长路径分化,AI 与算力成核心战场

2026 年第一季度,全球通信设备行业迎来关键期,爱立信、诺基亚、中兴通讯先后发布财报。三家巨头营收规模趋近,整体实现增长,但增长动能、盈利表现与战略重心呈现明显分化:爱立信靠全球均衡布局实现有机增长,诺基亚锚定光网络与 AI 云业务高增,中兴则以算力业务为核心引擎推进转型,折射出全球通信业从传统 5G 建设向 AI 算力、云网融合升级的产业趋势。爱立信:汇率扰动下韧性凸显,全球均衡布局支撑有机增长

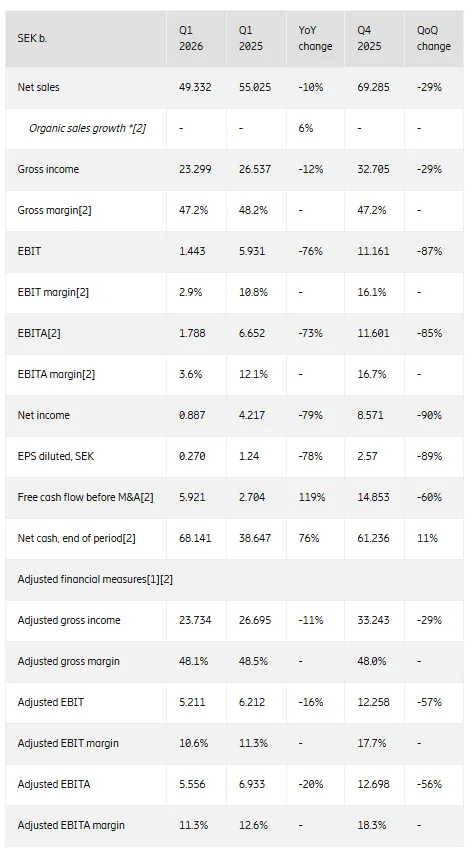

2026 年 Q1,爱立信净销售额为493 亿瑞典克朗(约 357.3 亿元人民币),同比下降 10%,但有机销售额同比增长 6%,所有业务板块均实现有机增长。调整后 EBITA 为 56 亿瑞典克朗,利润率 11.3%;净收入 9 亿瑞典克朗,毛利率 48.1%。增长亮点与驱动因素

全球市场均衡发力:欧洲、中东、非洲市场受益于网络现代化与 5G 部署;东南亚、大洋洲及印度市场因交付量提升增长;东北亚市场(以日本为主)受项目交付周期推动增长Ericsson。北美市场虽因上年高基数同比下滑,但拉丁美洲市场增长部分抵消颓势Ericsson。业务结构优化:“云软件与服务” 业务毛利率提升,成为盈利亮点;网络业务毛利率小幅回落但仍保持高位。面对 AI 热潮推高半导体成本的压力,公司通过供应链优化、产品替代及效率提升对冲风险。现金流能力增强:运营资本效率提升,并购前自由现金流表现改善,财务抗风险能力稳固。挑战与隐忧

汇率波动(瑞典克朗贬值)对营收造成显著拖累,直接导致报告销售额同比下滑;同时,AI 需求激增推高半导体采购成本,持续挤压盈利空间。诺基亚:光网络与 AI 云业务爆发,盈利能力大幅提升

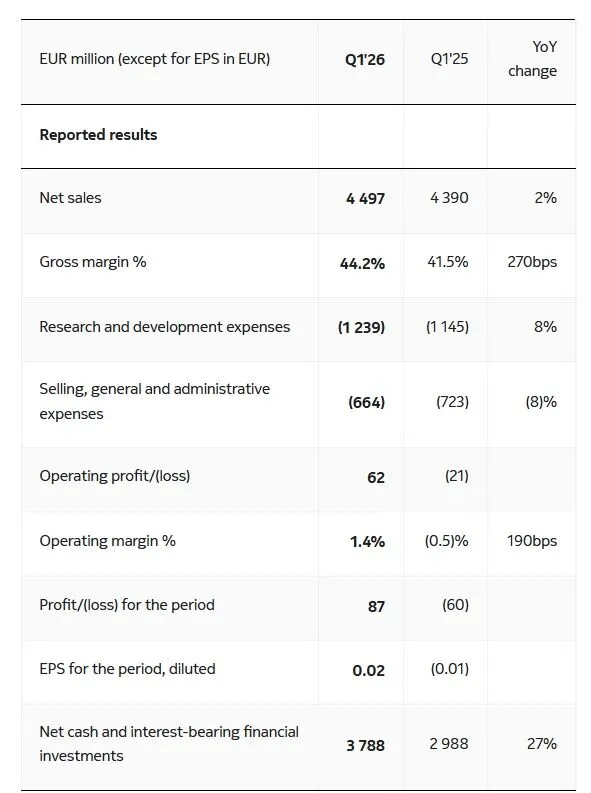

2026 年 Q1,诺基亚净销售额44.97 亿欧元(约 356.6 亿元人民币),同比增长 2%;可比净销售额(固定汇率)增长 4%。可比毛利率 45.5%(同比 + 320 个基点),可比营业利润率 6.2%(同比 + 200 个基点),自由现金流 6 亿欧元Nokia。增长亮点与驱动因素

光网络业务强势领跑:网络基础设施业务营收 18.29 亿欧元(同比 + 12%),其中光网络业务同比大增 20%,成为第一增长曲线。IP 网络、固网业务同步增长,契合全球算力网络、数据中心互联需求爆发趋势。AI 与云业务指数级增长:来自 AI 与云计算客户的净销售额同比增长 49%,占总收入 8%,本季度斩获 10 亿欧元 AI 云客户订单Nokia。深度绑定全球头部云厂商,受益于 AI 服务器、智算中心建设热潮。移动业务利润逆势提升:移动基础设施业务营收同比下降 3%,但营业利润从 1.32 亿欧元增至 2.22 亿欧元,利润率显著改善,成本控制与高附加值产品策略见效。核心软件、技术标准业务分别增长 5%、10%,技术授权收益稳步提升。战略聚焦

新任 CEO 推动业务精简,聚焦 “网络基础设施(光 + IP + 固网)” 与 “移动基础设施” 两大核心,剥离低效业务,全力冲刺 AI 算力网络赛道。中兴通讯:营收稳步增长,算力业务成转型核心引擎

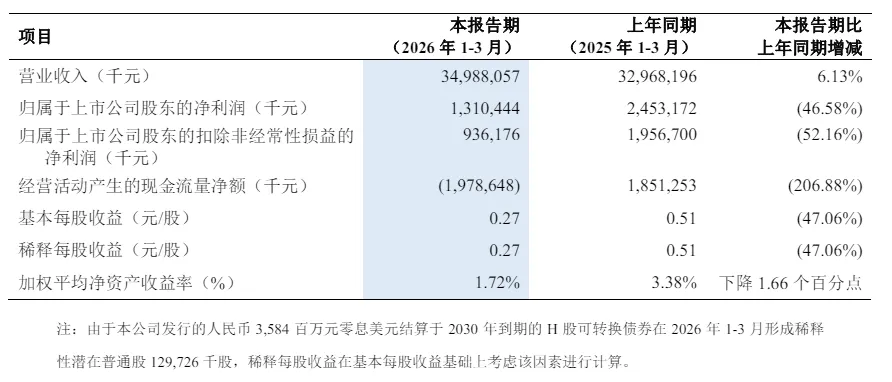

2026 年 Q1,中兴通讯营收349.9 亿元人民币,同比增长 6.1%,规模逼近爱立信、诺基亚。归母净利润 13.1 亿元,同比下降 46.58%;扣非净利润 9.36 亿元,同比下降 52.16%。算力产品营收占比升至27%,成为第一大收入来源。增长亮点与驱动因素

三大引擎协同发力:算力产品、家庭及个人终端、国际市场均实现双位数增长。算力业务(服务器、存储、智算解决方案)受益于国内 AI 算力建设热潮,营收占比持续提升,成为增长核心。国际市场持续放量:抓住全球 5G 建设、光纤化升级及海外算力需求释放窗口,海外营收稳步增长,对冲国内运营商资本开支收缩压力。经营质量环比改善:归母净利润环比 2025 年 Q4 增长 343%,盈利拐点初现;自研芯片比例提升,助力成本优化与毛利率修复。挑战与转型压力

盈利同比下滑主要受国内通信基础设施投资下降影响,传统网络产品规模收缩拖累利润。当前处于 “传统业务收缩、新兴业务爬坡” 的转型阵痛期,算力业务短期投入大、回报周期长,盈利修复尚需时间。三巨头核心数据对比(2026 年 Q1)

行业趋势:从 5G 建设到 AI 算力,竞争格局重构

1. 增长逻辑切换:传统通信退居次席,AI 算力成主战场

全球 5G 建设进入成熟期,运营商资本开支重心从无线接入网(RAN)转向算力网络、光传输、数据中心互联。诺基亚、爱立信加速布局 AI 云基础设施,中兴聚焦算力产品,三巨头战略高度趋同,竞争焦点从 5G 基站转向 AI 服务器、光模块、智算解决方案。2. 区域格局分化:欧美市场稳中有进,中国市场成算力增长极

爱立信、诺基亚受益于欧美运营商 “去单一化” 采购策略,在北美、欧洲市场份额稳固,AI 云订单集中释放。中兴通讯深耕中国算力市场,依托本土产业链优势,算力业务快速崛起,同时拓展东南亚、中东、拉美市场,国际影响力持续提升。3. 盈利周期错位:欧美巨头盈利修复,中兴处于转型阵痛期

诺基亚通过业务精简与高附加值产品策略,盈利能力大幅提升;爱立信凭借全球均衡布局与成本控制,盈利保持稳健;中兴通讯因国内传统业务收缩、算力业务投入期,盈利短期承压,但长期增长潜力突出。总结

2026 年 Q1,爱立信、诺基亚、中兴通讯交出 “增长分化、路径趋同” 的成绩单:爱立信胜在全球韧性,诺基亚强于 AI 光网爆发力,中兴依托算力引擎稳步转型。全球通信设备行业已告别单一 5G 驱动时代,进入 “AI 算力 + 云网融合” 的新周期,三巨头的竞争将围绕算力基础设施、光网络技术、全球化布局三大维度展开,未来业绩增长与估值逻辑也将深度绑定 AI 产业发展。注释:信息参考自爱立信,诺基亚,中兴通讯2026年第一季度财报。