4月24日,英特尔Q1财报引爆市场——营收136亿美元超预期,股价暴涨23.6%,创39年最大单日涨幅。核心驱动力不是GPU,而是CPU。这背后发生了什么?

一、金融术语解析

在深入分析之前,我们先厘清几个关键概念:

1️⃣ LPR(贷款市场报价利率)

银行给企业和个人贷款的基准参考利率,直接影响房贷和企业融资成本。当前1年期3.0%,5年期3.5%。

2️⃣ EPS(每股收益)

净利润÷总股本,衡量公司盈利能力的核心指标。英特尔本次调整后EPS超预期1350%,是股价暴涨的直接原因。

3️⃣ 非GAAP准则

排除股权激励、并购摊销等非现金项目后的财务数据,更反映核心经营表现。

4️⃣ DCAI(数据中心与AI业务)

英特尔的核心业务部门,涵盖服务器CPU、AI加速芯片等。本季度营收51亿美元,同比+22%。

5️⃣ AI推理(Inference)

与AI训练相对,指训练好的模型在真实场景中处理用户请求、生成答案的过程。比如你问ChatGPT一个问题,它在"推理"。

6️⃣ CPU/GPU部署比例

每台AI服务器中CPU和GPU的配比。此前约1:8,现在升至1:4,意味着CPU需求翻倍。

7️⃣ 价值重估

市场对某类资产/公司重新定价。此前市场认为AI只需要GPU,现在发现CPU同样不可或缺,引发估值修复。

二、底层逻辑:供需、资金与预期管理

? 核心故事:AI的"算力结构"正在发生根本性变化。

? 供需失衡驱动涨价

过去两年,市场狂热追捧GPU(英伟达),认为CPU在AI时代会被边缘化。但现实是:

• 每个GPU都需要CPU来调度数据和管理任务

• AI推理(而非训练)正在成为更大市场

• 智能体(Agent)部署需要大量通用计算

• 英特尔至强服务器CPU订单已排到2027年

供给严重不足 + 需求翻倍 = 涨价逻辑成立

? 经济学原理:木桶效应

AI算力系统像一个木桶,GPU是长板,但CPU是短板。短板决定了整体性能。当GPU大规模部署后,CPU反而成了瓶颈——这就是"1:8比例向1:4提升"背后的物理约束。

? 资金流向信号

• 半导体板块资金从GPU单一押注扩展到全栈算力

• AMD涨10.4%、费城半导体指数创纪录

• A股算力产业链也将受益(超聚变IPO就是印证)

? 预期管理

市场预期经历了三阶段转变:

① "GPU独大"

② "CPU被替代"

③ "CPU同样关键"

英特尔的暴涨本质上是预期差的释放——市场此前过度悲观。

三、跨域影响:传导路径分析

? 路径1:半导体产业链

英特尔涨价 → 服务器CPU供应紧张 → AMD/Marvell等竞品提价 → 全球半导体板块估值上修 → A股芯片设计/封测公司受益

? 路径2:AI算力基础设施

CPU需求翻倍 → 服务器制造商订单暴增 → 超聚变/浪潮等出货量攀升 → IDC/液冷/电源等配套环节受益

? 路径3:软件与应用层

AI推理成本下降 → 更多企业部署AI智能体 → SaaS/Agent平台获客加速 → 应用层商业模式创新

? 路径4:全球算力竞争格局

美国AI硬件出口增加 → 中国加速国产替代(超聚变IPO)→ 算力成为大国博弈核心 → 半导体设备/材料国产化提速

? 路径5:能源与电力

AI算力扩张 → 数据中心用电激增 → 电力需求超预期 → 新能源/电网投资加码 → 绿色算力成政策焦点

总结:这不是单一公司的故事,而是AI算力范式转移的缩影。从"GPU独大"到"CPU+GPU协同",整个产业链都在重新定价。

四、数据分析:英特尔历史表现可视化

? 核心代码

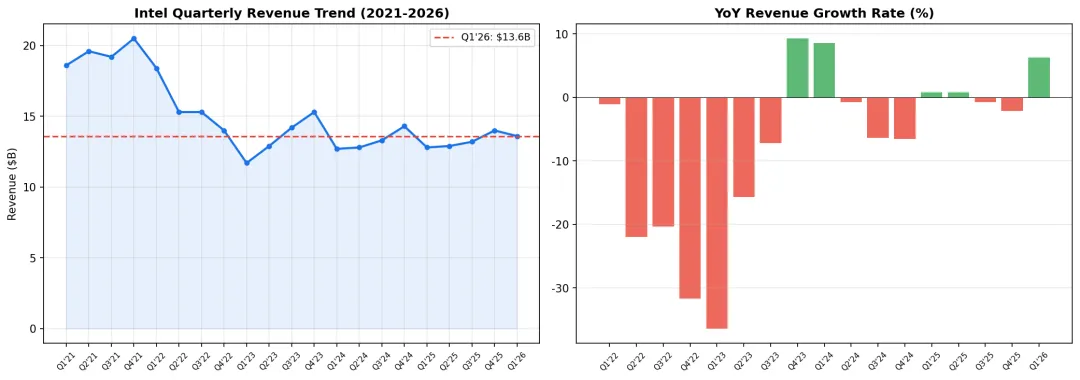

import matplotlib.pyplot as pltimport numpy as npquarters = ['Q1\'21','Q2\'21','Q3\'21','Q4\'21','Q1\'22','Q2\'22','Q3\'22','Q4\'22','Q1\'23','Q2\'23','Q3\'23','Q4\'23','Q1\'24','Q2\'24','Q3\'24','Q4\'24','Q1\'25','Q2\'25','Q3\'25','Q4\'25', 'Q1\'26']revenue = [18.6,19.6,19.2,20.5,18.4,15.3,15.3,14.0,11.7,12.9,14.2,15.3,12.7,12.8,13.3,14.3,12.8,12.9,13.2,14.0,13.6]fig, axes = plt.subplots(1, 2, figsize=(14, 5))axes[0].plot(quarters, revenue, 'o-', color='#1a73e8', linewidth=2, markersize=4)axes[0].axhline(y=13.6, color='#ea4335', linestyle='--', label='Q1\'26: $136亿')axes[0].fill_between(range(len(quarters)), revenue, alpha=0.1, color='#1a73e8')axes[0].set_title('Intel Quarterly Revenue Trend')axes[0].set_ylabel('Revenue ($B)')axes[0].legend()axes[0].grid(True, alpha=0.3)yoy = [(revenue[i]-revenue[i-4])/revenue[i-4]*100 for i in range(4, len(revenue))]colors = ['#34a853' if y > 0 else '#ea4335' for y in yoy]axes[1].bar(quarters[4:], yoy, color=colors, alpha=0.8)axes[1].axhline(y=0, color='black', linewidth=0.5)axes[1].set_title('YoY Revenue Growth Rate (%)')axes[1].grid(True, alpha=0.3, axis='y')plt.tight_layout()plt.savefig('intel_analysis.png', dpi=150)

? 分析图表

? 关键发现

✅ Q1'26营收$136亿,同比+7%

✅ 连续5个季度同比正增长,复苏趋势确立

⚠️ 距2021年高点($20.5B)仍有33%恢复空间

? Q2'26指引$138-148亿,分析师预期仅$130亿

五、投资启示

短期

半导体板块估值修复

中期

CPU需求结构性增长

长期

AI推理确定性赛道

用数据说话,用逻辑思考。当市场还在为GPU狂欢时,聪明的资金已经开始布局被低估的CPU——这正是数据分析告诉我们的事。