可能是鲍威尔最后一次记者会;盘后四大厂同时公布财报。

周一,4/27

周二,4/28

美国2月房价指数,谘商会消费者信心指数,日央行利率决议,盘前康宁、spot,盘后hood、be、visa、希捷财报等。

市场关注数据、央行决议和企业财报。

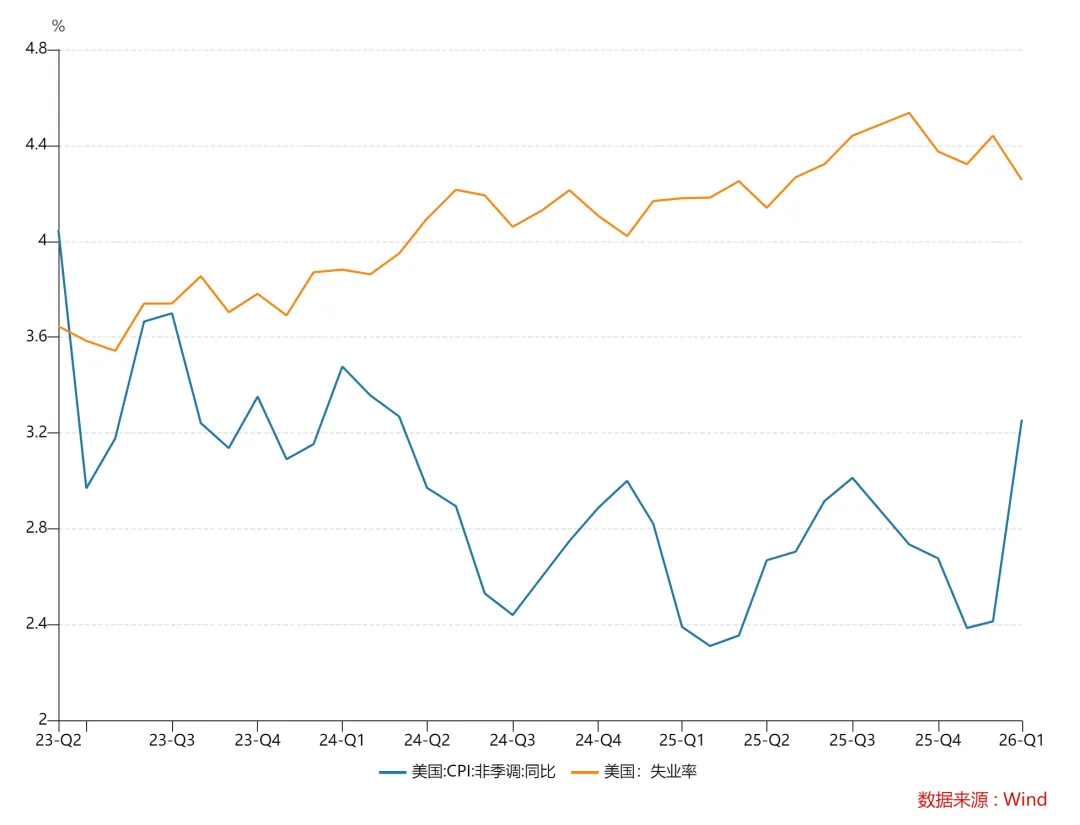

数据方面,此前美国公布的CPI报告显示,住房通胀有所缓和,预期滞后的机构房价指数也会显示住房通胀继续降温。

日央行料在中东缓和和油价回落后维持利率不变,但也有鹰派官员支持加息。目前日本经济呈现类似滞胀的态势,植田可能继续在记者会上释放鹰派信号,暗示今年还会有加息。

财报方面,近期大火的光纤龙头康宁、存储巨头之一的希捷等都会公布财报,市场寄予厚望,希望AI+涨价的逻辑能持续下去。

周三,4/29

美联储利率决议、鲍威尔发布会,加央行利率决议,盘前安费诺、哈门那、sofi,盘后谷歌、微软、亚马逊、meta、高通财报等,

最重磅的一天。

美联储主席鲍威尔大概率会迎来他的最后一舞。在失业率持稳、通胀抬升的情况下,他会给市场留下什么,又会给凯文·沃什奠定怎样的基调呢?在美国司法部决定放弃调查鲍威尔后,他是不是会直接卸任而非留任美联储理事呢?就目前来看,美联储依旧是两难:经济增速放缓,通胀虽不及预期但明显升高,通胀预期上升,菲利普斯曲线右移明显。不过考虑到油价回落和凯文·沃什的顺利继任,美联储年内仍有较大可能降息一次。

财报方面,四大开支巨头同时公布财报。近期美股市场持续反弹,而被重创的科技巨头涨幅领先。目前,市场对这几家巨头都寄予厚望——希望云业务超预期增长同时、资本开支和现金流维持稳定,不过度举债扩张。可以参见:瑞银:三大云厂一季度跟踪。详细的财报前瞻笔者会在下周财报前写好。

周四,4/30

美3月PCE,一季度GDP,初请续请,欧英央行利率决议,盘前礼来、盘后苹果、闪迪、西部数据财报等。

来到了周四,一系列经济数据即将公布:

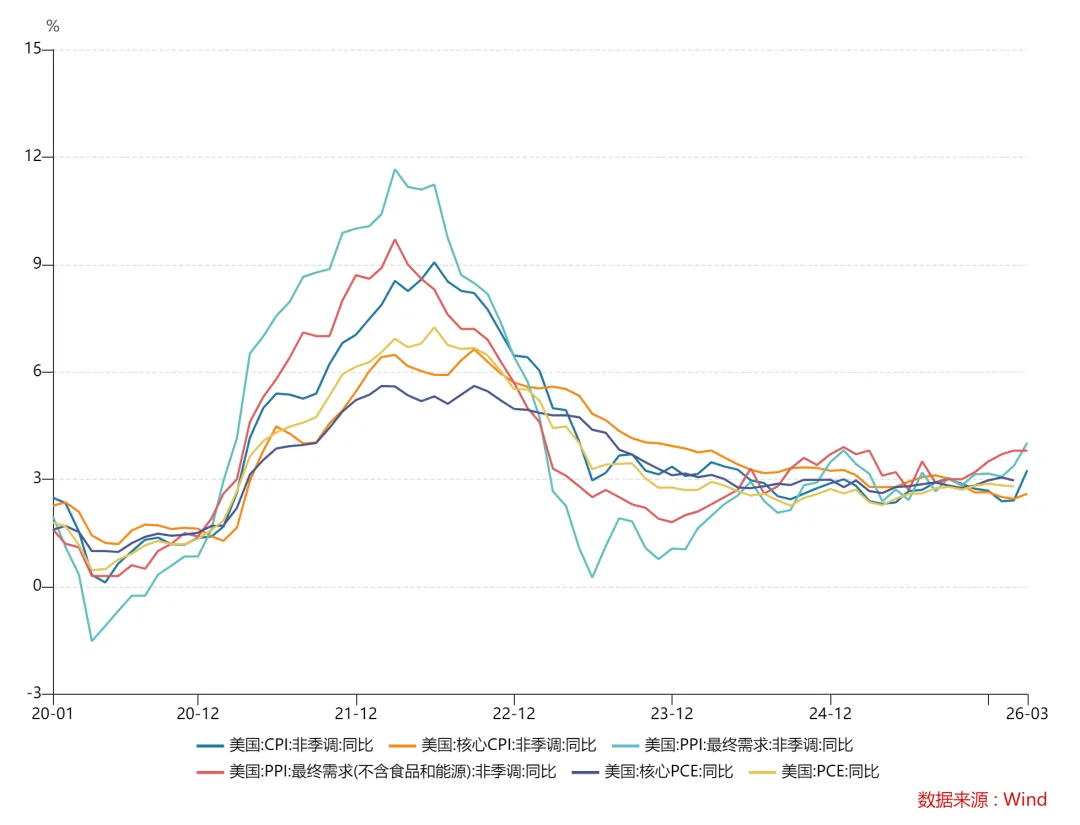

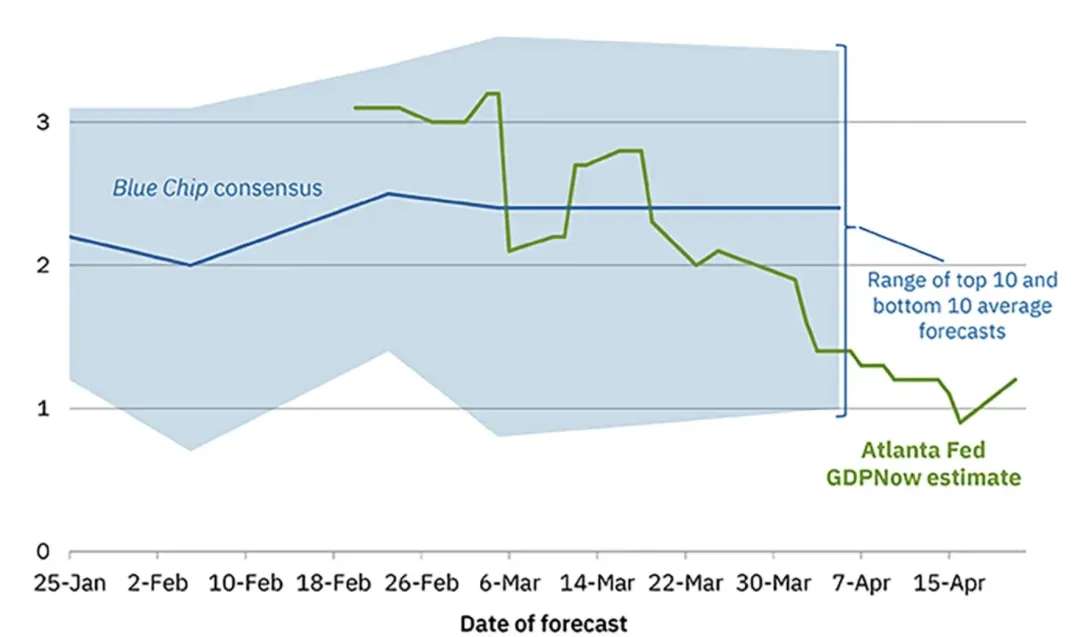

美国3月PCE通胀、消费者支出和一季度GDP同时公布。目前,3月PCE通胀大幅反弹板上钉钉,但核心PCE或趋于温和,可能使得联储表态有所鸽派。消费者支出和一季度GDP则可能呈现分歧:名义和实际消费支出维持稳健,但GDP则因为库存、房地产和净出口而被拖累。目前亚特兰大联储预期美国一季度GDP仅增1.24%,远低于一致预期的2.2%。

央行方面,欧央行和英国央行料维持利率不变,市场预期这二者年内都有1~2次加息,央行官员发布会表态值得关注。

财报方面,苹果值得关注,礼来因为减肥药数据落后也被寄予厚望,不过市场更加关注存储双雄闪迪和西部数据。闪迪股价突破1000美元大关,被纳入纳斯达克100指数,市场希望其继续大幅上调盈利预期。

周五,5/1

美4月制造业PMI,盘前雪佛龙、埃克森美孚、莫德纳等财报。

市场关高潮逐渐过去,石油巨头财报和PMI数据给一周画上句号。

在一季度油价暴涨的情况下,石油双雄业绩或超预期,但重点关注其对油价中枢和盈利指引。目前,尽管油价有所回落,但市场认为只要油价中枢维持在80~90美元上方,原油股可以迎来系统性重估。

今年此外,此前标普全球的制造业PMI初值大超预期,创下近4年以来新高,市场希望ISM的制造业PMI也能超预期——而且不是靠价格项目拉起来的,需要产出、新订单等扩张指标持续上涨。

风险提示及免责声明