手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

佐力药业(十三)财报速读

日期:2026-04-26 22:27:30 来源:网络整理 作者:本站编辑

评论:0

佐力药业(十三)财报速读

大家很关心佐力的财报,我快速说一下我的理解。一年,一个季度的财务报告不代表什么,如果投资佐力药业,我的结论是这个公司在正确的路上,目前就是安静等待公司定增、扩产,以及新的产品拓展。其他基本都是正常的,天天盯着业绩算,就算有10倍,你也等不到。

说结论:

1、这份财报乌灵系列基本符合我之前15%左右的预期。

2、超预期的部分是公司利润做到了25%左右的增长,很不容易。

3、2026年一季度多微注射液并表之后协同效应不错。

4、毛利率压力不大,2026年销售费用的压力应该不会小。

5、经营有自己的节奏,一季度乌灵系列增长慢不代表全年会很慢,另外公司连续高速增长这么多年,稍微慢一点不是坏事,人一直这么高速的跑灵魂都会丢掉,我反而担心公司为了高增速的业绩打乱经营节奏。产品好,运营和品牌慢慢做,加上老龄化,后面有那么多产品跟着,没有什么好担心的。

6、耐心等待定增吧。

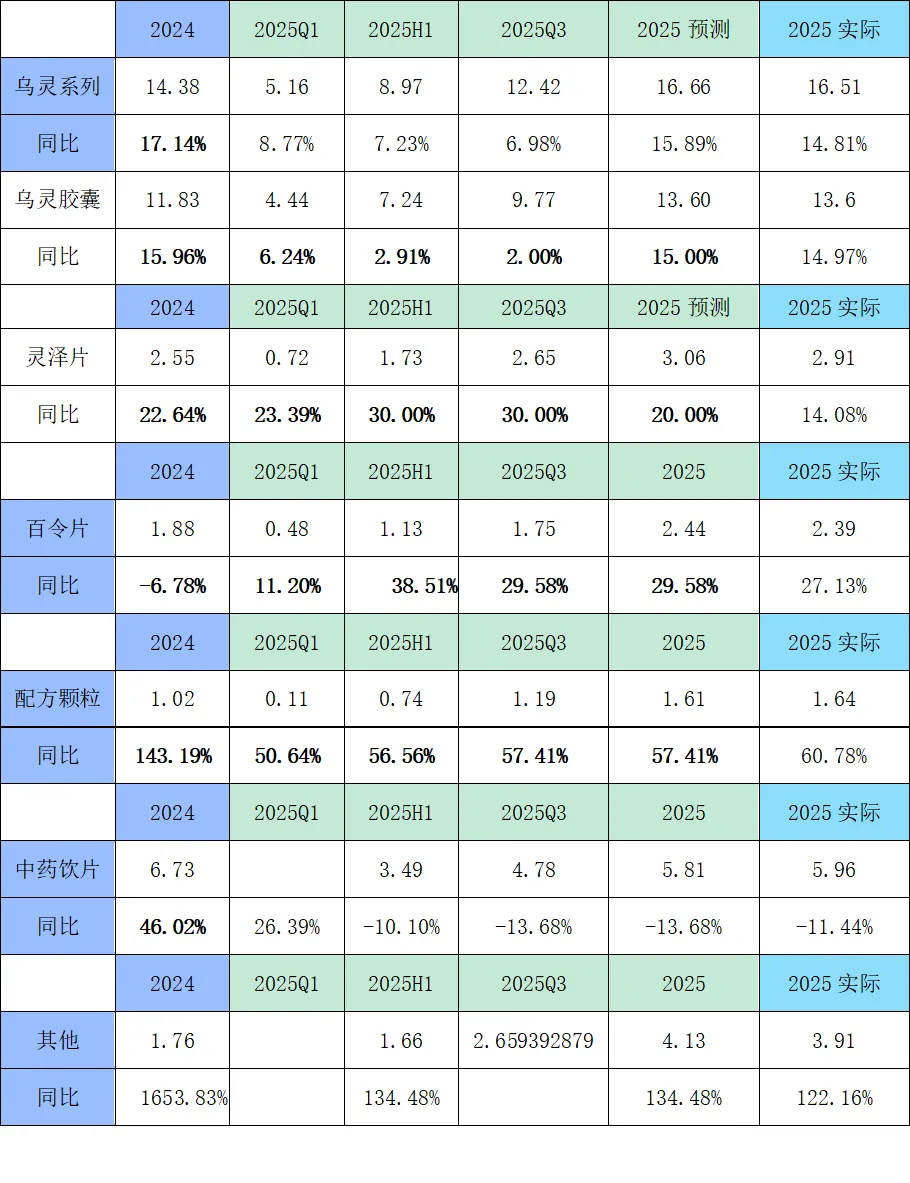

下面说2025年业绩,下表是我三季度跟踪和推算的,结果基本差不多。乌灵胶囊不到15%增长,灵泽片估计不到20%增长,下面按产品拆分的是用价格和销量倒推算出来的,肯定有出入,大数上不会错太大。配方颗粒比预想中增长的多。

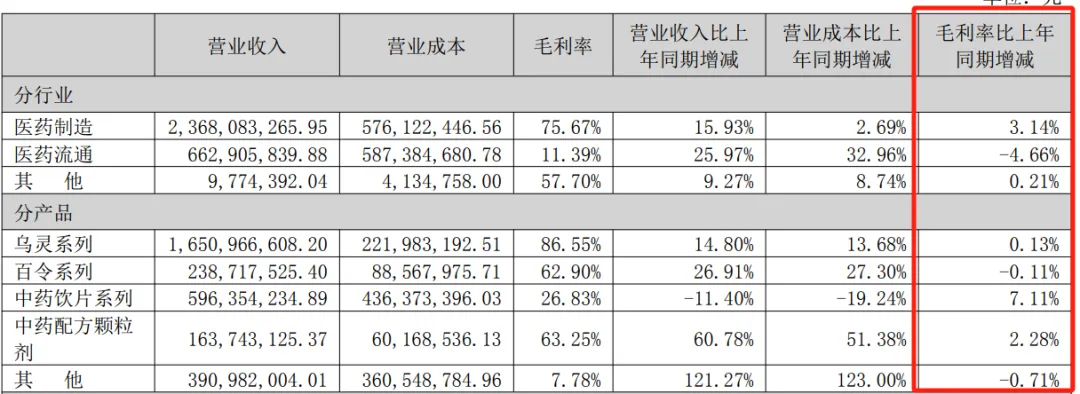

乌灵系列、配方颗粒,饮片的毛利率比2024年要高一点,这是净利润增长24.5%跑赢营收17.96%的重要原因。

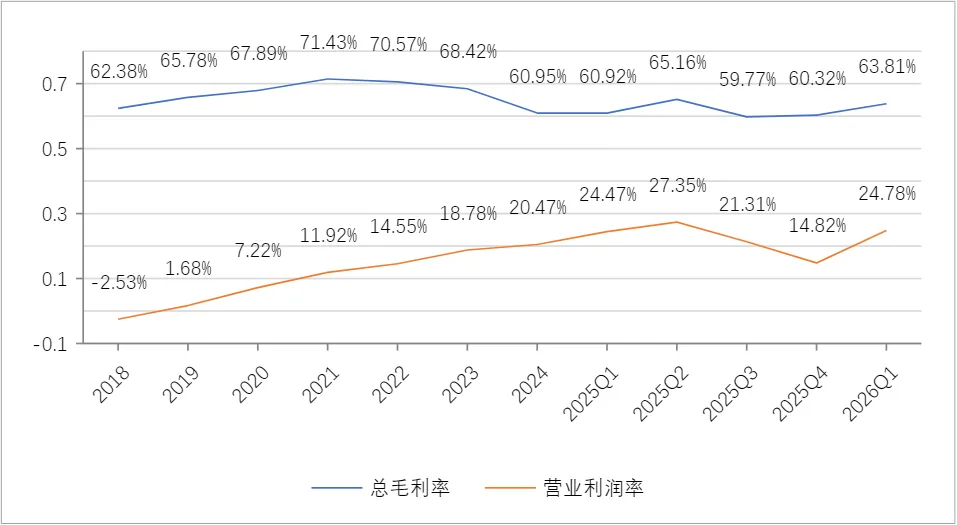

同时,因为上半年前2个季度的营业利润率(1-费用率)持续上升,带动全年的平均营业净利率21.95%比2024年20.47%还是要高1.5个百分点。这也是利润跑赢营业收入的一大原因。但是要注意到三季度和四季度的净利率是大幅走低的,主要原因是销售费用占比增长,公司一路向C的战略下,销售费用增加是必然的,这个之前就说过。

下图也可以看出来,一季度毛利率和营业净利率都出现了比较大的回升,主要原因是因为多微注射液的营业收入大约4500万进来了。公司利用已有销售体系多卖一个产品,协同效应很好,同时多维注射液的毛利率也不低,是个好显现。我试过把多微的收入影响去掉,公司一季度的净利率也不差,经营有节奏,不要因为一季度增长慢就认为全年不行了。

其他的持续观察吧,没有看出来不好的地方。

打赏

更多

>

同类资讯

• 2026 年 4 月海口房地产市场报告—�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

药明康德深度投资分析报告2025年报解读

0

2

汇源通信(000586)深度价值投资分析报告:光纤涨价+特高压光缆+车载电子

0

3

行业研究-入门到精通(最牛的行业分析框架)

0

4

魏家凉皮为何退出外卖平台?用户应对与行业分析全攻略来了!

0

5

新能源汽车行业全景分析

0

6

2025年孙小头 袁大头 大清银币市场报告——涨幅及未来前瞻

0

7

IDC发布2025全球与中国WLAN市场报告

0

8

如何读懂财报

0

9

财报分析定长牛

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved