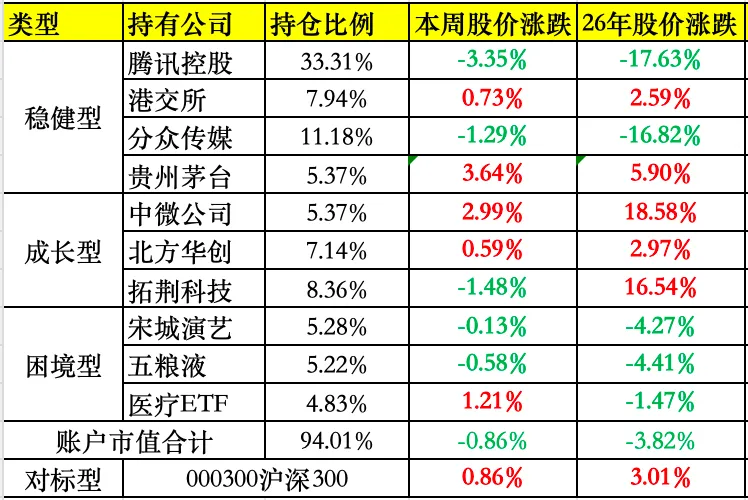

全年营收22.58亿(-6.6%)、净利8.18亿(-22%),双降不意外——毕竟行业还在卷,消费也偏谨慎。但让人眼前一亮的是,公司直接把分红比例拉到80%,股息率干到3%以上,几乎把赚的钱都分给了股东,所谓的经营不够,分红来凑,至少把股价稳住了。

九大园区全年演出场次按照之前的统计其实还在微涨,但架不住需要打折促销才能吸引客流,年报显示总收入18.91亿,同比微降3.5%。好在大本营杭州基本稳住了—接下来就看它能不能带头探索出一条新路,给其他园区打个样。

目前的宋城只能是在业绩低点慢慢布局,吃着它80%分红率、3%+股息率的“慷慨利息”,耐心等两个关键变量兑现:一是杭州大本营能不能真正发挥“中央厨房”效应,不仅稳住本地客流,还能输出内容、模式甚至管理能力,带动其他园区提质增效;二是宏观经济和文旅消费能否实质性回暖,让量价齐升从预期变成现实。

2.贵州茅台

本周作为新任董事长陈华的首份完整季度业绩,营收539亿(+6.5%)、净利272亿(+1.5%),营收利润双增,虽然利润增速远落后于收入,但是这明显是无奈的降价换量的结果:高毛利的非标产品(精品、年份茅台等)一季度降价减量,而茅台1935出厂价也从798元砍到668元,量是起来了,利润自然会没那么好看。

好在Q1没靠提价也能稳稳增长,说明茅台的基本盘依然扎实,不需要靠渠道撑着,进入二季度,主力产品已正式提价,叠加系列酒重回增长轨道,短期业绩的确定性应该是比较稳的,而中长期,3万吨系列酒技改工程和同民坝一期陆续投产,加上茅台酒“十四五”技改项目的后续释放,产能瓶颈正在系统性缓解。这意味着未来几年,公司不仅有价格弹性,还有量的支撑。只要终端不崩、品牌护城河还在,稳步增长应该不是问题。

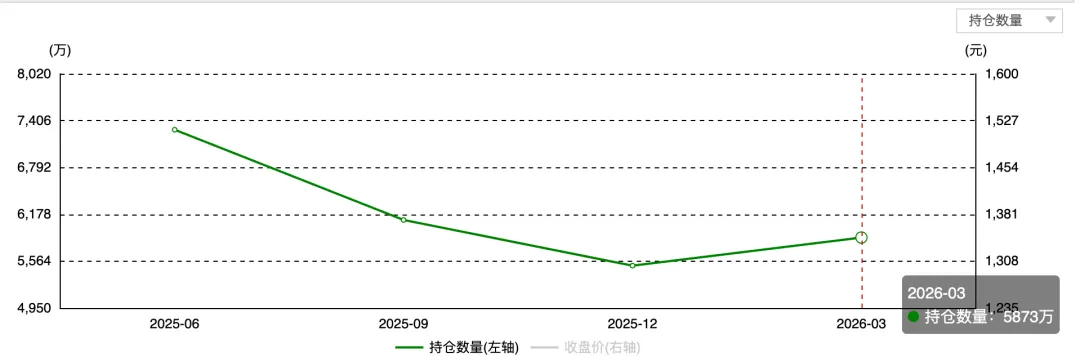

值得注意的是,股东结构也在悄然优化—股东人数结束连续四个月增长,回落至24.32万户;与此同时,“聪明资金”却在悄悄加仓,北向资金Q1逆势增持368万股,当前持仓已达5873万股,看来机构都有一致的预期。

另一方面,这次的季报还有几个点值得多看:

1.直销真正成主力:连续两个季度直销超批发,Q1直销295亿 vs 批发244亿,其中“i茅台”单季贡献215亿,直接干超去年全年。合同负债从年末的80亿骤降至30亿,从侧面也印证了开始往终端直销倾斜;

2.系列酒重回增长:系列酒收入78.8亿,同比增长12.2%。部分区域酒企如迎驾贡酒、老白干在一季度同比也实现了增长,说明大众消费可能正在筑底反弹,酒的春天应该不远了。

3.回购稳步推进:一季度继续回购股份并注销,目前已累计回购96.24万股,耗资13.51亿元(目标下限15亿还没到)。买入价区间在1322–1499元/股,当前估值还是低于管理层的预期。

4.海外几乎“失速”:26年Q1国外收入仅有1.52亿,同比下滑86.42%,看起来茅台也想走国内从渠道驱动改为向消费者驱动,但是还没有i茅台,不靠渠道仅仅靠线上渠道,估计没那么快可以走通。

整体来看,这份一季报难得地没靠提价、也没向渠道压货,营收和利润还能稳稳双增——虽然增速不算亮眼,但至少说明不靠渠道,茅子依然还可以卖得动。目前二季度提价已经落地,系列酒也初现回暖迹象。接下来只要终端价格稳得住、动销不掉链子,后面几个季度大概率会迎来利润修复,实现“增收又增利”的良性循环。

本文完,如有喜欢本人持续周分享的朋友,点个关注吧!

投资理念:选优秀公司,适当分散;低估持有,高估卖出。

警示语:钱是赚不完的,但是亏的完;流水不争先,争的是滔滔不绝。