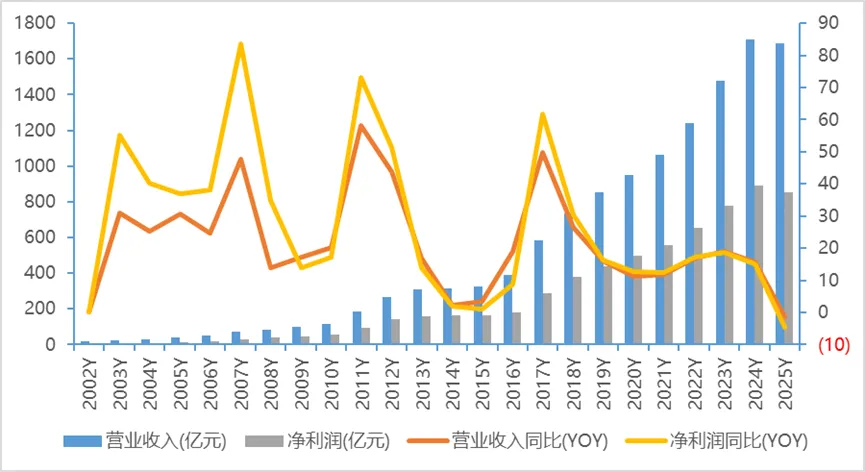

4月24日晚间,贵州茅台发布了2026Q1财报,财报显示:一季度公司实现营业总收入547.03亿元,同比增长6.34%;归母净利润272.43亿元,同比增长1.47%。

在2025年录得上市来首个负增的年报后,这份一季报也难言给市场带来太多有指向性的信息,而进入低增长时代几成定局。

低增长或成主基调

近10天,贵州茅台发布的2025年报和2026Q1财报,可以认为是终结了一个时代和开启了一个时代。

4月16日晚间,贵州茅台披露的2025年报显示,本期公司实现营业收入1688.38亿元,同比下降1.21%;归属于上市公司股东的净利润为823.20亿元,同比下降4.53%。

数据来源:iFinD

这是公司自2001年上市以来,录得首份负增长年报,连续24年保持增长的神话就此终结。公告发布次日,贵州茅台股价跳空低开,资本市场再次用脚投票。

资本市场从来不缺乏神话,而神话一旦打破,就是另一番叙事逻辑了。

此次发布的2026Q1财报也许是贵州茅台进入低增长时代的起点,过去贵州茅台的高增长是搭上了房地产高歌猛进的时代快车,而如今房地产还深陷泥沼中,主要消费场景的缺失已然决定了过去的增长逻辑日渐失效。

同时,随着贵州茅台的营收体量来到1600-1800亿,在消费降级的环境下要实现双位数的增长并非易事。

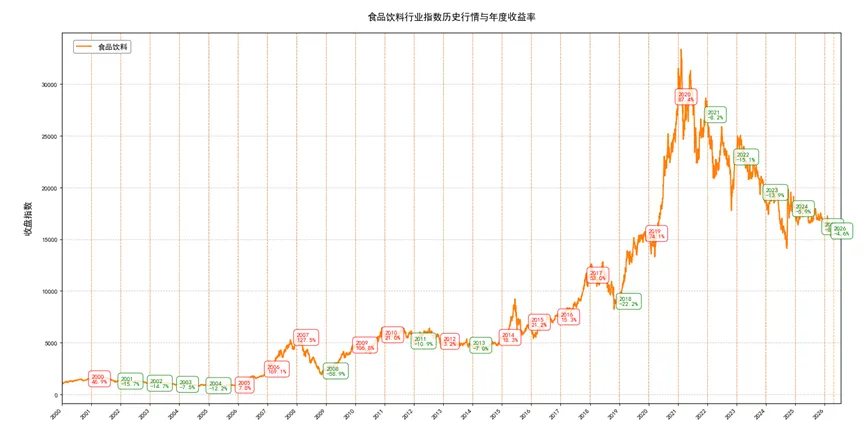

行业指数连跌5年

申万食品饮料行业指数自2021年见顶以来,至今已经连续收跌5年,这样的极端单边行情,在近25年里并不常见。

2002-2005这一区间,食品饮料行业曾出现连跌4年的情况,但在2006年反转,并由此开启了一轮波澜壮阔的行情。其他年份中,食品饮料行业并未出现连跌的行情。

数据来源:iFinD

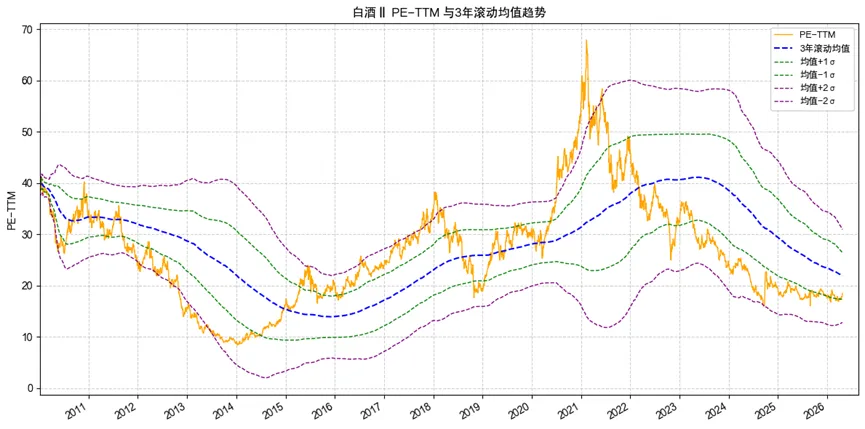

从历史PE来看,白酒行业的历史底部PE在10X附近,对应的年份是2014年,偏离度一度接近2个标准差。

数据来源:iFinD

历经5年的调整,白酒行业的估值已经从2021年时最高70X回落到现在的20X附近,估值层面的调整已经较为充分。

市场定价的天平已经倒向业绩端,而现在最大的问题就出在这里,如果低增长得以维持,那么均值回归有望;如果连低增长都无法维持,那市场预期的底部或许还不是真正的底部。

来源 | 数说价投

风险提示:股市有风险,入市需谨慎